河南省农村家庭金融资产对消费结构优化的影响研究

2020-12-14李文启余琪睿

李文启 余琪睿

[摘要]在我国经济向中高速增长过渡的新时期,消费作为经济增长的重要抓手,保证其稳定发展已然成为重中之重,而消费结构优化又是保障消费稳定发展的重要条件。本文选取中国家庭金融调查(China Household Finance Survey,CHFS)2011年、2013年、2015年的调查数据,实证分析了河南省农村家庭金融资产对消费结构优化的影响,结果表明:河南省农村家庭金融资产与消费结构优化呈正相关关系,通过细分金融资产进一步得出,河南省农村家庭定期存款和股票资产也与消费结构优化有显著影响关系。本文结合实证结果和河南省农村消费水平及消费结构的现状,得出提高家庭收入水平、加强农村金融宣传和完善农村征信系统的建议。

[关键词]金融资产;消费结构优化;农村家庭

中图分类号:F832 文献标识码:A DOI:10.16465/j.gste.cn431252ts.202006

在经济新常态的背景下,我国经济增速逐步放缓,经济可持续增长成为新时代的关键词。国家要求推动经济结构优化升级,将增长方式由要素和投资驱动向创新驱动转变,在经济结构转变的新阶段,消费作为三驾马车之首,对经济增长的基础性作用持续巩固。中国是农业大国,农村经济是国民经济的重要组成部分。随着经济的稳步增长,我国农村居民人均可支配收入水平和消费支出水平也逐渐提升,与此同时,我国农村消费结构也逐步优化升级,从生存型逐步向发展型转变。这些变化说明在迈入全面小康的进程中,居民不仅仅局限于生活消费,而更加注重精神上的满足,也更好地表达出新阶段居民对美好生活的向往。随着金融市场的发展与完善,家庭金融资产作为资本市场的主要融资来源,其增长趋势也影响了家庭消费结构的状况。

目前,国内的学者更多是基于宏观层面分析消费结构优化的问题,从地方层面研究农村消费结构优化的研究相对缺乏。本文基于西南财经大学中国家庭金融调查与研究中心的中国家庭金融调查(China Household Finance Survey,CHFS)2011年、2013年、2015年3年的调查数据,试图从微观角度实证研究河南省农村家庭金融资产对消费结构的影响,旨在为优化河南省农村消费结构提供针对性的建议[1-2]。

1 河南省农村家庭消费结构的现状分析

目前,随着居民消费水平的提升,居民开始通过提高消费质量来实现自身的美好生活,从而消费结构得以优化,更好地促进我国经济发展,形成良性循环。本文从两个方面对河南省农村家庭消费结构现状进行分析:一方面,选择收入—消费趋势和恩格尔系数趋势对河南省农村家庭消费水平的现状进行描述;另一方面,选择河南省农村居民的消费分布情况来描述消费结构,通过统计图更直观地分析河南省农村家庭消费结构的现状[3]。

1.1 河南省农村家庭消费水平

1.1.1 收入—消费趋势

河南省作为农业大省,农业经济发展水平一直处于稳步上升的状态,并始终位于全国前列。根据2018年河南省统计年鉴的数据显示,农林渔业总产值从1978年的95.38亿元到2017年的7 562.53亿元,经过40年时间在数量上取得了巨大飞跃。随着经济水平的提高,居民生活水平也随之逐步提升,从而开始对生活质量有了更高的要求。基于此,居民消费开始有了新的变化。

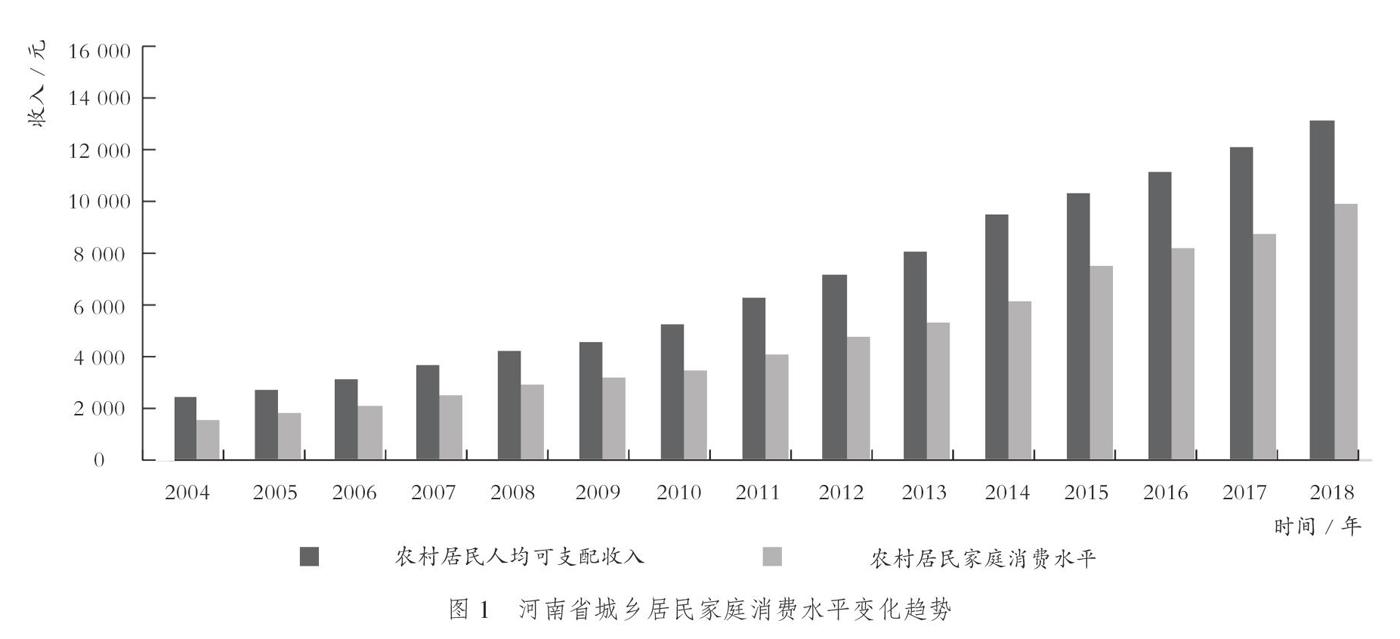

河南省城乡居民家庭消费水平变化趋势如图1所示。一方面,随着河南省农村经济的发展,居民人均可支配收入和家庭消费水平逐年提升。具体来看,2004年河南省农村居民人均可支配收入为2 553元,到2018年已达到13 831元,增长了5.4倍,年增长率为38.7%;与之保持同样增长趋势的是家庭消费水平,由2004年的1 664元增长到2018年的10 392元,增长了6.2倍,年增长率达到44.6%。另一方面,河南省农村居民人均可支配收入和家庭消费水平的差距也在逐年增大。分析可得,河南省农村居民收入水平和消费水平增长速率不同,较之消费水平,收入水平拥有更高的增长速率。除此之外,由于边际效应递减规律,对于每增加一个单位的收入所能带来消费水平的提升呈现出递减的趋势。

1.1.2 恩格尔系数趋势

恩格尔定律是指随着家庭收入的增加,居民收入中食物支出的比例将会逐渐减少。恩格尔系数的大小也用于描述家庭的贫困与否,粮农组织对恩格尔系数(EC)的情况进行如下分类:若EC>0.7,居民生活处于饥寒状态;EC>0.6,居民生活处于贫困状态;0.5 如图2所示,自2006年至2017年,河南省农村居民的恩格尔系数一直处于0.4以下的水平,这说明河南省农村居民已基本达到富裕阶段,这与我国到2020年实现全面建成小康社会的计划相适应,与国家对工作的重视和惠农政策的实施有着密切的關系。随着农村生活水平的提高,居民开始追求生活质量,消费水平也随之提高。虽然从恩格尔系数上看,河南省农村居民的生活水平显著提高,但仍有少部分地区还需要进一步改善和优化居民的消费结构,使农村的消费模式实现显著转变。 1.2 河南省农村家庭消费结构 居民消费结构反映了家庭对生活资料消耗情况,用家庭在日常生活中不同支出占总支出的比例来衡量。本文将消费结构分为食品支出、衣着支出、居住支出、家庭设备及用品支出、交通通信支出、文教娱乐支出、医疗保健支出和其他支出。 如图3所示,2006—2017年河南省农村居民的消费结构变化呈现出如下特点:位于前三的消费支出分别是食品、居住、交通和通信,说明河南省农民的实物型消费呈现出下降趋势。具体来看,食品支出和衣着在总消费中的占比在逐年下降,家庭设备用品及服务方面的消费呈现出低速率的增长,而住房、交通通信、文教娱乐、医疗保健方面的消费则出现较高速率的增长。根据分析得出:河南省农村居民消费结构逐步由生存型向发展型和享乐型过渡,这也是居民向往美好生活的印证。

2 河南省农村家庭金融资产对消费结构优化的实证研究

2.1 数据来源及统计描述

2.1.1 数据来源

本文所用的数据来自中国家庭金融调查与研究中心的“中国家庭金融调查(China Household Finance Survey,CHFS)”。该数据覆盖面广,涉及29个省市,本文通过筛选保留215户农村家庭作为研究样本,运用stata 14.0软件分析这215户家庭2011年、2013年、2015年3年的信息,内容涉及家庭的金融资产、消费支出和收入。

2.1.2 统计描述

如表1所示,河南省农村家庭收入水平的标准差要大于河南省农村家庭金融资产水平的标准差,说明河南省农村家庭收入水平的波动幅度较大,而河南省农村家庭金融资产水平波动幅度较小。而两者的变动对河南省农村家庭消费结构优化水平的影响大小还需要作进一步分析。除此之外,本文定义变量lfix、lstock为定期存款、股票,细分金融资产,通过分析它们与消费结构优化的关系,从而更加深入地分析河南省农村家庭金融资产对消费结构优化的影响。

2.2 建立模型

根据参考大量文献,总结国内外学者的研究成果,同时考虑数据的可获得性,本文首先构建了河南省农村消费结构优化水平、金融资产水平以及收入水平三者之间的模型[4]。

lconit=α+β1 lfinait+β2 lincomeit+μit (1)

式中:i=1,2,…, N;t=1,2,…,T。

模型(1)中,lconit表示河南省农村消费结构优化水平;lfinait表示河南省农村家庭金融资产水平;lincomeit表示河南省农村家庭收入水平。

为了进一步印证河南省农村家庭金融资产水平对消费结构优化的作用,本文将金融资产细分,选取在金融资产中占比较高的股票资产和定期存款,建立模型(2)、(3),分别分析它们对消费结构优化的作用。

lconit=α+β1 lfixit+β2 lincomeit+μit (2)

式中:i=1,2,…,N,t= 1,2,…,T。

模型(2)中,lconit表示河南省农村消费结构优化水平;lfixit表示河南省农村家庭定期存款水平;lincomeit表示河南省农村家庭收入水平。

lconit=α+β1 lstockit+β2 lincomeit+μit (3)

式中:i=1,2,…,N;t=1,2,…,T。

模型(3)中,lconit表示河南省農村消费结构优化水平;lstockit表示河南省农村家庭股票资产水平;lincomeit表示河南省农村家庭收入水平。

2.3 实证分析

2.3.1 hausman检验

模型(1)、模型(2)、模型(3)中都存在μit=αi+εit,对于特定的个体i而言,αi代表模型中不随时间改变的影响因素,由于这些因素难以量化的特性,因此将其称为“个体效应”。通过诸多学者的研究得出,在分析个体效应时需要区分“固定效应”模型和“随机效应”模型。固定效应模型认为αi是不随时间变化的固定性因素,而随机效应模型认为αi是随机性因素,将个体效应设定为干扰项的一部分,因此该模型要求满足解释变量与个体效应不相关的假设条件[5]。

在实证研究中,学者大多采用Hausman检验进行区分,如表2所示。通过检验αi与其他解释变量是否相关来筛选模型,若结果拒绝原假设,则选择固定效应模型;反之,选择随机效应模型。

当模型(1)和模型(3)的P值<0.1时,可以拒绝原假设,即解释变量与个体效应不相关的条件得不到满足,认为模型(1)和模型(3)为固定效应模型;而当模型(2)的P值>0.1时,则不能拒绝原假设,按照分析为随机效应模型。

2.3.2 面板数据统计结果

通过Hausman检验后,本文认为建立的三个模型都为固定效应模型,进而选择固定模型进行回归分析,得出如下方程:

lncons=5.634+0.048 9lnFina+0.284 81lnInc

(10.36) (1.65) (5.37)

R2:within=0.088 1 between=0.369 8 overall=0.243 7

F=19.22 P=0.000 0 (1)

结果表明,河南省农村家庭金融资产水平和农村家庭收入水平这两个变量在10%的显著水平下显著,说明这两个变量可以显著影响河南省农村家庭消费结构优化水平;弹性系数分别为0.048 9和0.284 8,进一步说明河南省农村家庭金融资产能够对河南省农村家庭消费结构优化起到促进作用。

lncons=5.158 6+0.125 6lnFix+0.265 27lnInc

(3.96) (1.77) (3.28)

R2:within=0.143 4 between=0.078 5 overall=0.082 3

chi2=11.74 P=0.002 8 (2)

lncons=-6.272+0.435 6lnStock+1.050 2lnInc

(-1.61) (2.98) (3.89)

R2:within=0.724 5 between=0.276 2 overall=0.250 5

F=7.89 P=0.020 9 (3)

通过细分金融资产,选取金融资产中比重较大的两种资产分别构建模型(2)与模型(3),从中可以看出,河南省农村家庭定期存款水平和农村家庭股票资产水平这两个变量都在10%的显著水平下显著影响着河南省农村家庭消费结构优化水平;弹性系数分别为0.125 6和0.435 6,可以看出两者对河南省农村家庭消费结构优化都是正向影响,进一步说明河南省农村家庭金融资产对河南省农村家庭消费结构优化起到促进作用。

2.4 结果分析

通过借助家庭金融微观数据建立2011年、2013年、2015年三年河南省农村家庭金融资产、收入及消费结构的面板数据,利用stata 14.0软件分别对各变量进行Hausman检验筛选出模型的类型,选取固定效应模型进行回归分析。首先对河南省农村家庭消费结构优化水平这一被解释变量和河南省农村家庭金融资产水平、河南省农村家庭收入水平这两个解释变量之间的关系进行实证分析,其次对河南省农村家庭金融资产进行细分,通过分析筛选出股票资产水平和定期存款水平两个变量,并分别分析它们与农村家庭消费结构优化水平的关系。得出如下结论:

(1)通过Hausman检验表明建立的三个模型均为固定效应模型,河南省农村家庭金融资产水平、股票资产水平、定期存款水平和收入水平这四个解释变量与个体效应不相关的假设不成立。

(2)通过固定效应模型估計得出,河南省农村家庭金融资产水平、股票资产水平、定期存款水平和收入水平这四个变量都与消费结构优化水平呈正相关。

通过上述结论分析得出,随着河南省农村家庭金融资产和收入的提升,河南省农村家庭消费结构逐渐优化,河南省农村家庭消费类型由生存型逐步向发展型和享受型过渡。通过细化金融资产进行研究,也进一步印证了河南省农村家庭金融资产对农村家庭消费结构优化具有正向促进作用。

3 对策建议

3.1 提高家庭收入水平

提高农村家庭的收入水平,可以为消费结构优化打下坚实的基础[6]。一方面,农村居民应提高持有金融资产的比重,并且根据家庭的资产现状,适当将银行存款更换为理财产品,从而在保障风险的同时使金融资产增值,为家庭带来财产性收入。河南省是农业大省,应提高金融资产增值的意识,从而拓宽农村家庭提高收入的渠道,满足农村家庭的消费需求。另一方面,农村家庭应进一步拓宽自身的收入渠道,运用新兴技术实现农村地区的高质量发展,跟随乡村振兴战略的脚步,大力发展各地区的特色产业,形成产业链条,将创新当作制胜法宝,实现产业融合发展,带动当地农民发展,争取早日实现共同富裕的目标。

3.2 加强农村金融宣传

据统计显示,农村家庭的风险偏好较低,大多数农村家庭偏好无风险的银行存款,从而导致消费水平较低,消费结构较为单一。除此之外,农村家庭金融知识匮乏,部分农民从未参与过金融活动[7]。为解决农村金融现状,金融机构需要加强农村金融宣传,提高农民金融活动的参与度。一方面,金融机构可以定期开展金融知识宣传会,通过广播、传单、咨询等方式向农户普及金融知识,使更多的农民了解金融产品,提高农民的投资意愿,从而带动农民的消费水平。另一方面,需要提高农村家庭的风险防范意识,在“股市有风险,入市需谨慎”的警语下,农村家庭需要衡量自身的资产和收入情况,去当地金融机构进行咨询分析之后再来选择金融产品,合理配置金融资产的结构,不能抱有侥幸心理。在保障财产安全的情况下实现合理增值,从而带动消费结构优化。

3.3 完善农村征信系统

目前,由于农村征信系统不完善,金融机构和农户之间存在信息不对称的问题,造成农户的还款能力难以评估,因此出现了一些金融机构不愿意在农村设立网点,不愿意为农户提供贷款、储蓄、保险等金融服务[8]。为了解决农村家庭参与金融服务难的问题,政府应将互联网金融和中国人民银行的征信系统对接,使互联网金融企业与传统金融机构实现信息共享,弥补中国人民银行在农户信用信息上的空白;同时,也要加强对新型农村金融机构的信用管理,建立一个统一的信用评级标准,按照标准对所有新型农村金融机构进行评级,并及时对级别较低的机构进行限期整改,从而保障农村家庭可以公平地参与到金融活动中,提高金融资产的持有量,实现农村家庭消费结构的优化。

参考文献

[1]甘犁,尹志超,徐舒,等.中国家庭金融调查报告2012[M].成都:西南财经大学出版社,2012.

[2]甘犁,李运.中国农村家庭金融发展报告2014[M].成都:西南财经大学出版社,2014.

[3]陈世辉,殷晓红.新常态下农村居民消费结构优化的影响因素及对策[J].商业经济研究,2019(14):108-111.

[4]全佳安.河北省农村居民消费结构影响因素的实证分析[D].北京:首都经济贸易大学,2018.

[5]喻平,王灿.金融资产配置如何影响中国城乡家庭消费:基于CHFS2013和CHFS2015数据[J].河北经贸大学学报,2019,40(6):18-27.

[6]何昀,过天姿.我国中等收入群体消费的影响因素实证研究:基于CHFS2015数据[J].商学研究,2019,26(4):119-128.

[7]李茂润.家庭资产负债对居民消费影响的实证分析[D].济南:山东大学,2019.

[8]王曼卿.互联网金融对居民消费结构影响的实证分析[D].咸阳:西北农林科技大学,2019.