市级统筹、制度设计与医保控费

2020-12-14付明卫王普鹤赵嘉珩朱恒鹏

付明卫 王普鹤 赵嘉珩 朱恒鹏

摘 要:提高基本医疗保险统筹层次是深化中国基本医疗保障制度改革的重大任务。然而,提高医保统筹层次可能加重医保经办人员监管上的道德风险行为,导致医药费用上涨。统筹层次提高后能否通过相关制度设计控制医药费上涨呢?本文利用A市城职保市级统筹提供的自然实验,使用断点回归设计方法,经验研究发现市级统筹通过良好的制度设计能控制医药费用上涨。具体而言,市级统筹后患者总费用、患者自付费用、医保基金支付费用都没有增加;费用没有增加的原因在于良好的制度设计遏制了医疗机构通过延长患者住院时间来增加收入的行为,限制了患者涌向三级医院就医的倾向。这一结论对于参数估计模型中不同的多项式次数、不同带宽都成立,在考虑了政策实施前后的干扰因素、季节性因素后依然成立,在使用非参数估计时依然成立。这些制度设计的控费效果不受医疗机构距离市级医保机构远近的影响。基于本文发现,做实市级统筹,应在医保基金出险责任分担、区县经办人员人事管理、參保人就医管理等制度建设上下功夫。

关键词:医疗保险;市级统筹;道德风险;医药费用

一、引言

经过二十多年的努力,中国已经建立覆盖全民的基本医疗保障制度,居民参保率稳定在95%以上①。然而,这一制度依然存在的一个重大问题是统筹层次低。以城镇职工基本医疗保险②为例,截至2019年,中国全国仅有一半的地市实现市级统筹、7个省(自治区、直辖市)③实现省级统筹(付明卫和徐文慧,2019)。统筹层次低意味着不同地区的公民享受不同的医保待遇,有违社会公平,导致医保统筹基金抗风险能力和经办效率低,限制劳动力跨地区自由流动和助推医药费用过快增长(孙黎,2012;高健,2016)。中央政府一直在致力于提高医保统筹层次,但近期政策步伐出现了调整。中国基本医疗保险在建立之初以县级统筹为主(李健,2009)。为此,2009年发布的《关于进一步加强基本医疗保险基金管理的指导意见》(人社部发〔2009〕67号),要求各地加快推进提高基本医疗保险统筹层次工作,到2011年基本实现市级统筹。2011年7月起施行的《中华人民共和国社会保险法》第六十四条规定:“基本养老保险基金逐步实行全国统筹,其他社会保险基金逐步实行省级统筹。”《中华人民共和国社会保险法》施行后,全国出现了各省加快推进实现省级统筹的局面。然而,2020年3月5日公布的《中共中央、国务院关于深化医疗保障制度改革的意见》提出,全面做实市级统筹,鼓励有条件的省推进省级统筹。放慢了推进省级统筹的步伐。

政府调整推行省级统筹的政策步伐,一定是考虑到了提高医保统筹层次的现实困难。从理论上讲,提高医保统筹层次面临两个现实困难。首先,各地经济社会发展水平、医疗资源丰裕程度不同,故各地的最优缴费标准和待遇水平不一样,但统筹层次提高后却要实行统一的政策。因此,各地反对医保统筹层次的提高。其次,医保统筹层次提高后,医保基金的财政兜底责任由下级政府转到上级政府,故下级政府经办人的监管积极性下降,进而导致医药费用和医保基金支出大幅增加(何林生和阙俊忠,2011;付明卫和徐文慧,2019)。因此,上级政府也反对医保统筹层次的提高。然而,实践中,能否通过相应制度设计保障医保统筹层次提高后医药费用不增加呢?显然,这是一个经验研究问题。

本文基于A市城职保市级统筹提供的自然实验,经验研究提高医保统筹层次对医药费用和医保基金支出的影响。A市位于中国东部省份,辖11个区、县,2019年末常住人口250多万;居民人均可支配收入2.9万元,略低于全国3.1万元的水平①。根据国家相关文件要求,A市所在省份2009年发布相关文件,要求下辖所有地级市2010年都实施市级统筹。A市2010年7月1日实现城职保市级统筹。显然,A市实施市级统筹是响应中央和省政府的要求,与A市居民医药费用和医保基金收支状况无关,是一个自然实验。市级统筹前后,居民参保条件、缴费标准和报销比例均未变,但医保统筹基金的财政兜底责任由区、县政府转到市政府。为了防止区县医保经办人员在市级统筹后放松对医疗机构和患者就医的监管,A市出台了三项政策:第一,市医保机构每年制定各区县基金征收和支出的计划,市医保统筹基金和区县政府“结余分享、赤字分担”;第二,区县医保经办人员的编制管理仍保留在区县,但其人员调动和负责人的任免须征得市医保机构的同意;第三,各区县患者首先应当在当地医疗机构就诊,确需转往区县外就诊的必须经当地二级及以上定点医院批准,报区县医保经办机构备案。

基于A市2009-2011年城职保住院患者报销数据,使用基于时间的断点回归设计方法,本文发现市级统筹后由于良好的制度设计,医药费用没有增加。具体而言,市级统筹对患者总费用、患者自付费用、医保基金支付费用、患者住院天数和非市区患者到市区三级医院就医的概率均无影响。这一结论对于参数估计模型中不同的多项式次数、不同带宽都成立,考虑了政策实施前后的干扰因素、季节性因素后依然成立,使用非参数估计时依然成立,对市区和非市区的医疗机构都成立。据我们所知,理论分析医保统筹层次提高之影响的文献不少,但本文是第一个这方面的经验分析文献。

下文结构如下:第二部分综述已有文献;第三部分介绍数据、设定经验模型和描述性统计相关变量;第四部分报告经验分析结果;最后一部分是结论和政策建议。

二、文献综述

医保统筹指在一定范围内统一筹划医保基金的征缴、管理和使用(袁妮,2011)。理论上讲,医保可以有县、市、省和国家级这些统筹层次。实践中,无论是城职保还是城乡居民基本医疗保险,大部分地区都停留在市级统筹阶段,仅有少数省份实现了省级统筹,全国统筹仍是愿景。当前关于医保统筹层次的文献已经基本达成了三个共识:首先,过低的统筹层次会对我国医保制度的运行和发展产生不利影响。医保统筹层次低不仅会削弱制度在人群之间、区域之间的公平性,引发社会矛盾,还会导致医保基金抗风险能力和使用效率低下、管理难度和成本提高、劳动力自由流动受阻、异地就医报销困难等问题(何林生和阙俊忠,2011;袁妮,2011;孙黎,2012;高健,2016);其次,各地区应根据自身的现实条件选择提高医保统筹层次的路径,不可“一刀切”(张晓等,2010;何林生和阙俊忠,2011;裘长安等,2011);最后,提高医保统筹层次带来的道德风险问题,可能危及医保基金安全。

医保统筹的最优层次对应着医保最优覆盖率理论。该理论研究医保降低参保人患病风险和提高参保人道德风险之间的权衡取舍(Arrow,1963,1971,1976;Zeckhauser,1970)。Cutler和Zeckhauser(2000)在《健康经济学手册(第一卷)》中综述了这些文献,故本文不再进行梳理。具体到中国提高医保统筹层次,已有研究表明,医保统筹层次提高会在增强医保基金抗风险能力的同时提高道德风险,后者具体表现为医保基金的过度支出和总医疗费用的增加(高健,2016)。根据疾病和道德风险发生的先后,医保中的道德风险可分为两类(黄枫和甘犁,2012):一类是事前道德风险,如参保人主动减少预防措施导致患病概率增加;另一类是事后道德风险,如小病大养、过度使用医疗服务。由于参保人很少会做出危害自身健康的行为,且事后道德风险对医药费用和医保基金影响更大,故大多数学者研究的均是事后道德风险,下文出现的“道德风险”也都指事后道德风险。导致医保道德风险产生的原因有很多,但其根本原因有两点:第一,医疗服务的供方、需方和支付方(即医保经办机构)之间存在多种委托—代理关系。医疗机构是参保人和医保经办机构的代理人,医保经办机构又是参保人的代理人。由于信息不对称,医疗机构诱导需求、参保人过度消费甚至是医患合谋都无法得到有效制约(王锦锦和李珍,2017);第二,医疗机构和参保人会追求私利,而医保经办机构也会抓住制度设计的漏洞放松对医疗机构和参保人的监管①(毛瑛和李娇凤,2005;张芳和黎玉柱,2007)。医保统筹层次提高后,参保人、医疗机构和医保经办机构的行为都会发生相应的变化。以县级统筹提升至市级统筹为例:一方面,实行市级统筹后,全市范围内实行统一的缴费标准、待遇标准,原先在非市区的低等级医疗机构就诊的参保人可能会大量涌入市区的高等级医疗机构,接受更优质也更高昂的医疗服务(袁妮,2011;陈仰东,2014)。另一方面,实行市级统筹后,區县医保经办机构的职权被削弱,不再承担医保基金管理和收支平衡的直接责任(袁妮,2011;王宗凡,2019),从而筹资动机和对参保人及医疗机构的监管积极性均下降(李勇杰,2008;王虎峰,2009;袁妮,2011;王宗凡,2019)。医保经办机构对参保人和医疗机构的监管力度减弱,给了诱导需求、过度消费等行为可乘之机。以上两方面变化均会造成医药费用和医保基金支出的增加。

与上述观点相反,有学者认为,统筹层次提高的同时医保经办机构的谈判能力也在加强(王虎峰,2009;陈仰东,2014)。统筹层次越高,医保经办机构的客户就越多,团购议价能力也就越强,从而能够以更便宜的价格购买药品和医疗服务。陈仰东(2014)更是明确指出,医保统筹层次改变对基金风险同时存在正负影响,医疗价格的变化由上涨趋势和下降趋势的相对大小决定。

本文从以下两个方面丰富了相关文献:首先,理论分析医保统筹层次提高之影响的文献不少,且大多认为医保统筹层次提高会加重参保人、医疗机构和医保经办机构的道德风险问题,进而导致医药费用和医保基金支出的增加。但是,这些结论都没有经验证据的支撑。本文是第一个经验分析医保统筹层次提高之影响的文献;其次,本文发现对于上级政府如何设计限制地方政府债务扩张的相关制度,具有一定启示。预算软约束导致地方政府债务扩张是一个全球性问题,且2008年全球金融危机后成为中国经济的一个突出问题(龚强等,2011;陈志勇和陈思霞,2014)。限制地方政府债务扩张的制度设计有市场约束、行政控制、规则管理和协商管理(Ter-Minassian and Craig,1997)。本文中,A市政府综合运用行政控制和规则管理成功限制下级政府的支出扩张动机。

三、数据、经验模型与描述统计

(一)数据

本文使用数据为A市2009-2011年城职保患者的住院报销明细记录,共133 527人次住院。数据的一个观测值表示一次住院,包含患者编码、患者性别、患者年龄、就诊医院、就诊科室、入院日期、出院日期、总费用、报销费用、自费费用等指标的信息。

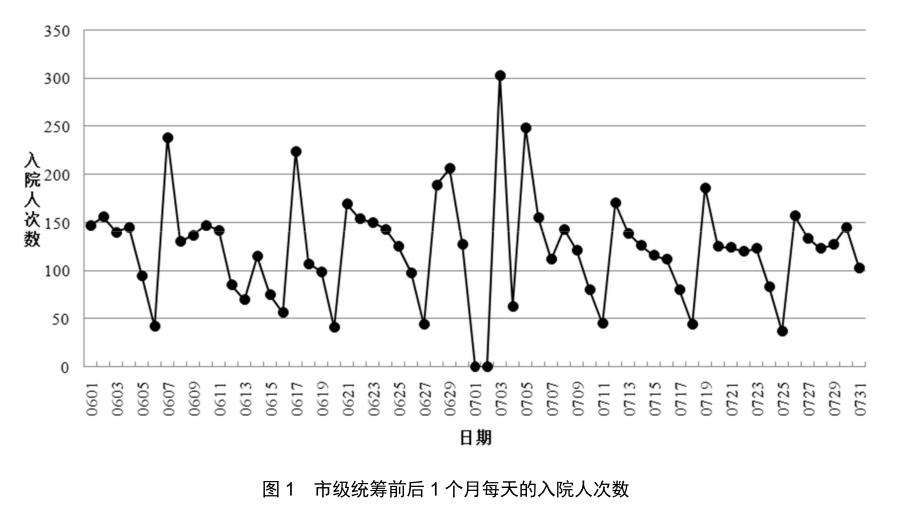

我们回归分析时剔除了在一些特殊日期入院的患者。首先,剔除周末入院的患者。医疗机构的多数科室在周末都休息,故周末的入院患者明显少于工作日。譬如,图1中周末的2010年6月5日、6月6日、6月12日、6月13日等的入院患者明显要少。其次,剔除医保经办网络系统调整、升级期间入院的患者。由于2010年7月1日实现市级统筹后网络系统调整、升级,7月1日和2日入院的患者当天没有登记,而是补登在7月3日和5日。这导致7月3日这个周六、7月5日这个周一的入院患者人次数远高于其它周六、周一。进一步检查数据发现,由于2009年1月1日系统调整、升级,2009年1月2日和3日入院的患者当天没有登记,而是补登在1月4日和5日;由于2011年1月1日系统调整、升级,2011年1月2-4日入院的患者当天没有登记,而是补登在1月5日和6日。为此,我们剔除这些在有补登的日期入院的患者。

(二)经验模型

其中,yijt为患者i于t日入院j医疗机构发生的各种医药费用和住院天数,具体包括患者总费用、患者自付费用、医保基金支付费用、医保基金可报销费用、医保基金可报销费用占患者总费用的比重和患者住院天数。为行文简便,下文将“患者总费用”、“患者自付费用”、“医保基金支付费用”、“医保基金可报销费用占患者总费用的比重”、“患者住院天数”和“非城区区县患者是否到城区三级医院就医”分别简称为“总费用”、“自付费用”、“报销费用”、“可报销费用”、“可报销费用占比”、“住院天数”和“外部就医”。各种费用均以2009年为基期、根据A市医疗保健和个人用品类居民消费价格指数换算成实际值。使用费用的水平值而不是对数值的原因在于,政策制定者和患者都更加关注医疗费用的水平值变化而不是相对变化。

Upgradet为市级统筹,是处理变量,在实施市级统筹政策后取值为1,之前取值为0。Upgradet的系数β度量市级统筹的影响。Dayt为距离政策实施日的天数,为配置变量,在政策实施日取值为0,实施日之后的取值依次递增,实施日之前依次递减。具体而言,由于我们剔除了7月1-5日的数据,Dayt在7月6日、7日、8日等的取值依次为0、1、2、……。接受Gelman and Imbens(2017)的建议,K在基准模型中取值为2,在稳健性检验时取值为1。Genderi、Ageit、Hospitalj和?ijt分别为患者性别、患者年龄、医院固定效应和随机扰动项。基准模型采用的带宽为2个月,稳健性检验时报告带宽为1个月、3个月、4个月和5个月的结果。

为了减轻区县医保经办机构在市级统筹前的策略性行为对估计结果的影响,我们使用了甜甜圈RD(Donut hole RD)估计。甜甜圈RD由Barreca et al.(2011)提出,指去除断点附近的样本后做RD估计。至于去掉断点附近多少观测值为宜,文献中尚未达成共识(谢谦等,2019)。本文中A市在2010年5月28日发布通知,宣布将于该年7月1日实现市级统筹。因此,在通知发布后和实现市级统筹前这段时期,区县医保经办机构可能放松监管力度,纵容医疗机构和患者“突击花钱”①。另外,样本中部分住院患者入院在市级统筹之前、出院在市级统筹之后②。为了克服区县医保经办机构策略性行为和患者住院期间跨市级统筹日的影响,我们分别去除改革前后一周、两周的样本重新估计模型(1)。

为了克服季节性因素的影响,我们使用了RD-DID(RD-Difference-in-Difference)估计。由于天气更加炎热,7月和8月入院的患者病情可能不同于6月与5月入院的患者。A市正好是从下半年第一天开始实施市级统筹。由于医保基金支出实行年度考核,下半年的费用控制监管力度通常大于上半年。为了克服这个季节性因素的影响,我们利用2009年和2010年数据设定如下的RD-DID模型:

其中,C2010t對于2010年入院的患者取值为1,对于2009年入院的患者取值为0;Dayt在2009年7月1日和2010年7月6日取值为0,在这两个日期之前的取值依次递减,在这两个日期之后的取值依次递增。其它变量的定义同模型(1)。系数θ度量市级统筹的影响。

(三)描述统计

表1报告了市级统筹前后2个月各变量的描述统计结果。由表1可知,平均而言,患者一次住院16.15天,花费6 775.18元,其中由个人自付和医保统筹基金支付的分别为1 997.05元、4 778.13元,实际报销比例为70.52%;患者中男性占比57%,平均年龄59.8岁。t检验表明,住院总费用和外部就医患者所占比例在市级统筹前后没有明显变化,但自付费用在市级统筹后增加,报销费用、可报销费用占比、住院天数在市级统筹后都减少。

图2表明,各结果变量在市级统筹前后没有明显变化。不难发现,总费用、自付费用、报销费用、可报销费用占比和外部就医比例在市级统筹前后都没有明显变化。住院天数虽然在市级统筹后明显下降,但这个下降是由市级统筹前五天的住院天数均值异常高导致的。导致市级统筹前五天的住院天数均值异常高的具体原因是,一小批需长期入院的患者策略性地在市级统筹实施前入院。具体而言,市级统筹前后五天入院的、住院天数超过100天的患者人次数分别为6人、2人、1人、10人、2人、1人(7月6日)、1人、1人、2人和4人,其中2010年6月29日入院的10人都为某县精神专科医院收治的精神病人。

(四)RD适用性检验

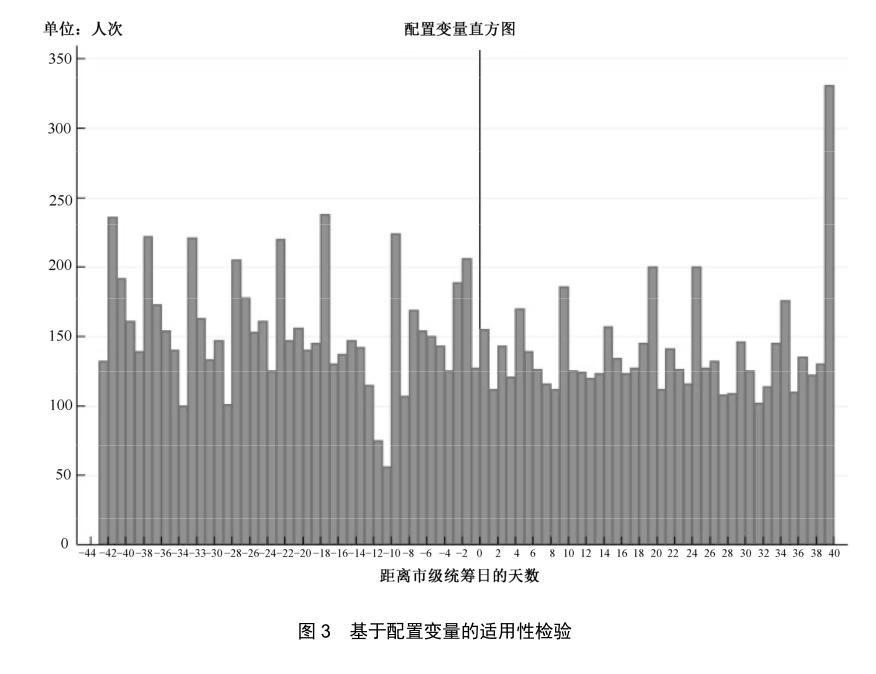

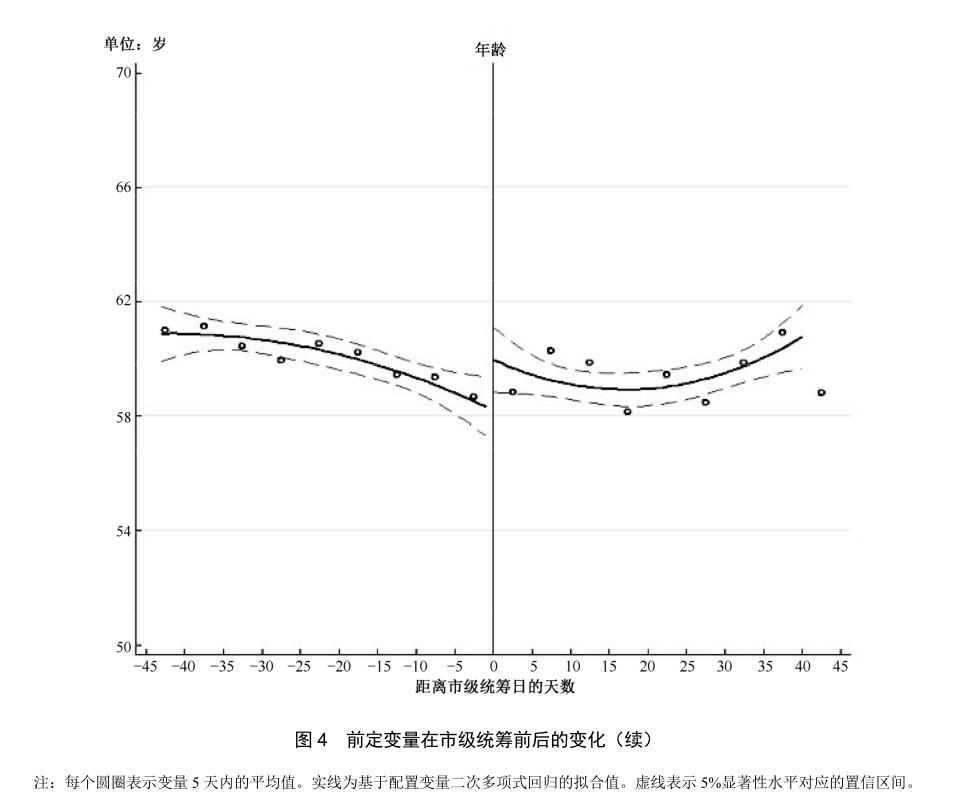

RD适用的前提条件是,个体不能精准操控配置变量(Lee和Lemieux,2010)。可用配置变量和前定变量来检验此前提条件是否成立。根据图3中配置变量直方图,尽管市级统筹当天入院的患者人次数略高于市级统筹前一天,但整体来看配置变量取值的频次在市级统筹当天并没有跳跃。使用McCrary(2008)方法对配置变量做核密度检验,得到的t统计量取值为1.76,在5%显著性水平上不能拒绝“配置变量核密度函数在市级统筹当天不连续”的原假设。根据图4,性别和年龄这两个前定变量在市级统筹日没有跳跃。使用市级统筹日前后1周、前后1个月、前后2个月的带宽,用年龄和性别对处理变量、配置变量多项式、处理变量和配置变量多项式的交互项做似不相关回归(Seemingly Unrelated Regression,SUR),得到的P值分别为0.410、0.467、0.088,在5%显著性水平上均未拒绝性别和年龄在市级统筹日连续的原假设。总之,基于配置变量和前定变量的检验表明,RD在本研究中是适用的。

四、经验分析结果

(一)基准估计结果

表2报告了基准估计结果。根据模型(1)至(3),平均而言,市级统筹后总费用、个人自付费用和医保基金报销费用分别下降279.32元、154.98元和124.35元,但是都不显著。这表明,市级统筹后没出现医药费用上涨和医保支出增加的现象。中国长期存在的、普遍性的骗保问题表明区县医保经办机构存在明显的道德风险行为,即它们作为参保者的代理人没有积极监管。理论上讲,这种道德风险行为在市级统筹后会加重,从而导致医药费用增加。因此,A市市级统筹后医药费用没增加,一定是A市相关制度设计遏制了此类道德风险行为的加重。

我们发现,《A市城镇职工基本医疗保险市级统筹实施办法》确实包含了多条遏制道德风险行为加重的制度设计:第一,市医保机构每年制定各区县的基金征收和支出计划。各区县统筹基金年度结余部分,部分划归市级统筹基金,部分留作各区县历年结余基金。各区县年度基金收不抵支的,首先从当地历年统筹基金结余中支付;历年统筹基金结余不够支付的,部分由市统筹基金支付、部分由区县财政拨款支付。第二,区县医保经办人员的编制管理虽然仍保留在区县,但其调动尤其是机构负责人的任免须征得市医保机构的同意。第三,参保人患病后首先应当在本区县范围内的定点医疗机构就诊,转往本区县外就诊须经当地二级及以上定点医院批准,报当地医保经办机构备案。区县医保统筹基金“结余分享、赤字分担”的制度安排,维持了区县经办机构一定的监管积极性。市医保机构在区县医保机构人员调动和负责人任免上的权利,是政令通行的人事制度保障。这样的制度设计,使得区县经办机构更加严格地促使医疗机构遵守医保诊疗规范,不符合报销规定的药品和服务项目一律不做“假报销”。这使得符合报销规定的费用下降,可报销费用占总费用之比下降[模型(4)]。区县经办机构一如既往的严格监管使得医疗机构不能通过延长患者住院天数[模型(5)]来增加收入。市级统筹后,由于城区的三级医院变为统筹区内的定点医疗机构、报销比例上升,非城区区县的患者流向这些医院的概率增加,导致医药费用增加①。但是,得益于制度设计,A市非城区区县患者流向城区三级医院的概率并没有增加[模型(6)]。总之,统筹基金“结余分享、赤字分担”、区县经办人员人事管理的决策参与和参保人就医管理是统筹层次提高后费用不增加的制度保障。

(二)稳健性分析

RD参数估计需要选定配置变量的多项式次数。Gelman and Imbens(2017)认为使用高阶多项式存在严重的问题,推荐使用一次或二次多项式。本文基准模型中使用配置变量的二次多项式,表3Panel A报告了使用一次多项式的估计结果。总费用、自付费用、报销费用、住院天数和外部就医概率在市级统筹前后都无明显变化;可报销费用占比明显下降,且估计值与基准模型中相差很小。因此,市级统筹后可通过相关制度设计遏制医药费用增加这一结论对多项式次数是稳健的。

根据表3 中Panel B和Panel C的估计结果,基准模型得到的结论不受区县经办机构的策略性行为和患者跨期住院的影响。区县经办机构在2010年5月28日正式得知,将于7月1日实现市级统筹,市级统筹后区县使用其统筹基金历年累计结余须经市医保部门批准。因此,区县经办机构得到通知后和实现市级统筹前这段时期,可能放松监管力度,纵容医疗机构和患者“突击花钱”,导致这段时期的医药费用偏高,从而高估市级统筹后相关制度设计的控费作用。另外,样本中部分患者入院在市级统筹之前、出院在市级统筹之后,可能是准确识别市级统筹影响的干扰因素。为此,我们剔除市级统筹前后一周、二周的样本做甜甜圈RD。与基准模型不一致的是,对于三个费用模型[模型(1)至(3)],市级统筹的系数估计值在Panel B中变为不显著的正数、在Panel C中仍为负数但具体值变小,表明不考虑上述两种因素可能会高估市级统筹的控费效果。尽管存在此差别,但在六个模型中,市级统筹变量仅在模型(4)中显著(为负),与基准模型的估计结果一致。

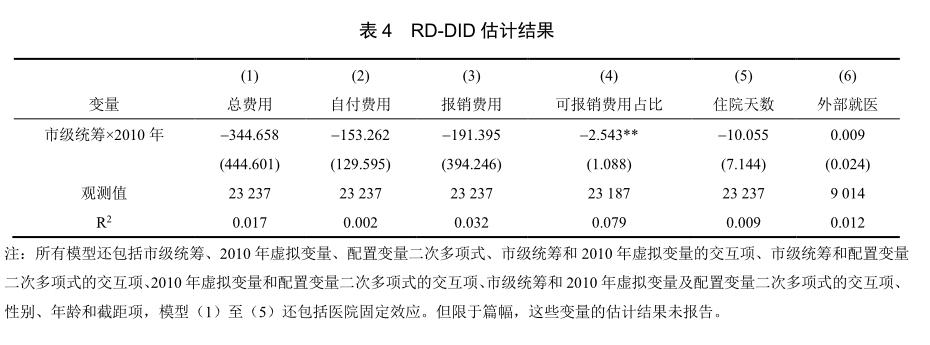

根据表4,本文结论不受季节性因素的影响。A市7月1日实现市级统筹。如果7月和8月患轻病的患者因为天气炎热没有及时入院而是拖到9月之后才入院,那么7月和8月实际入院的患者就病情偏重,从而花费也偏高,故基准模型会低估市级统筹后相关制度设计的控费效果。反之,如果7月和8月实际入院的患者病情偏轻,那么花费就偏低,故基准模型会高估市级统筹后相关制度设计的控费效果。另外,由于医保统筹基金支出实行年度考核,下半年因为临近年终考核,各种监管措施的执行力度一般会加大,从而导致高估市级统筹后相关制度设计的控费效果。因此,我们加入2009年数据,使用RD-DID方法控制住季节性因素的影响,得到如表4的估计结果。这些结果与基准模型的结果一致,即市级统筹对可报销费用占比具有显著为负的影响,对其它变量都没有显著影响。这表明,市级统筹后相关制度设计的控费效果不受季节性因素的影响。

表5表明,市级统筹后相关制度设计的控费效果在使用不同的带宽时都存在。RD参数估计的带宽都是根据经验来选择的。本文基准模型使用两个月的带宽。表5报告使用一个月、三个月、四个月和五个月作为带宽的估计结果。根据表5,使用三个月、四个月和五个月作为带宽时,各费用变量、可报销费用占比、住院天数和外部就医概率在市级统筹前后都无明显变化。使用一个月作为带宽时,总费用和自付费用显著下降,报销费用、可报销费用占比和住院天数在市级统筹前后的下降幅度都比使用两个月带宽时大,原因是在刚完成市级统筹的前一个月,由于政府部门和社会媒体的关注,各项监督措施的执行力度都要大。

RD非参数估计也发现市级统筹后相关制度设计的控费效果。RD的估计方法分参数和非参数两种。主流经济学文献中以参数估计为主、非参数估计为辅(谢谦等,2019)。非参数估计涉及最优带宽的选择,但学术界在最优带宽选择方法上还未达成共识(Malamud and Pop-Eleches, 2011; Crost et al., 2014)。为此,表6同时报告了采用IK法(Imbens and Kalyanaraman,2012)和CCT法(Calonico et al.,2014)确定最优带宽的结果。市级统筹变量在總费用、自付费用、报销费用和外部就医概率四个模型中都不显著,且系数估计值的符号与参数法基准模型的一致;市级统筹在可报销费用占比模型中仍然显著为负。唯一的区别是,住院天数显著下降。整体来看,非参数估计得到的结果与参数估计基本一致。

(三)异质性分析

医保监管强调现场检查,因此距离医保经办机构远的医疗机构被现场检查的概率低,监管效果要差(王虎峰,2009)。城区医疗机构距市级医保机构的距离近,对于监管力度可能大于非市区的医疗机构。为此,我们将样本中的患者根据住院医疗机构是否位于市区分为两组,使用两个月带宽、配置变量二次多项式进行参数估计,得到如表7的结果。市区医疗机构和非市区医疗机构仅有的差别是,前者的患者住院天数也下降,但是仅在10%水平上显著。因此,总体而言,市级统筹后相关制度设计的控费效果不受医疗机构距离市级医保机构远近的影响。

五、结论和政策建议

提高医保统筹层次是深化中国基本医疗保障制度改革的重要任务。提高医保统筹层次虽然能带来诸多利好,但也可能诱致区、县医保经办人员监管上的道德风险行为,导致医药费用上涨和医保基金支出增加。本文以A市城职保市级统筹提供的自然实验,使用断点回归设计方法,经验研究提高医保统筹层次对医药费用和医保基金的影响。本文发现市级统筹没有增加医药费用和医保基金支出。具体而言,市级统筹后,住院患者总费用、自付费用、医保基金支付费用和医保基金可报销费用都没有增加,医疗机构也没有延长患者住院天数。本文结论表明,尽管理论上存在医保经办人员道德风险行为导致医药费用上涨的可能,但是,政府可以通过相应制度设计杜绝这种可能。

2020年3月5日公布的《中共中央、国务院关于深化医疗保障制度改革的意见》提出全面做实市级统筹,鼓励有条件的省(自治区、直辖市)推进省级统筹。为了减轻医保统筹层次提高后区县经办人员的道德风险行为,控制医药费用过快增长,根据A市的经验,本文提出如下提高医保统筹层次的政策建议:首先,区县医保机构人员的编制管理和经费保障先保留在区县,实行分级管理,但人员调动、机构负责人的任免须征得市医保机构的同意。条件成熟时,市医保机构实现对区县医保机构的垂直管理;其次,各区县市级统筹前医保统筹基金历年结余上缴市医保统筹基金财政专户,归各区县支配,只能用于弥补各区县今后医保统筹基金收不抵支的缺口;再次,市医保机构每年根据各区县的参保人数、参保人年龄结构等科学制定各区县的基金征收和支出计划。未完成征收计划的,由区县财政拨款弥补。各区县统筹基金年度结余部分,部分划归市级统筹基金,部分留作各区县历年结余基金。各区县年度基金收不抵支的,可从当地历年统筹基金结余中支付。历年统筹基金结余不够支付的,部分由市统筹基金支付、部分由区县财政拨款支付;最后,参保人患病,首先应当在本区县范围内的定点医疗机构就诊,转往本区县外医疗机构就诊须经当地二级及以上定点医院批准,报当地医保经办机构备案。

参考文献:

[1] 陈仰东.统筹层次对基金风险的影响分析[J].中国医疗保险,2014, (11):8-10.

[2] 陈志勇,陈思霞.制度环境、地方政府投资冲动与财政预算软约束[J].经济研究,2014,(03):76-87.

[3] 付明卫,徐文慧.中国基本医疗保险省级统筹的影响因素和经验模式研究[J].消费经济,2019,35(05):6-13.

[4] 高健.我国医疗保险要否省级统筹的选择分析[D].南京财经大学,2016.

[5] 龚强,王俊,贾坤.财政分权视角下的地方政府债务研究:一個综述[J].经济研究,2011,(07):144-156.

[6] 何林生,阙俊忠.医疗保险基金省级统筹运行机制初探[J].中共福建省委党校学报,2011, (12):68-74.

[7] 黄枫,甘犁.医疗保险中的道德风险研究——基于微观数据的分析[J].金融研究,2012, (05):193-206.

[8] 李健.推进地级统筹需关注五大问题[J].中国医疗保险,2009, (10):16-17.

[9] 李勇杰.社会医疗保险制度创新的框架研究——基于委托代理理论视角[J].广西社会科学,2009, (04):48-51.

[10] 毛瑛,李娇凤.城镇职工基本医疗保险道德风险的防范研究[J].中国医学伦理学,2005, (04):45-48.

[11] 裘长安,田艳,苏立坡.市级统筹下的医保基金管理模式探究——现状、难点、现实路径及未来发展[J].中国医疗保险,2011,(01):30-32.

[12] 孙黎.城镇职工基本医疗保险省级统筹的初步探讨[J].卫生经济研究,2012, (04):33-35.

[13] 王锦锦,李珍.社会医疗保险中的道德风险及其制度消解[J].河南社会科学,2007, (01):68-72.

[14] 王宗凡.医保统筹层次并非越高越好[J].中国社会保障,2019, (04):84.

[15] 谢谦,薛仙玲,付明卫.断点回归设计方法应用的研究综述[J].经济与管理评论,2019,35(02):69-79.

[16] 袁妮.实现我国医疗保险市级统筹的建议[J].中国药房,2011,22(09):769-771.

[17] 张芳,黎玉柱.社会医疗保险中道德风险的表现与成因分析[J].中国卫生事业管理,2007, (05):314-317.

[18] 张晓,高璇,丁婷婷.提高统筹层次的现实路径分制度分阶段分区域推进[J].中国医疗保险,2010, (04):11-13.

[19] Arrow, K. Uncertainty and the welfare economics of medical care[J]. American EconomicReview, 1963, 53(5):941-973.

[20] Arrow, K. Essays in the theory of risk-bearing[M]. Chicago:Markham Publishing Company, 1971.

[21] Arrow, K.Welfare analysis of changes in health coinsurance rates[R].NBER Working Paper, 1976.

[22] Barreca, A., J. Lindo, and G. Waddell. Heaping-Induced Bias in Regression Discontinuity Designs[R], NBER Working Paper, 2011.

[23] Calonico, S., M. Cattaneo, and R. Titiunik. Robust Nonparametric Confidence Intervals for Regression‐Discontinuity Designs[J]. Econometrica, 2014, 82(6): 2295-2326.

[24] Crost, B., J. Felter, and P. Johnston. Aid under Fire: Development Projects and Civil Conflict[J]. The American Economic Review, 2014, 104(6): 1833-1856.

[25] Culyer, A., and J. Newhouse(eds.). The Handbook of Health Economics[M]. Amsterdam: North Holland, 2000.

[26] Einav, L., A. Finkelstein, and N. Mahoney. Provider Incentives and Healthcare Costs: Evidence from Long-Term Care Hospitals[J].Econometrica, 2018, 86(6): 2161-2219.

[27] Gelman, A.,and G. Imbens. Why High-order Polynomials Should not be Used in Regression Discontinuity Designs[R]. NBER Working Paper, 2014.

[28] Imbens, G., and K. Kalyanaraman. Optimal Bandwidth Choice for the Regression Discontinuity Estimator[J]. The Review of Economic Studies, 2012, 79(3):933-959.

[29] Lee, D., and T. Lemieux. Regression Discontinuity Designs in Economics[J]. Journal of Economic Literature, 2010, 48(2):281-355.

[30] Mccrary, J., and H. Royer. The Effect of Female Education on Fertility and Infant Health: Evidence from School Entry Policies Using Exact Date of Birth[J].The American Economic Review, 2011, 101(1):158-195.

[31] Ter-Minassian, T., and J. Craig. Control of Subnational Government Borrowing[A]. Ter-Minassian. Fiscal Federalism in Theory and Practice[C]. International Monetary Fund,1997.

City-level Pooling, Policy Design and Fee Containment by Social Healthcare Insurance Scheme

FU Ming-wei WANG Pu-he ZHAO Jia-heng ZHU Heng-peng

Abstract: To upgrade the pooling level is a major task in deepening the reform of Chinas basic medical insurance system. However, improving the pooling level may worsen moral hazard problem of supervisors, and thus leads to an increase in medical expenses. This paper uses the natural experiment provided by the practice of improving the pooling level of Urban Employee Based Medical Insurance in City A, and employs Regression Discontinuity Design to empirically study the impact of the upgrading practice on medical expenses and expenditure by medical insurance fund. It is found that, due to good policy design, improving from county-level to city-level doesnt drive up medical expenses. Specifically, the total patient expenses, patient out-of-pocket expenses, and medical insurance fund payment doesnt increase after the reform; the reason lies in that good policy design has curbed the behavior of hospital to increase income by extending the patients hospital stay, and has limited the tendency of patients to flock to tertiary hospitals for medical treatment. This conclusion remains for different polynomial orders and different bandwidths in the parametric estimation model, after considering the interference factors and seasonal factors before and after the reform, and when using non-parametric estimation. The containment effect of these system designs is not affected by the distance between hospital and municipal medical insurance bureaucracy. Based on these findings, to consolidate the city-level pooling reform nationwide, efforts should be made in the policy design on risk-sharing of medical insurance expenditure, personnel management of county-level supervision staff, and patients hospital choice.

Key Words: medical insurance; city-level pooling; moral hazard; medical expenditure

〔執行编辑:周冬〕