我院医疗设备调配中心成本效益分析

2020-12-12陶元娟许迎新戚丹周钰

陶元娟 许迎新 戚丹 周钰

(南京医科大学第一附属医院临床医学工程处,南京 210029)

医疗设备在医院配备数量和质量在一定程度上反映了医院规模、技术水平及综合实力。然而,当前多数医院对医疗设备管理还处于较粗放的状态。在医改的新要求下,医疗设备的精细化管理,医疗设备的效益分析显得非常必要[1-3]。为提高医院医疗设备应急保障能力,充分发挥医疗设备利用效率,一些医院成立医疗设备调配中心或类似机构对医疗设备进行调配[4-6]。笔者所在医院较早开展了探索提高医疗设备使用率的方法,2007年正式成立医疗设备调配中心,建立了一套完整的运行机制,制定了完善的管理制度和详细的租借流程,利用信息技术手段实现设备数据查询、状态查询、统计汇总等工作,提高了工作质量和效率。

1 医疗设备调配中心运行机制

1.1 医疗设备调配中心人员组成

医疗设备调配中心隶属于临床医学工程部门,由临床医学工程部门统一管理。设专职人员1名,负责工作时间的设备借出归还,日常数据统计上报以及设备日常维修和维护等工作。夜班设2名经过培训的兼职人员,仅负责设备借出归还登记,节假日由科室全体人员轮流值班。由此实现了全天24h临床科室有借用需求,设备调配中心均能及时响应的情况。

1.2 医疗设备调配中心调配流程

医疗设备调配中心为各成本核算科室发放设备租赁记录本,科室有设备调配需求时,由科室派人带科室工作人员工号牌和记录本来调配中心租赁,进行登记后办理借用手续。借用手续在设备调配管理系统中登记,每个设备均有编码,可实现扫码借出和归还。办理借用手续时,调配中心工作人员登记借用科室、设备名称、设备编号、经办人、时间等信息。临床科室使用所借设备期间,按物价规定对病人正常收费。在设备使用完毕后,各科室应在对设备进行必要的清洁处理后,及时将设备归还调配中心以便其它科室借用。调配中心按小时或次数计算设备租赁费用,每月底报财务部门统一核算和管理。科室对借用的设备应妥善保管,爱护使用。如因使用不当、人为损坏所发生的维修费用由使用科室承担。调配中心对归还的设备进行必要的消毒和维护保养检测,以备下次借用。

2 医疗设备调配中心运行情况分析

2.1 医疗设备调配中心设备组成及租赁收费标准

目前医院可调配的设备有心电监护仪、有创或无创呼吸机、除颤仪和输液泵/注射泵等。截止2019年底,调配中心设备原值约400多万元,设备154台,其中心电监护仪63台,有创和无创呼吸机9台,除颤仪3台,输液泵/注射泵79台。

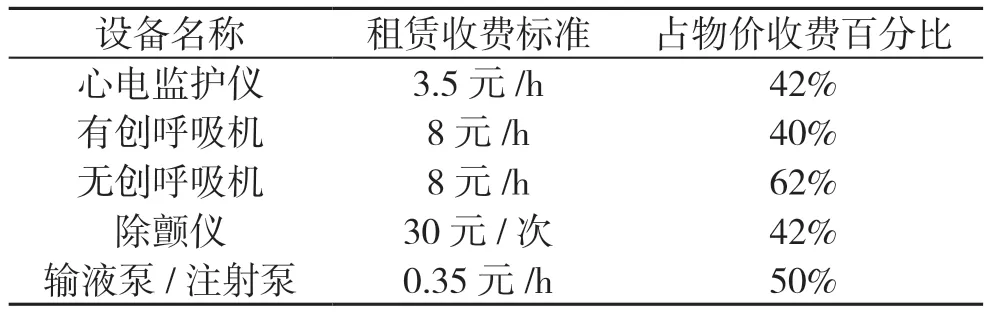

调配中心成立之初,参考同地区其他医院调配中心收费标准,并结合医院实际情况制定了调配中心租赁收费标准,如表1所示。专职人员每月从设备调配管理系统中统计各科室使用情况并通知科室,将租借产生的费用报表报送财务部门进行科室成本核算。

2.2 调配中心设备使用率

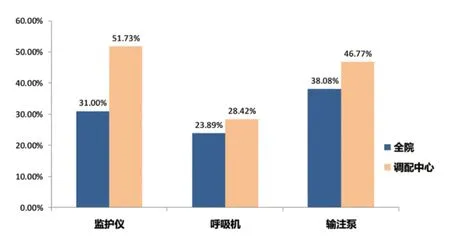

来自HIS和设备调配管理系统的数据显示:2019年医院设备平均使用率如图1所示,这里单台设备理论使用时间设为365d×24h。调配中心的设备的使用率明显高于全院平均水平,体现了调配中心优化医疗设备资源配置,提高医疗设备使用率的作用[7]。

设备的使用年限是设备从启用到报废的实际可使用时间。通过医院资产管理系统,可计算出设备全院平均使用年限和调配中心平均使用年限,监护仪分别为11年、7年;呼吸机分别为10年、8年;输注泵分别为11年、10年。调配中心设备的使用率高、租赁科室使用人员对设备的熟悉程度欠缺,造成调配中心设备报废得更快。

表1 设备租赁收费标准

图1 设备平均使用率

3 医疗设备采购及投入的效益分析

3.1 调配中心成本效益分析

运用投资收益率法对调配中心效益进行分析,主要分析调配中心医疗设备年净利润与投资成本之比。投资收益率=[(设备年收入-设备年支出)/设备投资总额]×100%。投资收益率与经济效益成正比,若投资收益率低于0,则直接认定为差级项目[8,9]。

对于调配中心来说,其收入只有对使用科室收取的租赁费用,而支出则包含设备折旧费、人力支出、设备的维修维护费、水电费等管理费用。以2019年为例,数据整理显示,全年收入为127万元,设备折旧费用40万元,人力成本20万元,维修费支出2.7万元,水电费等管理费用3万元,得出投资收益率15%。同样方法分析近5年的数据,发现调配中心每年的投资收益率均在10%~20%之间,说明调配中心整体经营效益稳定,收支结构合理,处于未亏损的状态。

对每类设备进行核算,因为设备种类不同,所需要的维护质控工作量不同,对不同设备进行人力成本占比系数赋值:设输注泵系数为1,监护仪系数为2,呼吸机系数为4。则人力成本占比中:输注泵占比79×1/(79×1+63×2+9×4)×100%=32.78%,监护仪占比52.28%,呼吸机占比14.94%。对每一类设备分别进行效益分析,发现监护仪的投资收益率最高,输注泵次之,而呼吸机的投资收益率是负数。通过成本效益分析有助于医院加大设备管理力度,节省医疗设备开支,提升医院经济效益[10]。

3.2 科室采购与租赁对比模型

根据工程经济学理论[11,12]:设备租赁方案的净现金流=销售收入-经营成本-租赁费-销售税及附加-(销售收入-经营成本-租赁费-销售税及附加)×所得税税率;

设备租赁方案净现值=净现金流(P/A,i,n);其中(P/A,i,n)是年金现值系数。

(P/A,i,n)=[(1+i)^n-1]/[i(1+i)^n]。其中:P为现值,A为每年等额支付年金,i为基准收益率,n表示年限。

设备购置方案的净现金流=销售收入-经营成本-设备购置费-销售税及附加-(销售收入-经营成本-折旧费-销售税及附加-利息)×所得税税率;

设备购置方案净现值=净现金流(P/A,i,n)-设备购置费。

净现值的高低代表此方案优劣。

对于使用科室而言,其租赁方案与购置方案中的销售收入、经营成本及相关税率相同。故可以得出对使用科室而言,当监护仪租赁方案净现值与监护仪购置方案净现值相同时,科室租赁时间就为科室选择采购方案或者是租赁方案时的临界点。

对此,分别以监护仪、输注泵、呼吸机为例,以医院实际数据可测算科室在何种情况下选择购买或者租赁更经济。监护仪购买价1.84万元,每年维护成本230元/台,物价收费标准8.5元/h,租赁费为3.5元/h,平均使用年限11年。以上述实际数据代入,按目前经营成本和销售收入计算,基准收益率为10%,可得出监护仪临界租赁时间为4h。当科室每天都需要借1台监护仪4h以上时,就应考虑购买1台监护仪。同理得出输注泵的临界租赁时间为9h,呼吸机的临界租赁时间为27h。仅从成本角度考虑,科室租赁呼吸机远比自己购买呼吸机要经济。呼吸机作为一种生命支持类设备,其自身产生的收费并不多,但是其维持生命的社会效益要远高于其本身的经济效益。

4 总结

医疗设备调配中心发挥医院设备应急储备和调配职责,促进了医疗资源优化配置[13]。作为医院一个单独核算单元,需要对其具体的经济运行情况进行分析判断,合理配置调配中心的医疗设备。文中根据医院的实际运营数据,使用工程经济学理论和成本效益分析方法,对调配中心运营的盈亏、科室何时采购设备等方面进行分析与评价,建立采购与租赁对比模型,给出合理的采购或租赁依据。

医疗设备的集中管理获得了业内高度认可,可提高医学装备临床使用效率[7]。医疗设备效益评价既包含经济效益评价和社会效益评价,调配中心根据设备用途不同进行合理配置,综合考虑设备的经济效益、社会效益,完善医疗设备效益分析评价。医院可根据自身情况合理设计运营模式,达到预期经济效益和社会效益。医疗设备调配中心还可加强对临床科室设备的监管,根据租赁情况了解科室设备使用状况,指导设备采购工作,为医院设备采购决策提供有力依据。