疫情以来主要经济体的货币政策及效果评价

2020-12-07刘无为

刘无为

2020年2月新冠疫情爆发以来,世界主要经济体经济运行均受到较大影响。为应对疫情导致的经济活动收缩的不利影响,各国及时调整货币政策,其中美国、欧盟和日本均推出量化宽松政策,而中国继续实行稳健的货币政策。这些货币政策是否能够发挥预期效用,本文将进行具体分析。

疫情以来世界主要经济体的货币政策

美联储实施无上限量化宽松政策,美国M2增速创历史新高。2020年2月底,随着新冠疫情在欧洲的扩散,出于对实施经济封锁防范疫情可能引致经济瘫痪的担忧,2020年2月24日道琼斯指数开始持续下跌,出现罕见的连续熔断。为维护金融市场稳定以及支持美国政府高达3万亿美元的财政刺激政策,美联储从3月开始实施无上限量化宽松政策,连续三个月内分别向市场注入资金10956亿美元、14017亿美元和5093亿美元,迅速使美联储的资产规模从4万亿美元扩张至7万亿美元,使美国的M2同比增速从2月份的6.8%上升至5月份的21.9%,增速是2008年金融危机期间最高增速的两倍(见图1);与此同时,美国联邦基金利率连续两次下调,从1.75%降至0.25%,接近于实施零利率政策。

欧洲央行量化宽松政策相对温和,M2增速与上轮金融危机时期接近。欧盟各成员国对于货币政策统一与财政政策独立的意见并不统一,新冠疫情对各成员国的金融市场和实体经济的冲击各不相同,加之金融市场波动对各成员国的影响远小于美国,因此尽管欧洲央行也通过购买成员国的债券向市场注入流动性,但力度也明显小于美联储。数据显示,从2020年2月末至8月末,欧洲央行资产规模从4.69万亿欧元快速增加至6.44万亿欧元,增幅高达37%,而2019年同期增速为零。受此影响,欧元区M2增速从5.8%飙升至10.1%,增速与2008年金融危机时期基本持平(见图2)。由于欧洲央行在疫情爆发前已经将隔夜存款利率降至-0.5%,长期的负利率政策使其利率政策工具效力减弱,因而在实施量化宽松政策的同时维持基准利率不变。

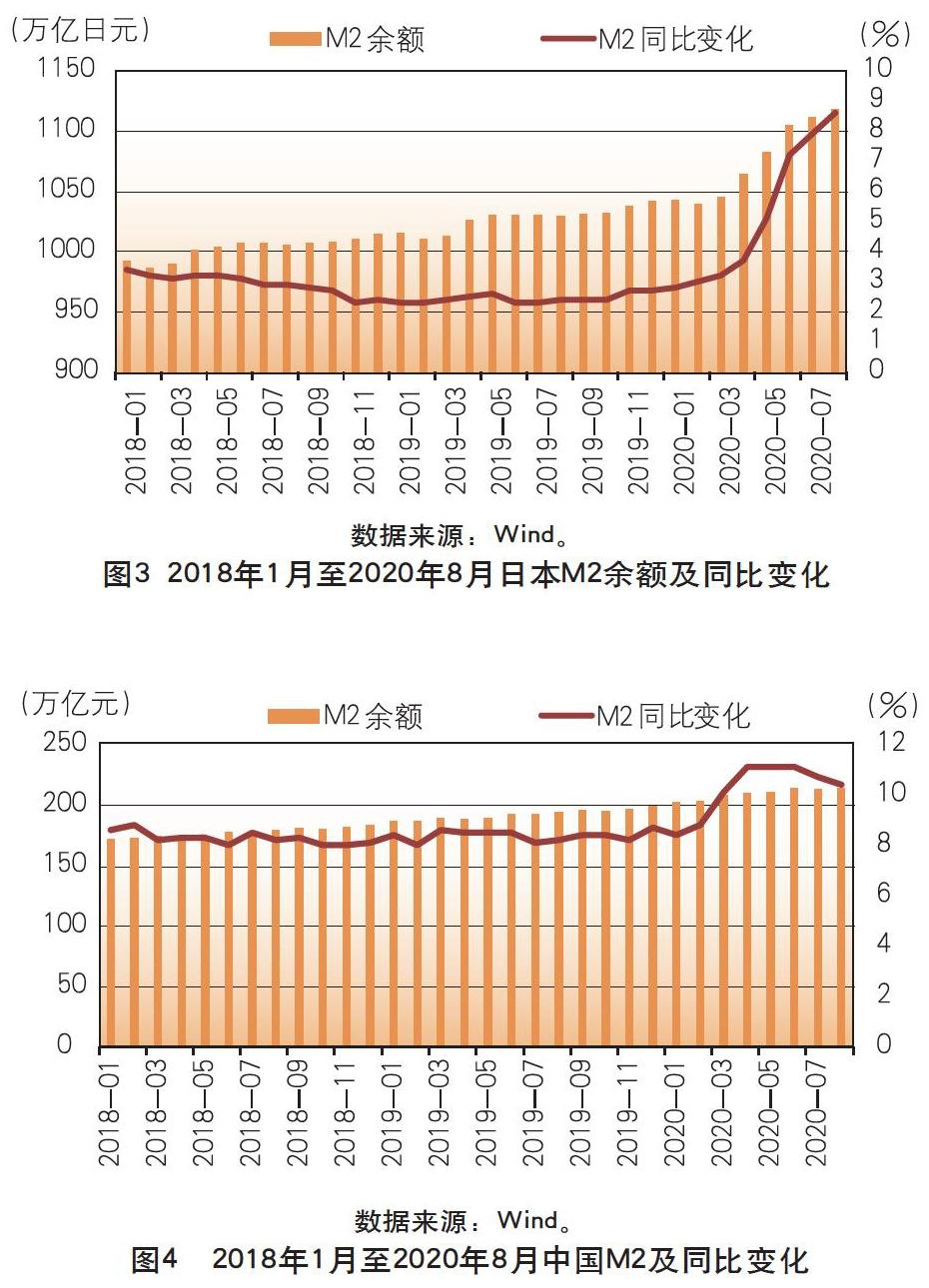

日本央行推行相对温和的量化宽松政策,M2增速创三十年来新高。日本是此次防范疫情较为成功的发达经济体之一,在没有实行经济封锁的情况下使疫情处于可控范围之内,但经济仍受到较大的影响。为刺激经济增长,日本央行在维持负利率的基础上,通过购买债券向市场注入流动性,使其资产规模从2月末的585万亿日元上升至8月末的683万亿日元,增幅达20%。受此影响,日本的M2增速从3%上升到8.6%,创下1991年以来的新高(见图3)。

中国适度下调存款准备金率和MLF利率,维持稳健的货币政策不变,M2增速温和上升。资料显示,自2020年初以来,中国央行共下调存款准备金率1.5个百分点,向银行业释放流动性2.5万亿元,由于在此期间MLF(Medium-term Lending Facility,中期借贷便利)存量减少2900亿元,推动M2增速温和上升,从2020 年1月的8.4%上升至6月的11.1%,之后又回落至8月的10.4%, 增速仅提升2个百分点,年内增速高位约为2009年11月M2增速29.74%的三分之一(见图4)。与此同时,中国央行将作为贷款基准利率LPR(Loan Prime Rate,贷款市场报价利率)基石的一年期MLF利率从3.25%调降至2.95%,引导贷款利率下行和资金流向实体经济,总体上维持稳健货币政策的基调不变。

世界主要经济体在货币政策影响下的经济状况

受疫情持续和消费大幅下降的影响,美国二季度GDP创下大萧条以来最大降幅。数据显示,美国二季度GDP(年化)为19.49 万亿元,同比下降9.14%,创下20世纪30年代大萧条以来的历史新低,降幅远高于2009年二季度次贷危机期间经济收缩3.94% 的降幅(见图5)。导致经济收缩的直接原因是消费同比下降7.9%,而消费减少的原因是失业率在4月份飙升至14.7%,尽管之后经济活动逐渐重启,但失业率在6月份仍保持在11.1%的历史高位,尽管美国政府推出高达3万亿美元的财政刺激计划,但由于疫情未得到有效控制,经济无法回归常态,接触性消费和服务受到限制,高失业率抑制了居民的消费意愿,最终导致经济增速大幅下滑。但考虑到美国疫情扩散并未导致其重回封锁状态, 就业状况仍在持续改善,尤其是纳斯达克股指已创新高,年内GDP降幅有望收窄。

受消费下滑和产业结构等因素影响,欧元区经济降幅创历史新低。数据显示,2020年前两个季度欧元区GDP增速分别为-3% 和-14.9%,经济增速降幅超过美国,导致欧元区经济大幅下滑的直接原因是二季度消费同比下降9.6%(见图6)。同时,欧元区各成员国对于统一货币政策和独立财政政策的意见不一致在一定程度制约了宽松货币政策的效力。此外,欧元区所依赖的制造业受疫情影响大于科技公司,所以尽管欧元区的疫情控制好于美国,但GDP降幅比美国更大。

受净出口和消费大幅下降影响,日本经济增速创历史新低。数据显示,日本2020年二季度GDP增速同比下降8.7%,超过2009年二季度受金融危机冲击而下滑8.6%的水平(见图7),导致经济下滑的直接原因是当季消费同比下降10.2%,出口同比下降27%(净出口同比下降31.66倍),投资同比下降5.4%。虽然日本失业率仍维持在3%以下的历史较低水平,但出口和消费的大幅回落导致经济增速创下1956年以来的历史新低。

受投资和出口复苏的推动,中国经济实现V形反转。数据显示,中国经济一季度同比下降6.8%,二季度同比增长3.2%。中国经济之所以实现V形反转,主因在于當季全国固定资产投资达到19.74万亿元,同比增长0.12%,拉动经济增长5.01个百分点。此外,二季度贸易顺差为1.09万亿元,同比增长55.62%,拉动经济增长0.52个百分点,即投资与出口的复苏推动了中国经济的V形反转(见图8)。

对世界主要经济体经济运行状况的评价

欧美宽松货币政策尚未取得成效原因复杂,新冠疫情未能有效防控是主要原因。新冠疫情防控成功的关键在于防护、检测和隔离,阻断病毒的传染途径。由于欧美民众,尤其是美国民众,对于佩戴口罩不够重视,且病毒感染者及密切接触者受制度约束未能得到有效隔离,从而导致美国病毒感染人数居高不下。此外,近日欧元区国家疫情再次反弹,在疫情未能得到有效控制的情况下,仅靠宽松的货币政策(主要用于配合财政刺激政策)无法使依赖线下运营的餐饮、旅游、航空、能源等行业恢复正常,因而也无法恢复企业投资信心和居民消费意愿。所以对消费驱动型的欧美国家来说,宽松的货币政策对稳定股市相对有效,但对恢复经济增长的作用却相对有限。

受经济增长方式及国外疫情扩散的影响,日本宽松货币政策效果有限。数据显示,2020年二季度日本消费总额为97.67万亿日元,占当季GDP的78%,这表明日本经济属于消费驱动型经济。虽然日本疫情防控相对成功,但并未实现感染者的零新增,出于疫情防控需要,日本居民的社交活动等受到限制,因而消费同比下降7%(其中私人消费下降超过10%)。此外,日本经济的高度全球化、海外疫情的持续扩散使其私人投资和出口均受到抑制,宽松的货币政策并不能引致投资与消费的增长,因而经济未能实现快速复苏。

受益于疫情成功防控和投资驱动的经济增长模式,中国稳健货币政策下经济实现V形反转。中国是此次新冠疫情以来防疫最成功的国家,有效的检测、隔离及治疗措施使国内自2020年3月19日以来除零星境外输入感染者外基本实现零新增,疫情的有效控制、基础设施投资和房地产等固定资产投资的快速恢复,加之中国防疫物资出口同比大幅增长,最终促成中国二季度经济的V形反转。

总之,在世界大多数国家均受疫情困扰的背景下,仅靠宽松的货币政策世界经济很难恢复到正常水平,中国经济的一枝独秀更显得难能可贵,可见有效的疫情防控仍是世界经济复苏的大前提。