菲利普斯曲线失灵或将导致货币政策左右为难

2020-12-07张玮

张玮

编者按:为应对新冠疫情,许多国家都实行了宽松的货币政策。在过去的40年间,中国M2对GDP的高比率并没有引起恶性通胀,业界称之为“迷失的货币”。但近年来严监管削弱了股票等金融资产作为“资金蓄水池”的作用,大量超发的货币“无处可去”,很可能推升通胀。这类通胀和经济萧条带来的高失业率叠加在一起就是“菲利普斯曲线失灵”。在这种背景下,货币政策恐将面临左右为难的境地。为了化解危机,需要保持货币供应与经济增速的良好匹配,充分利用中国先于世界其他国家迎来经济修复的良好契机,以实体层面的增长带动金融层面的扩张。这样,既可以缓解货币超发带来的通胀压力,也可以解决“蓄水池”的缺失问题,减轻货币超发对政策空间造成的制约。

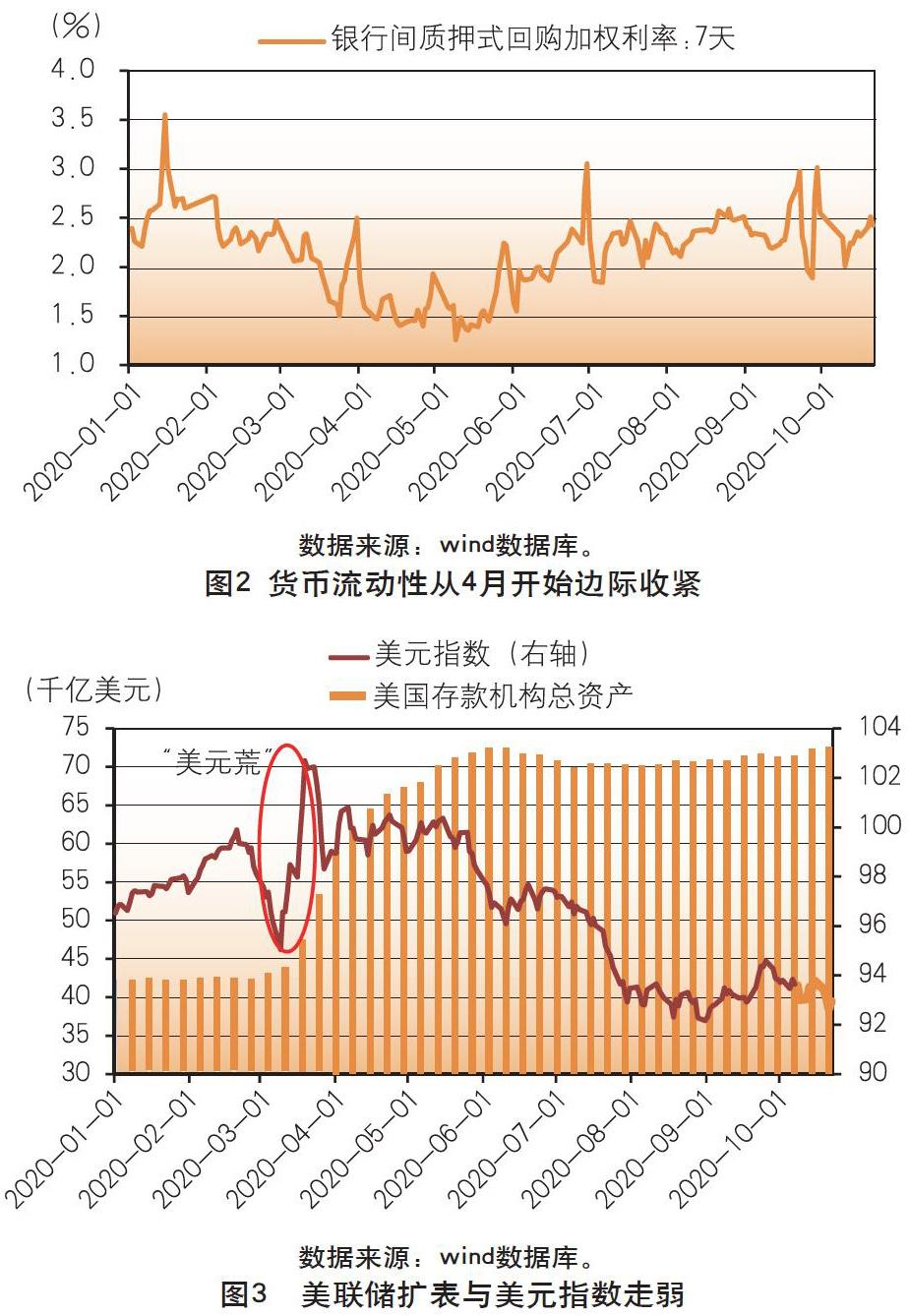

在周期性经济下行和“逆全球化”的影响下,我国经济本就处于换挡期。2020年初突如其来的新冠疫情更是雪上加霜,不仅重挫经济总量,更对微观主体造成持续冲击。不少企业停工停产,居民就业面临极大压力。出于逆周期调节地考虑,政策当局在疫情最严重时期施行了货币和财政的双宽松,之后随着疫情的持续好转,货币投放边际收紧。截至目前,中国已经先于其他国家走出了疫情的阴霾,政策调控则回归正轨。

货币投放先松后紧是逆周期调节和风险的博弈

疫情进展是经济调控的重要参考变量。对于中国来讲,疫情高峰集中在2020年2~3月。这一时期,不少企业停工停产,没有了现金流收入,但房屋租金和员工工资等刚性支出依然存在,这种压力对微观主体而言犹如泰山压顶。尽管2020年是“十三五”收官之年,完成经济目标至关重要;但站在当时的特殊环境下,保障企业“活着”才是当务之急。

正因如此,货币政策和财政政策出现以疫情拐点为划分标准角色划分:疫情拐点出现前,财政抗疫支出固不可少,而货币政策对企业的流动性帮扶才是重中之重;当疫情拐点明确之后,出现向财政政策发力的过渡,进入到“后疫情时期”的经济修复阶段。

所以我们看到,2020年一季度的社融增速明显超过2019年同期,当时的人民币新增贷款也主要以非金融企业的短期借贷为主,因为这部分资金涉及企业债务的借新还旧。2020年4月份之后,国内疫情得到了有效控制,此时货币投放开始边际收紧,财政收支则启动扩张(见图1,图2)。

海外政策当局相比中国货币投放更为“放肆”

疫情在美洲,欧洲的扩散是从2020年3月份开始的,配合3月初俄罗斯和沙特没有达成原油减产协议这一事件,大宗商品价格大跌,金融市场风险偏好明显下降,催生了风行一时的“美元荒”。出于对冲风险的需要,美联储在3月份启动了新一轮量化宽松。代表事件有三:一是将联邦基金利率调降至0~0.25%;二是“不限量购买”其他机构抛售的美债和抵押支持债券(MBS);三是展开多轮货币互换,并扩充交易对手序列。

新一轮QE令美联储资产负债表明显扩大。截至2020年10月21日,美联储资产负债表总规模达到7.23万亿美元,而3月初时仅为4.29万亿美元。当然,美联储的扩表节奏不是一成不变的,在6月份也曾出现了短暂的“缩表”,但后来随着疫情的不断往复,又重新回到“扩表”的老路上來(见图3)。

与美国一样,欧洲在对冲疫情方面也不惜“大水漫灌”。

欧洲央行于2020年3月推出了纾困项目,计划购买7500亿欧元的欧元区成员国政府债券。6月4日,欧洲央行表示将“大流行病紧急购买项目”规模扩大6000亿欧元,达到1.35万亿欧元。根据欧洲央行的公告,这一购买项目将至少持续至2021年6月31日。

量化宽松长期化可能令“迷失的货币”不再成立

经济学里有“迷失的货币”这一迷思,指的是货币供应量的增长速度远高于GDP的增长速度,却没有引起恶性通货膨胀的现象。中国“迷失的货币”产生的原因在于中国经济的结构性变化,它与中国货币经济表现出的货币内生性、利率外生性、银行信贷融资主导模式等特征密切相关。一是货币化程度不断提高,商品市场吸纳了大量的超额货币供应;二是资金的脱实向虚,以股票市场、债券市场、期货市场、金融衍生品市场等为代表的资本市场发展壮大,是吸纳超额货币供应的重要渠道;三是经济结构的失衡,过高的社会储蓄率和各项存款持续大幅地增长,直接导致M2供应量的持续快速增长。在以上三个因素的带动下,尽管我国M2/GDP比率位居世界第一,但始终未曾出现恶性通货膨胀。不过,种种迹象表明,“迷失的货币”现象或许将成为历史。

首先,新冠疫情的长期化很可能带来供给端的严重收缩,尤其是涉及占CPI比重较大的食品方面。尽管我国是农业大国,但大豆等部分农产品依旧严重依赖进口(截至2019年末,大豆进口依赖程度达到87%)。一旦海外的粮食出口国疫情加重,对外出口减少,将会明显推升世界粮食价格,并引发扩散效应。

其次,多年来我国金融系统的供给侧结构性改革,不断强调资金脱虚向实,固然有其积极作用,但过多的政府干预打乱了原有的市场平衡,屡屡发生从“资金荒”走向“资产荒”的现象。金融资产对社会资本的吸引力降低,逐步失去了“资金蓄水池”的作用。不仅如此,为了抑制地产泡沫,减少房地产对居民财富的虹吸效应,2016年底的中央经济工作会议提出“房住不炒”,不久前又设立了“三道红线”。房地产泡沫确实得到了有效管控,但作为双刃剑的另一面,一旦地产市场失去了对大体量资金的吸引力,这些资金该流向哪里,是否会成为推升新一轮通胀的罪魁祸首。

极端情况下菲利普斯曲线失灵将成为全球经济的头等难题

传统观点认为,失业与通货膨胀是负相关关系,将其以图形表示就形成我们通常所说的菲利普斯曲线。不过,弗里德曼也曾提出过特殊情况:如果政府长期干预,使市场机制失去作用,那么菲利普斯曲线还有可能是一条向上倾斜的曲线。在这种情况下,通胀率会跟失业率一起正向走高,菲利普斯曲线完全恶化,经济出现“滞涨”。可怕的是,一旦新冠疫情长期化,这种情况似乎并不遥远。