国有控股上市公司股权结构与公司绩效关系研究

2020-12-06蔡雷鑫陈楚楚

蔡雷鑫 陈楚楚

摘要:本文以2014—2018年A股国有控股上市公司为研究样本,考察了混合所有制改革背景下国有企业股权结构与公司绩效之间的关系。研究结果表明,股权结构中股份流通度、国有股东持股比例、股权集中度均與公司绩效呈显著正相关关系,说明相关指标的增加对绩效提升有正向作用。

关键词:股权结构;公司绩效;国有资本

引言

混合所有制改革是国有企业体制改革的重心,通过各方资本的相互融合,优化公司治理结构,从而促进企业绩效的提升。国企伴随混改的推进,股份流通度越来越高,其与非国有资本的融合是否利好企业发展,以及股权结构如何安排才能使绩效最优等一系列问题亟待解决。本文选取2014—2018年A股国有控股上市公司为研究对象,通过股权流通度、股权性质、股权集中度三个方面研究股权结构对公司绩效的影响。

一、文献综述

在股权结构与公司绩效相关关系的研究上,国外学者Steen Thomsen(2000)通过对400多家欧洲企业相关资料的搜集,将其股权结构与企业管理绩效的数据进行分析,研究得出股权集中度与经营利润呈正相关关系的结论。国内学者刘国亮等(2000)用托宾Q值作为企业绩效的考察指标,研究发现企业流通股比例与经营业绩呈相关关系。刘运国和高亚男(2007)则通过对股权集中度进行研究,发现股权集中化的企业绩效优于股权分散化的企业。

二、国有控股上市公司股权结构与公司绩效的实证分析

(一)样本筛选

本文以A股国有控股上市公司为样本,考察混合所有制改革背景下国企股权结构与公司绩效之间的关系。本文以2014年之前上市的国有控股上市公司为样本,剔除ST、金融企业及数据缺失的样本,考察期为2014—2018年共五年,最终得到4140个有效样本。本文数据来源于国泰安CSMAR数据库和Wind数据库。

(二)变量选取

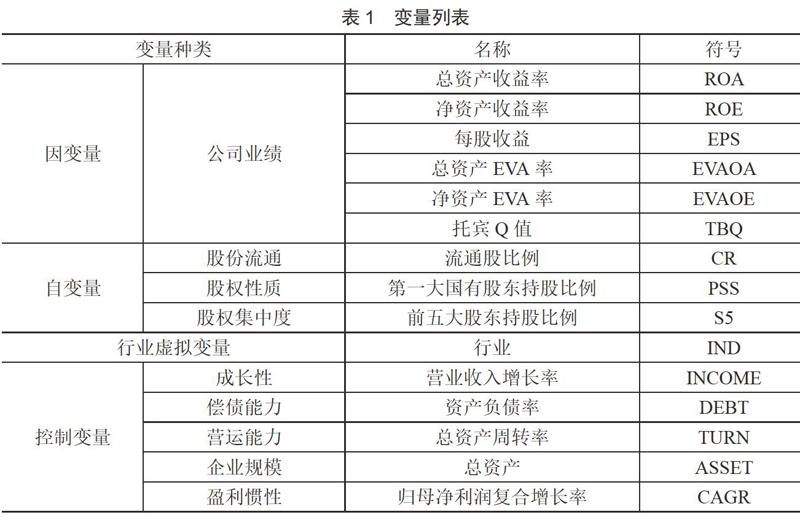

如表1所示。

(三)模型的建立

考虑到截面数据个数大于时间序列的长度,我们决定以面板数据为经济计量模型的基本设定形式,并分两个阶段来建立模型以展开研究分析。

第一阶段主要是单变量回归,回归模型为:Per=c+βStr+a1Control+a2IND+ε

其中,Per是绩效变量,分别为ROA、ROE、EPS、EVAOA、EVAOE和TBQ;Str是股权结构变量,分别为CR、CON及S5;Control为控制变量,包括Income、Debt、Turn、Asset和CAGR。本文选取公司行业指标IND作为虚拟变量。

第二阶段主要是多元回归分析:

Per=c+β1CR+β2PSS+β3S5+a1Control+

a2IND+ε

(四)描述性统计分析

对各变量进行描述性统计分析,结果表示:

(1)各绩效指标最大值与最小值之间相差较大,说明绩效指标波动幅度明显;

(2)2014—2018年也是混改取得积极进展的五年,通过CR指标可以看出,流通股比例均值高达90.36%,国有资本相对流动性增强,推动资源向优势国企集中,为进一步提升资本收益创造了条件;

(3)前五大股东的持股比例均值为54.49%,说明股权集中度较高,大股东拥有较强的控制权(见表2)。

(五)相关性分析

本文对各变量进行相关性分析,结果表明变量之间的相关系数均在合理范围,不存在多重共线性问题。

(六)股权结构对企业绩效的实证分析(1)

1.单变量检验

实证结果显示:流通股比例(CR)、第一大国有股东持股比例(PSS)及前五大股东持股比例(S5)与多数企业绩效指标呈显著的正相关关系,且各模型拟合优度均大于40%,模型的解释力较强(见表3)。

根据查阅的文献,有学者基于股权结构的特殊性提出了滞后性的假设,认为当期股权结构的变化除了对当期公司绩效产生影响外,还有可能影响到下一期甚至下下期的公司绩效。因而,我们对CR和PSS指标进行滞后一期回归分析,结果如表4所示:

由上述分析可见,两个股权结构指标都取得了不错的回归结果:

(1)流通股比例(CR)与多数企业绩效指标呈显著正相关关系。说明随着股份流通程度的提高,国有资本的相对流动性获得提升,利好资本投资及运营效率的提升。

(2)第一大国有股东持股比例(PSS)与多数绩效指标呈显著正相关关系,表示国有股比例的增加对绩效的提升有正向作用。

2.多变量合并检验

进行全样本的多变量合并检验,同样地,也加入了控制变量和虚拟变量。实证结果显示:

流通股比例(CR)、前五大股东持股比例之和(S5)与公司绩效呈显著的正相关关系。说明流通股比例的提升与上述单元回归结论相同,对绩效的提升有正向作用;前五大股东持股比例之和较高,会激励大股东更密切地关注公司业绩,并更积极地实施管理监督和管理改善,约束管理层的短视或投机行为,以公司利益最大化为决策目标(见表5)。

结语

通过实证研究发现,伴随混合所有制改革,国有控股上市公司中,流通股比例的增加使国有资本相对流动性获得提升,各类资本相互参与共同促进,结合国有资本的规模优势与非国有资本的活力和创造力,促进国有控股上市公司提高资本投资和运营效率。同时,股权集中度的提高,能够产生“监督效应”,可以有效地约束管理层的短视行为或投机行为,且能够激励大股东更密切地关注公司业绩,使其更加积极地实施管理监督和管理改善,以公司利益最大化为决策目标,从而促进企业绩效的提升。

注释

单变量和多变量检验模型均加入了控制变量和虚拟变量进行控制。

参考文献

[1]Demsetz,H., Villalonga,B. Ownership Structure and Corporate Performance.[J]Journal of Corporate Finance,2001(07):209–233.

[2]居芳华.国有企业混合所有制改革中的股权结构与绩效研究[D].杭州:浙江大学,2018.

[3]董梅生,洪功翔.中国混合所有制企业股权结构选择与绩效研究[J].上海经济研究,2017(03):71–77.

[4]黄速建.中国国有企业混合所有制改革研究[J].经济管理,2014,36(07):1–10.