将风格转换进行到底?均衡布局方能“左右逢源”

2020-12-06张俊鸣

张俊鸣

继上证50指数上周率先摆脱盘局,刷新年内高点并打破2008年1月以来的12年新高纪录之后,本周沪深300、上证180等大指数也先后突破前高,大市值顺周期品种“顺风顺水”实现年末强势崛起。如果从11月5日中证100指数率先突破年内高点算起,实际上这个风格转换的过程已经持续了整整一个月。相对较低的估值和经济基本面的整体好转,让周期股的“风格转换”成为号召投资者“跑步钱进”的大旗。不过,在市场对“顺周期”从分歧到形成共识之后,或许已经错过低点重仓布局的最佳时机。如果能少一些追高买入的冲动,多一点均衡布局的耐心,或许更有机会在不断轮动的市场中实现“左右逢源”。

风格转换节奏神似2014年

早在本轮周期股领涨之前,今年七月初就有一波大金融为代表的“大象起舞”,银行ETF、证券ETF都曾经出现过涨停,后来虽然遇阻回落,部分个股甚至被打回原形,但从板块整体以及ETF基金来看,确实比六月份启动前上了一个台阶。其他典型的“顺周期”行业如煤炭、有色、钢铁等,也大致如此甚至更强一些。而在“顺周期”板块底部抬高的同时,上半年大热的科技类品种,则陆续在七月下旬到八月上旬出现高点逐步下移的修正走势。因此,本轮的风格转换,实际上可以从八月份开始算起,特别是近期“顺周期”再起第二波打出漂亮的“顺风牌”,而科技、医药股则延续相对平淡的走势,让二者的“剪刀差”拉大,加上经济基本面数据的支持,以及美股中同样“顺周期”色彩较浓的道琼斯指数一度领先新经济为主的纳斯达克指数创历史新高,从而让A股的市场共识进一步巩固、深化。

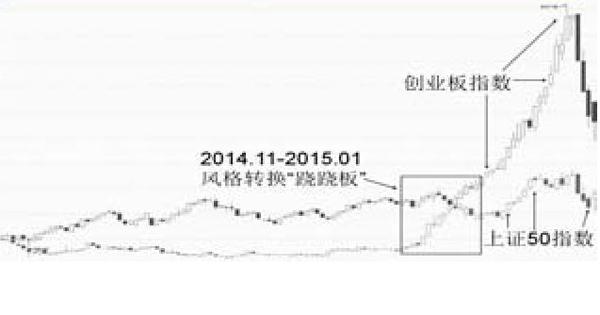

从波动节奏来看,今年“顺周期”行业的风格转换和2014年有一定程度的类似。2014年7月上证指数打破2000点附近的多空平衡向上突破,以银行为代表的蓝筹股居功阙伟,当年7月28日交通银行以标志性的涨停确立阶段性风格转换的开始。在此之前,中小创已经领涨主板的周期股一年多,和今年7月科技股长期领涨有相当程度的类似。而2014年7月到11月则是周期股走势渐强,而中小创陷入盘整的阶段,和今年8月到11月的节奏也十分接近。而从2014年11月到2015年1月,周期股云集的上证50指数和创业板指数之间出现了明显的“跷跷板”效应,先是上证50在两个月内大涨超过六成,而同期创业板指数基本原地踏步,此前的领先优势大幅缩小;接下来的两个月创业板再度反超大涨超过三成,而同期上证50指数下跌超过10%,二者的“剪刀差”再度拉大。近期上证50率先创出年内新高而创业板指数持续盘整,就颇有当年“跷跷板”的味道。

图1 创业板VS上证50 周线图(2013.05-2015.07)

估值修复之后,持续追高有风险

历史虽然不会简单重复,但波动节奏背后的人心动向却可能一再上演,差别无非是涨跌幅度的大小而已。2014年维持了大约半年的风格转换,和当时周期股和中小创估值的巨大差距有直接的关系,通过阶段性的“跷跷板”来局部修复估值的巨大差异。但中小创中线走强的逻辑并没有受到破坏,通过并购重组进行外延式扩张仍然是投资者的偏好,而周期股在估值修复之后,依靠内生性增长无法给市场提供持续超越中小创的理由,因此中小创适度休整之后卷土重来,甚至上涨更加猛烈。今年的风格转换也有类似的特点,也是在周期股和科技股的估值“剪刀差”极大的情况下催生的,但同样的科技股的中期逻辑也和当年的中小创陷入盘整时一样,并没有受到根本性的破坏。无论是新经济在整体经济中比重的提升,还是“双循环”大战略中自主创新持续得到重视,未来围绕“泛科技”赛道的再挖掘是必然的。

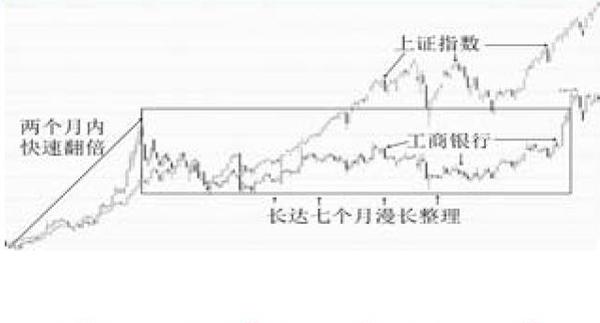

相比之下,“顺周期”虽然估值相对较低,但整体上行业“天花板”也比较明显,依靠内生性增长和良好的分红来维系慢牛走势比较现实。一旦出现连续大幅上攻,在完成阶段性估值修复之后“多收了三五斗”,则追高的风险可能不期而遇。虽然未必会成为高高在上的“世纪之套”,但以时间换空间的漫长等待,再加上旁观其他板块的心痒难耐,很多投资者容易在盘整中失去耐心,甚至割肉在再度启动前。像2006-2007年的牛市中,工商银行在2006年末曾经出现两个月内快速翻倍的走势,但其后陷入长达七个月的漫长整理,直到上证指数同期大涨50%之后才被动跟随大盘创出新高。

图2 上证指数VS 工商银行日线图(2006.10-2007.08)

关注“落后补涨”,低吸“折价科创”

因此,尽管本周部分“顺周期”的大市值品种赚钱效应不错,但站在较长的时间周期来看,针对“顺周期”和“泛科技”进行均衡布局,是比较稳健的选择。一方面,关注“顺周期”中表现不够充分、基本面良好的品种可望搭上“顺风车”,同时逐步低吸已经调整充分的“泛科技”则可望为下一轮的“跷跷板”埋下成功的种子。比照2014年牛市中周期股阶段性风格转换的时间跨度是为期6个月,本次“顺周期”的“顺风牌”大约还有两个月左右的时间可以打,明年年初出现相对高点的可能性较大。而在高点出现之前,大概率会出现一次扩散式的“落后补涨”,也就是把目前经济复苏对“顺周期”带动的逻辑,扩展到所有的周期性行业中,比如目前表现相对滞后的多元金融、房地产、建筑等板块,如同前期三四线白酒股出现大面积快速补涨之后,食品飲料板块陷入调整的走势。因此,如果已经错过低位布局近期领涨的“顺周期”行业的话,投资者不妨关注落后补涨行业的相关机会,低吸相关的ETF基金或低估值品种等待补涨机会的来临。笔者重点观察的品种有:金融街、城投控股、华发股份、五矿资本、中粮资本、中航资本、中油资本、中国建筑等。

而布局“泛科技”的部分,考虑到科技股波动较大的特点,同时行业及个股的基本面研究对普通投资者来说难度较大,笔者建议投资者可重点锁定折价率较高的科创类封闭基金。这些基金距离“封转开”的到期日还有1-3年不等的时间,许多品种存在10%以上的折价,对投资者来说是具备一定安全边际的选择。笔者重点观察的品种有:科创华泰、科创银华、科创主题等。

(本文提及个股仅做举例分析,不做投资建议。)