商业银行迎来“补血”潮

2020-12-06王立峰

王立峰

·编者按·

政策鼓励,叠加资本市场回暖,商业银行正在迎来资本“补血”潮。这也有望纠正中国商业银行长期以来存在的供需结构不平衡。

四季度以来,商业银行补充资本的渠道开始回暖。IPO方面,发行节奏有所加快,刚刚过会的上海农商行距离厦门银行登陆资本市场仅一个月。随着上海农商行上市,A股将迎来第38家上市商业银行,年内第2家。上市公司公告也显示,进入9月份以来,商业银行发行永续债补充资本案例不断:6只永续债发行获得监管批准,7只永续债成功发行,发行频次明显比前几个月加快。此外,邮储银行本周刚刚公布了300亿元的定增方案,长沙银行也准备定增募集60亿元资本金,江苏银行配股即将落地。

迹象显示,监管层正在鼓励商业银行多渠道补充资本,壮大实力,以服务实体经济。商业银行补充资本案例的增长,源于资产规模的快速扩张。中国银保监会数据显示,2020年前三季度,中国商业银行资产规模增长11.8%,成为2017年以来最高资产增速。

受到央行三季度货币政策报告有关银行新发贷款利率上升因素的刺激,11月27日,商业银行股股价大涨。事实上,四季度初以来,商业银行的整体估值就不断上升,板块指数上涨16%,单就涨幅来说,目前已是2014年四季度以来第二大季度涨幅。伴随市值回升,催生银行股权融资内在需求,商业银行有望迎来包括IPO发行节奏加快、定增,次级债券、永续债等资本“补血”大潮。

银行资本亟需“补血”

公告显示,当前中国监管机构正在密集批复商业银行资本补充方案,支持银行发展。

11月26日,交通银行公告,其境外发行永续债补充资本金成功,募集资金28亿美元,这是中国商业银行首次在境外成功发行永续债。从9月至今,包括交通银行在内,成都银行、浦发银行、中国银行、兴业银行以及光大银行六家银行共计发行7只永续债(交通银行同期还发行一只境内人民币永续债),累计募集资金超过2000亿元人民币;期间6只永续债发行获得监管批准,具体发行主体包括了成都银行、工商银行、邮储银行等。

股权融资方面,江苏银行配股即将落地。邮储银行业刚刚公告了300亿元的定增方案,邮储集团全额认购;杭州银行的可转债发行正在推进,长沙银行刚刚公布了60亿元定增方案。最近,区域性银行IPO上市动作也在加快,上海农商行刚刚过会,与厦门银行上市时隔一个月。

商业银行紧锣密鼓的推进各渠道"补血",源于自身亦巨大的资本需求。

一方面,随着经济活动加速,商业银行的资产规模快速增长。中國银保监会数据显示,2020年前三季度,商业银行资产规模262.47万亿元,同比增长11.8%,速度明显快于去年的9.12%,也是2017年以来最高增速,期间净利润负增长8.3%。这样的数据对于商业银行来说,意味着商业银行无法通过内源性利润增长满足资本需求。

规模扩张,催生商业银行新的资本需求。以A股目前37家上市商业银行为例,2017年到2019年,全部加权风险资产净额增加19万亿元,依据这37家银行2017年的平均资本充足率13.81%测算,意味着其对资本的消耗或者占用至少需要2.6万亿元。商业银行的应对策略是通过永续债、次级债,以及IPO等方式不断补充资本满足资产扩张需求。

另一方面,从银行资本的实际数据来看,商业银行的资本充足率这两年整体下降。其与监管的要求之间的差距正在收窄。中国银保监会数据显示,商业银行前三季度核心一级资本充足率10.44%,相比年初的10.92%下降0.48个百分点。

进入2020年,新冠疫情的发生,实体经济备受冲击,进而影响实体经济,这最终导致商业银行不良率的上升。银保监会数据显示,今年三季度末商业银行不良贷款率较去年末上升10个BP至1.96%,不良贷款余额增加4300亿元至2.84万亿元。与此同时,为支持实体经济而加大信贷投放力度。央行数据显示,今年一季度商业银行新增贷款大幅增长达7.5万亿元,这些都加速了商业银行的资本消耗,资本充足率的下降。

银行资本是商业银行从事经营活动的本钱,具有损失

缓冲和消除银行不稳定因素,保护银行正常经营的功能。商业银行必须拥有一定数量的资本金,维持最低资本充足率要求,从而抵御商业银行的各类经营风险和其他风险,保证银行的经营安全。

根据《巴塞尔协议》的要求,中国政府于2013年颁布制定了《商业银行资本管理办法》,其对商业银行应该遵循的资本约束、信息披露等做出详细规定。办法规定,中国商业银行核心一级资本充足率不得低于7.5%,大型系统性商业银行不得低于8.5%。

这意味着,如果商业银行的资本充足率不能有效满足上述要求,其业务开展以及经营将受到约束。以地处中原的某城商行为例,其2017年以来资产规模无法有效扩张,很大程度上就是由于资本不足导致。从2017年以来,这家银行的核心一级资本充足率从10.49%快速下降至今年年中的9.91%。过快的资本消耗导致这家银行对于规模扩张不得不小心翼翼。

从实际来看,目前不少商业银行存在资本较低的局面。以今年上半年末数据为例,目前A、H股53家上市商业银行中,资本充足率低于12%的有7家,占比13%;低于13%的有20家,占比37%。此外,核心一级资本充足率低于9%的有18家,占比33%,其中就包含了前述正在推进股权融资的江苏银行、杭州银行,邮储银行核心一级资本充足率尽管为9.51%,在国有银行中最低。

近期5个交易日股价暴涨45%的青岛银行,核心一级资本充足率仅为8.35%,其通过定增补充资本的可能非常大。从2019年至今,其资产规模快速扩张,平均资产规模增速约为18%,期间归母净利润增速仅为8%。过快的资产增长快速消耗着这家银行的资本,由此导致其核心一级资本充足率从2019年6月的9.22%下降至今年三季度的8.35%。

资本不足影响商业银行信贷投放。为加强金融对实体经济的支持力度,缓解商业银行资本约束,从2018年开始,金融委多次召开会议研究多渠道支持银行资本补充问题,并公开表示支持商业银行资本补充工具创新。此后,2019年,国常会等也多次强调要多渠道增强商业银行资本实力。

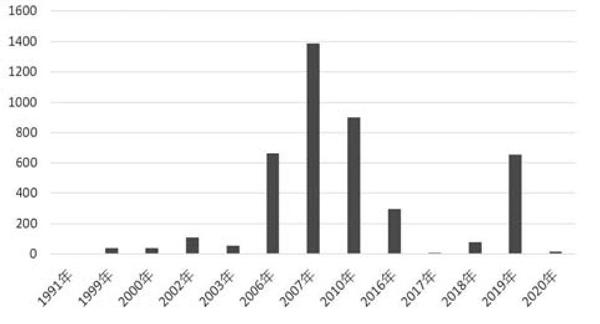

正是在这个背景下,2019年商业银行迎来上市小高潮。Wind统计显示,2019年,10家商业银行登陆A、H资本市场,其中,A股8家,港股2家,是2016年以來的第二次小高峰。但是考虑募集资金额就不一样了,仅从A股来看,邮储银行的上市,单家募集资金327亿元,将2019年的中国商业银行A股IPO募集资金额推高至2010年以来的第二高位,全年募集资金654亿元(图1)。

图1 A股商业银行历史IPO募集资金额-亿元

不良贷款也是导致商业银行资本压力来源之一。疫情中断了商业银行正常的不良资产修复路径,银行不良率重拾升势,这意味着银行再次面临处置不良资产的压力,预提拨备必然会消耗资本。据银保监会数据显示,中国商业银行2020年面临着3.4万亿元不良资产的处置压力。银保监会数据也显示,截至三季度末,商业银行不良贷款率1.96%,呈现明显的逐季度抬升趋势。

事实上,部分商业银行之所以这两年踯躅不前,部分原因也在于资本捉襟见肘的背景下,不良率高企,无法有效处置不良资产,从而导致发展的缓慢。典型的是《红周刊》记者此前报道过的交通银行、江西银行等,前者1.67%,后者高达2.87%,大幅攀升(中报数据)。

大型商业银行同样面临的资本压力极大。大行的资本压力更多来自今年央行、银保监会的最新规定。据9月30日央行、银保监会发布的《全球系统重要性银行总损失吸收能力管理办法(征求意见稿)》,将对全球系统重要性银行实施总损失吸收能力(TLAC)监管要求。

基于前述规定,全球知名评级机构惠誉测算,到2025年,中国四大系统性银行(工、农、中、建)将面临4.6万亿人民币的新增资本需求,到2028年或将达到9.6万亿人民币。兴业证券的测算也显示,到2025年,四大行或存在2.5-3.8万亿资本缺口。

中国商业银行面临着巨大的资本补充压力,但是银行股的长期低迷,打击投资人信心,并导致上市银行融资通道的阻塞。

恰在这个时候,中国经济克服了新冠疫情的冲击,率先全球复苏。今年三季度,中国GDP同比增长4.9%,并将成为2020年度全球惟一正增长的大型经济体。国家统计局最新公布的11月份PMI数据显示,中国经济正在恢复超出预期,财新制造业PMI指数54.9%,攀升至十年来高位。经济数据的利好,对于典型的顺周期银行股来说,是最大的利好。

供给侧改革下中小商业银行“补血”需求在破局

总体来看,目前商业银行,尤其中小型商业银行面临更大的资本补充压力,如锦州银行、青岛银行、江苏银行、九江银行等。部分股份制银行未来也面临较为急迫的核心一级资本补充压力,如光大银行、华夏银行、民生银行等。

未上市的中小规模的区域性商业银行面临的资本压力更大。以此前刚刚在香港完成上市的渤海银行为例,上市之前的资本充足率已经低于8%,如不补充资本业务将很难开展;再比如2016年上市的江苏银行,上市之前的资本充足率仅为8.52%,处于监管红线边缘,只有融资补充资本才能获得发展空间,如今又一次面临资本补充的压力,最近正在推进配股方式募集资本金。

再比如,目前还在排队中的广发银行为例,其三季度末核心一级资本充足率仅为7.65%,正好处于监管红线边缘。由于资本下降过快,广发银行三季度风险资产规模仅增长3.6%,这远远不及全国商业银行资产规模平均11.8%的增长速度。

造成这一局面,是因为中国商业银行在长期的发展中,存在供给方面的结构性矛盾,典型表现是获得资本支持力度最大的大银行在服务中小微方面能力有所不足;有能力服务中小微的中小商业银行资本补充渠道不足。

从资源的流向来看,过去很多年,商业银行将更多的信贷资源投向了大型重工业企业、房地产、国企、地方政府融资平台,以及经济发达地区。在这样的发展过程中,中国培育出了工、农、中、建这样的大型国有商业银行。银保监会2020年的数据也显示,规模居前的大型国有商业银行以及股份银行总资产规模占银行业机构总资产的58.6%,数量众多的城商行以及农村金融机构合计占比25.8%。

回看上市银行的发展,过去也一直较为偏重大中型银行。银保监会数据显示,截至2015年底,我国共有4261家银行业金融机构。彼时A股上市的商业银行仅为16家,尽管机构数量不及全国商业机构数量的0.4%,但是这16家银行的总资产占据了中国全部商业银行资产总规模的76%。反观那些深耕中小微、渠道下沉的商业银行尽管数量众多,约占99.6%,资产规模占比仅为24%。

中国经济在转型过程中,发展主要以消费、创新为动力,以中小微企业为载体,具有轻资产、高风险等特点。只有那些风险偏好相对更高的中小银行才能在支持银行机构的长尾客户——小微、民营企业方面具备更大的优势,他们更擅长深更地方,并具备渠道下沉的优势。

而大型商业银行不愿意深耕小微,渠道下沉,也与成本费用相关。这些贷款对象具有单笔金额低、不良率较高的特点,由此带来的成本较大。以2016年上市的常熟银行为例,尽管其不良率不高,低于1%,但是其反映在股东回报上,其2019年ROE仅为11.52%,国有大行的建设银行ROE高达13.18%,实际上建设银行的不良率要高出常熟银行大约50个BP。