南通与苏州房地产市场发展对比分析

2020-12-04

南通与苏州同属于长三角核心城市,是长三角一体化发展的重要推动者以及受益者。南通在城市能级、基础设施配套、人才吸引力、金融支撑力等方面较苏州存在不小差距。本文聚焦两市房地产市场发展形势,从行业发展贡献、市场运行特征以及发展所处环境等方面进行对比分析,对标弥补短板,助推房地产市场持续平稳发展。

房地产业助力经济发展

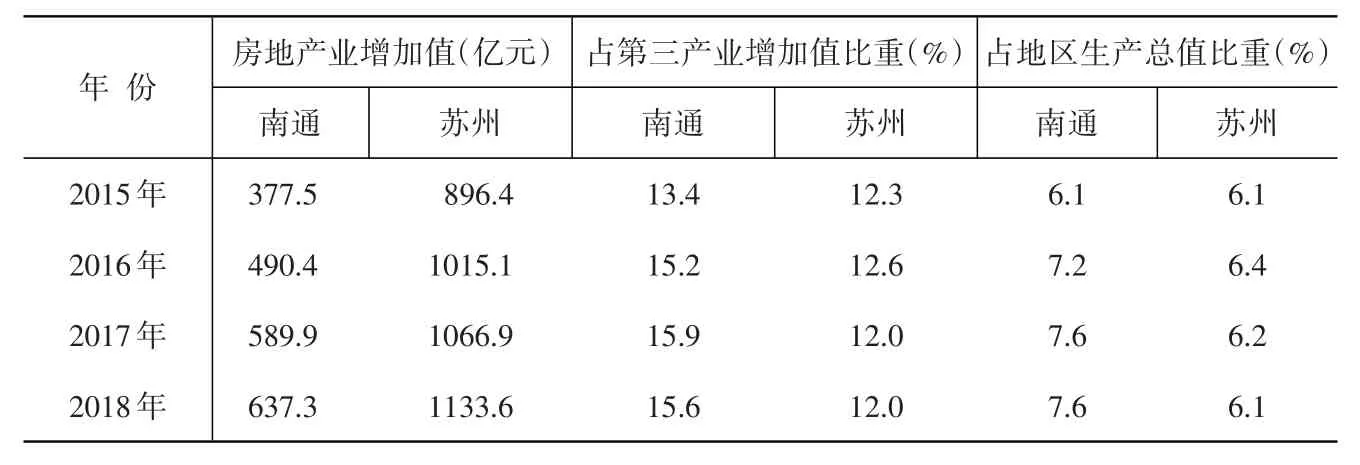

房地产业既是高关联度和先导性产业,也是重要的民生产业,为地区经济社会发展、结构调整、转型升级、改善城乡居住环境作出了积极贡献。2019年,苏州地区生产总值达到1.92 万亿元,省内排名稳居首位;南通经济总量临近万亿,省内排名第四。在经济稳步增长、增速放缓背景下,南通与苏州GDP 之比自2015 年1∶2.35缩小至1∶2.05;房地产业增加值比例自2015 年1∶2.37 缩小至1∶1.79。房地产业增加值占第三产业增加值比重,以及占地区生产总值的比重,南通均高于苏州。近年来房地产业对于南通经济发展贡献度更高。

表1 南通与苏州房地产业增加值及占比情况

房地产市场阶段性运行特征

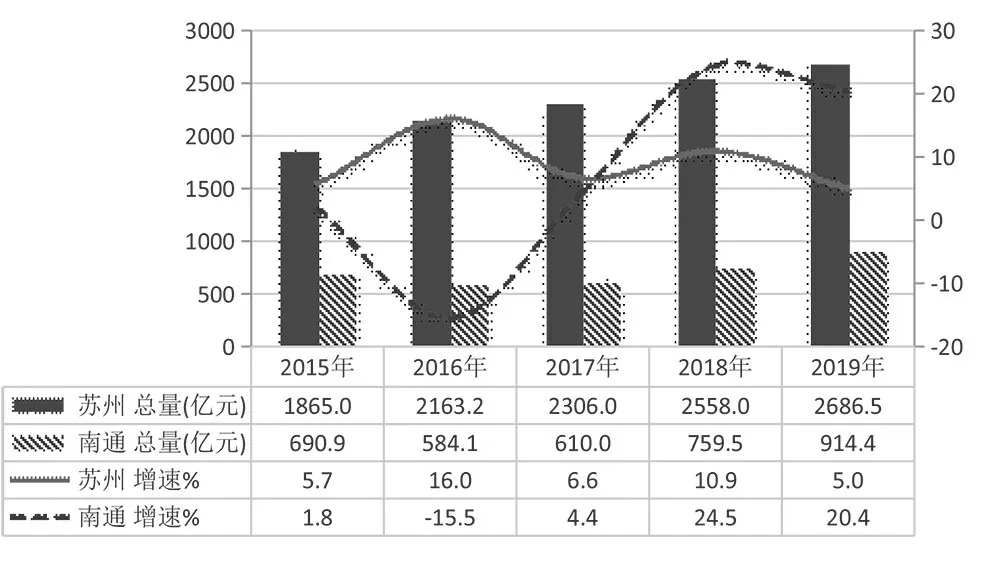

(一)房地产开发周期性波动

随着经济发展速度放缓以及房地产市场的宏观调控,“十二五”期间两市房地产投资增速回落至个位数,2015 年两市新开工面积同比降幅较大。近年来,苏州房地产投资规模持续增长,投资增速、新开工面积规模及增速呈现周期波动;南通房地产投资及新开工面积增速波动更为剧烈,尤其是2018 年两项指标增幅远高于苏州(图1)。

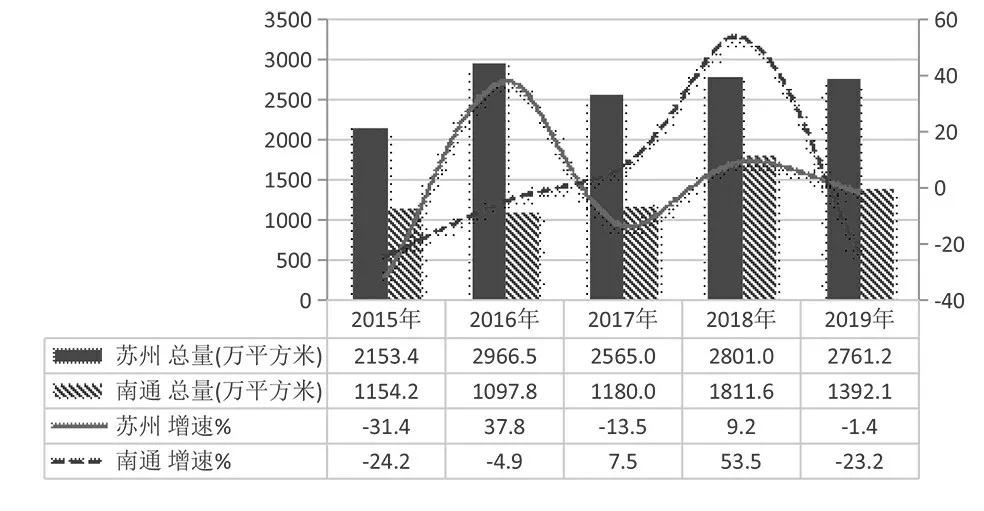

(二)新建商品房销售规模领先

随着南通城市发展规划,尤其是接轨上海、中央创新区等利好频出效应,城市周边交通、医疗、教育等配套设施逐步完善,城市宜居魅力凸显,本地居民自住的需求加速释放,南通市新建商品房销售面积呈上涨趋势。2016 年、2017 年增速分别为28%与38%,规模迅速扩张至江苏省第二,仅次于苏州。两市销售面积占江苏省比重呈现此消彼长,苏州自18.7%降为15.6%,南通自8.2% 升为12.5%。苏州新建商品房销售面积增速呈现“V”型走势,而南通则呈现倒“V”型走势(图2)。

(三)品牌房地产企业布局深耕

图1 南通与苏州两市房地产开发投资总量与增速对比

图2 南通与苏州房屋新开工面积总量与增速对比

2019 年房地产开发企业统计一套表中,苏州及南通分别有1235 家和611 家房地产开发企业。经过多年沉淀发展,南通房地产市场形成品牌房地产企业多足鼎立的态势,以万科、远创和绿城为代表的品质型房企持续深耕市区,致力于精品豪宅;中南、碧桂园等高周转房企转战县区,继续以价换量。苏州房地产市场以一线房地产企业绝对领先,苏高新、万科、龙湖凭借精准布局、早期丰富的土地储备深耕苏州,领跑苏州楼市,销售金额再创新高;路劲集团凭借蔚蓝四季花园、璞玥风华、甪澄时光花园等项目热销的助力,持续跻身房企销售榜单前列。

房地产市场发展环境分析

(一)规划利好能级提升

苏州与南通同属于上海都市圈城市,面临“一带一路”、长江经济带、长三角一体化等国家重大战略叠加实施机遇,交通、教育、医疗规划利好,推进城市不断提升,为房地产市场进一步发展创造有利环境。苏州定位于上海都市圈副中心城市,是以高技术为主的外向型、现代化工业城市,致力于打造成国际化大都市和长三角世界级城市群的重要中心城市。南通定位于“上海北大门”,在承接上海城市非核心功能中增强自身功能,大力发展高铁新城、中央创新区等新兴板块,结合重大文化旅游、城市综合体项目,再添第三产业发展活力;落实北沿江高铁、南通新机场规划,沪苏通铁路及公铁大桥正式通车,全面融入苏南,对接上海,有效提升南通枢纽能级,推动长三角区域交通和经济协同发展。

(二)吸附人口拉动需求

流动人口能有效地拉动内需,促进相关行业的发展,进而带动城市经济。城市对人口的强吸附力,直接增加房地产市场的有效需求,为房地产市场持续发展提供支撑。苏州人口稳步增长,持续净流入。2019年末全市常住人口1075 万人,比2015 年增长13.4 万人,年均增长3.1‰;其中城镇人口827.7 万人,城镇化率达77%,较2015 年提升2.2 个百分点。南通城镇化进程加快,主城区吸附力强。2019 年末常住人口731.8 万人,其中城镇人口498.4万人,主城区常住人口净流入34.7万人;城镇化率达68.1%,较2015年提升5.3个百分点。棚改安置的刚性需求、新城配套完善激发的改善性与投资性需求逐步释放。

(三)因城施策稳控发展

2019 年7 月,苏州坚持“房住不炒”,出台政策加强用地出让管理、调整居民购房政策、扩大住房限制转让实施范围,加强住房信贷税收管理。其“稳地价稳房价稳预期”的政策思路对于打击投资投机需求、促进市场平稳发展有积极作用。

南通政策以稳定为基础,整体趋严。2019 年出台资金监管、低价商品房限售等多项调整政策。对市区销售价格大幅低于周边同类产品的新建普通商品住房项目实施限制转让措施,购房人自取得不动产权证之日起,满5 年后方可转让登记。同时,优化供应结构,有效满足市场用地需求。在土地市场较为火热、地价突破新高之际,挂牌出让土地设立封顶销售、现房销售条件。2020 年,继苏州、南京、无锡之后,南通开始实行“地价房价双限”政策,对房地产市场长期稳定运行将起到积极作用。

(四)激励扶持应对疫情

2020 年,在疫情背景下,央行降准、降息释放资金,缓解房企资金压力,释放经济活力。市场以扶持政策为主,边际放松。为提振房地产市场,促进经济复苏,以长三角、珠三角为主的全国多个城市放松调控,扶持稳楼市。苏州适度降低土拍门槛、放宽申领预售条件,部分区域新出地不统一要求封顶销售、现房销售,已成交地块封顶及现房销售节点可适当提前。5月出台户籍人才政策,加大人才激励制度,推动人才引进、助力区域发展,辅助缓解疫情压力。上半年,南通出台疫情期间支持性政策(包括顺延土地出让金缴纳时间、放宽预售资金监管、放宽预售条件等),保障相应比例房源,供应认定人才、本市居民市区首套普通商品住房优先购买。

对标补短板促进房地产持续发展

(一)重视区域发展质量效益

2019 年南通GDP 总量、一般公共预算收入在长三角核心城市中排名第7,相比于长三角周边主要核心城市,南通城镇常住居民人均可支配收入与GDP 总量发展水平未能同步,排名较为靠后。南通区域发展质量和效益还有待提升,居民人均可支配收入增加,购买力提升将有利于满足居民住房需求,提升生活品质与人民幸福感(表2)。

(二)引人入“通”提升城市能级

城市能级以人口规模为标准界定,因此提升城市能级最直接有效的途径就是人口扩张。南通人口流动的基本格局呈现流出大于流进状态已持续多年,流出谋生发展的人口主体大多为年轻型经济活力人口。作为全国著名的教育之乡,基础教育优质均衡发展、高考录取率位列全省前茅,而高校资源相对薄弱,新鲜活力导入不足成为了全市人才储备的缺陷和城市创新的制约。南通地处“一带一路”和长江经济带交汇点,国家、区域战略机遇叠加,拥有承载人口迁移、产业转移以及共享资源要素等方面的优越条件。基建交通,高新技术,金融等领域资源和人口将进一步汇集,留住和吸引更多、更高素质年轻人口,无疑会在未来的经济发展和产业升级中占据先机,房地产作为配套的发展空间可期。

表2 2019年长三角核心城市经济发展主要指标情况表

(三)把握趋势供需双向调节

由于2019 年下半年土地市场集中供应,实行溢价率达到一定数值要求结构封顶或现房销售政策,拉长项目入市时间,加之疫情因素,上半年新房市场供应处于低位。上半年,土地市场共成交10 宗涉宅用地,包含多宗“双限”地块,房地产开发企业为控制成本,将加快开发进程,下半年将迎来以2019 年下半年高价地块项目和以2020 年上半年“双限”地块为主的两波供应潮,缓解市场低供应局面。在城市建设全面铺开,各项规划持续落地,市场预期依旧向好背景下,预计2020 年南通房地产市场活跃度持续。政府施政仍将从一级市场入手,精准施策,调控市场,保证“稳地价”“稳房价”“稳预期”的目标,实现房地产市场稳步发展。