名录变动视角下杭州产业发展竞争程度探析

——基于产业集中率CR8指数

2020-12-04

统计基本单位是社会经济发展的主要载体,发展产业是调整经济结构的主要途径,基本单位名录的变动在一定程度上反映出产业发展方向,产业发展布局又影响着基本单位名录的变动趋势。本文基于杭州市典型的“1+6”产业,从基本单位名录中四上企业①四上企业:是指规模以上工业企业、资质等级建筑业企业、限额以上批零住餐企业、国家重点服务业企业等这四类规模以上企业的统称。变动视角,分析了全市产业发展布局与竞争程度的匹配性,提出进一步优化产业发展的对策建议。

杭州市“1+6”产业的构成及基本情况

数字产业是浙江省战略性产业,同时也是杭州市作为“数字经济第一城”的金字招牌。高端装备、时尚、环保、健康、金融和文化产业是全省重点发展的万亿产业,也是杭州市制造业高质量发展的主方向。上述“1+6”产业的布局涵盖面广,因地制宜,扬长避短,为杭州市经济高质量发展提供“双引擎”保障。

(一)数字经济核心产业

涵盖计算机通信和其他电子设备制造业、电子信息机电制造业、专用电子设备制造业、电信广播电视和卫星传输服务业、互联网及其相关服务业、软件和信息技术服务业、文化数字内容及其服务业等七个重点领域。2019年末,杭州市拥有数字经济核心产业企业1925家、占全部四上企业的9.6%,全年营业收入11087 亿元、占全部四上企业的17.9%②不计算主管部门纳入的特定企业,仅以国民经济行业代码匹配产业目录,下同。。

(二)高端装备产业

一是高端装备制造业,包括节能与新能源汽车及先进交通装备、高端船舶装备、光伏及新能源装备、高效节能环保装备、智能纺织印染装备、现代物流装备、现代农业装备、现代医疗设备与器械、机器人与智能制造装备、关键基础件等十大重点领域;二是与高端装备制造业密切相关的服务业;三是与高端装备制造业发展密切相关的新材料领域。2019 年末,杭州市拥有高端装备产业企业1453 家、占全部四上企业的7.3%,全年营业收入3540 亿元、占全部四上企业的5.7%。

(三)时尚产业

一是时尚制造业,包括时尚服装服饰制造业、时尚皮革制品制造业、时尚家居及休闲用品制造业、珠宝首饰与化妆品制造业、时尚消费电子及新兴制造业等五个领域;二是时尚服务业,包括时尚创意创新服务业和时尚零售服务业两个领域。2019 年末,杭州市拥有时尚产业企业2847家、占全部四上企业的14.2%,全年营业收入6340 亿元、占全部四上企业的10.3%。

(四)环保产业

涵盖与环保相关的制造业和服务业及以环境保护和能源节约为目的的建筑和农业活动。其中制造业包括节能制造业、环保制造业和资源循环利用制造业;服务业包括节能服务业、环保服务业和资源循环利用服务业。2019 年末,杭州市拥有环保产业企业365 家、占全部四上企业的1.8%,全年营业收入742 亿元、占全部四上企业的1.2%。

(五)健康产业

具体包括:健康农业,健康产品制造与体育健身场地设施建设,健康服务与管理,健康产品销售、贸易代理与出租四大方面。2019年末,杭州市拥有健康产业企业591 家、占全部四上企业的3.0%,全年营业收入2314亿元、占全部四上企业的3.7%。

(六)金融产业

涵盖两大部分:一是金融业,包括货币金融服务、资本市场服务、保险业和其他金融业;二是金融相关产业,包括投资与资产管理、担保服务、互联网金融信息服务、金融教育文化服务、金融社会团体等,因金融业企业为非纳统单位,下文所指金融产业为金融相关产业。2019年末,杭州市拥有金融相关产业企业44家、占全部四上企业的0.2%,全年营业收入191亿元、占全部四上企业的0.3%。

(七)文化产业

以“文化创意”为核心,涵盖文化产品及服务的生产、文化相关产品及服务的生产、文化衍生产品及服务的生产等三个领域。2019年末,杭州市拥有文化产业企业1015家、占全部四上企业的5.1%,全年营业收入1614亿元、占全部四上企业的2.6%。

近三年杭州市产业四上企业的变动情况

2019 年末,全市共有四上企业20009 家,比上年末增加1287 家,比2017 年末增加1735 家。其中“1+6”产业单位剔重后为6807家,较上年末增加377家,较2017年末增加293家。

(一)四上企业新进情况

近年来,杭州市持续优化产业发展结构,积极推进商事制度改革。小微企业快速成长,产业集群有效发展,一批竞争力强的名录单位新进入库。2019 年末,全市共计新进四上企业3200 家、比上年末增加1241 家;剔重新进“1+6”产业1181 家、增加536 家,占全部新进四上企业的36.9%。各产业均有新进单位入库,其中数字经济核心产业和时尚产业新增四上企业均超400 家,占四上企业比重均超两位数(表1)。

急性重型减压病致肝内多发积气以及通过腹部CT检查进行诊断的应用目前鲜见报道。解放军第四○一医院全军航海病医学专科中心于2016年11月收治1例急性重型减压病致肝内多发积气的患者,并通过腹部CT检查对此病例进行了诊断。现报道如下。

(二)四上企业退出情况

随着产业布局优化,腾笼换鸟步伐加快和城镇化水平提高,一批竞争力不强的单位被市场淘汰,部分产能落后的单位因产业布局优化而迁出杭州。2019 年末,全市共计退出四上企业1913 家、比上年末增加402家;剔重退出“1+6”产业804 家、增加75 家,占全部退出四上企业的42.0%。各产业均有单位退出,其中时尚、环保、健康和金融产业退出四上企业数较上年有所减少。

(三)四上企业净增情况

基本单位名录的变动有市场规律因素,也有杭州市优化产业布局主动调整的原因。2019 年末,全市四上企业比上年末净增1287 家、比2017 年末净增1735 家;“1+6”产业四上企业比上年末增加377 家、比2017年末增加293 家,净增单位数占全部四上企业的29.3%。在数字经济和制造业高质量发展“双引擎”的带动下,数字经济核心产业和高端装备产业四上企业三年内净增数均超过170家,经济高质量发展初现成效。

名录单位变动视角下的产业发展竞争程度分析

(一)产业竞争程度指标概述

统计基本单位数的波动是市场环境优胜劣汰的客观结果,不同的变动结果在各个产业的竞争程度上有不同的呈现。产业竞争程度一般使用产业集中率来量化。产业集中率是指某产业前N 家最大的企业所占相关市场份额(本文以营业收入为例)的总和,是对整个产业的市场结构集中程度的测量指标,体现了市场的竞争和垄断程度,而CRn指数是一个经常被运用在竞争程度分析中的集中率计量指标。其计算公式为:

表1 2017-2019年杭州市“1+6”产业新进四上企业数情况

公式中:CRn 表示规模最大的前几家企业的产业集中率;i表示计算第i家企业的营业收入;n表示产业内规模最大的前n家企业数;N表示产业内的企业总数。通常情况下设置n=8,此时,产业集中率就表示产业内营业收入最大的前8家企业的集中度。

根据美国经济学家贝恩和日本通产省对产业集中率的划分标准,将产业市场结构粗分为寡占型(CR8≥40%)和竞争型(CR8<40%)两类。其中,寡占型又细分为极高寡占型(CR8≥70%)和低集中寡占型(40%≤CR8<70%);竞争型又细分为低集中竞争型(20%≤CR8<40%)和分散竞争型(CR8<20%)。

(二)2019 年产业社会效益与竞争程度

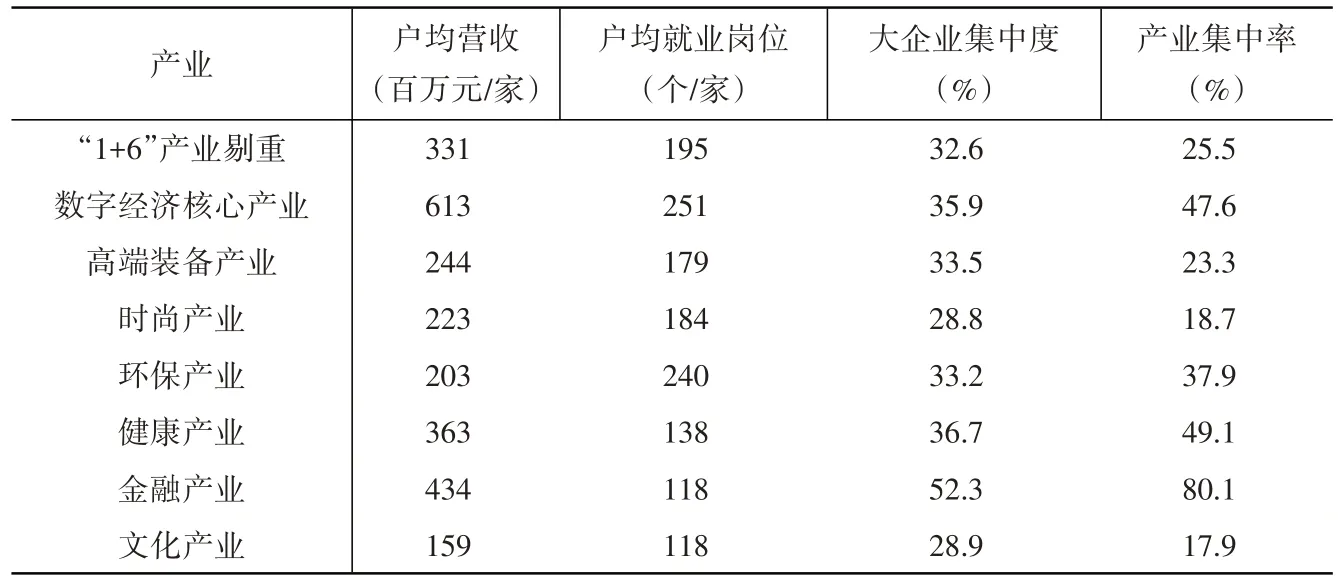

2019 年,全市“1+6”产业6807 家四上企业,平均每户实现营业收入3.31 亿元,提供195 个就业岗位,亿元以上大企业占全部的32.6%,平均CR8指数为25.5%,处于低集中竞争区间。大部分产业的大企业集中度保持在30% 上下,CR8指数处于20%-70%的合理区间。其中,数字经济核心产业1925 家四上企业平均每户实现营业收入6.13亿元,提供就业岗位251 个,亿元以上大企业占全部的35.9%,CR8指数为47.6%,处于低集中寡占区间。金融产业44 家四上企业平均每户实现营业收入4.43亿元,提供就业岗位118 个,亿元以上大企业占全部的52.3%,CR8指数达80.1%,处于极高寡占区间。文化产业1015 家四上企业平均每户实现营业收入1.59 亿元,提供就业岗位118 个,亿元以上大企业占全部的28.9%,CR8 指数仅为17.9%,处于分散竞争区间(表2)。

表2 2019年杭州市“1+6”产业竞争程度与社会效益情况

(三)名录单位变动与产业竞争程度匹配性

1.数字经济核心产业。大力发展数字经济是促进杭州市经济结构战略性调整、增长方式根本性转变的重要举措。三年间,全市数字经济核心产业四上企业数净增179 家,占全市四上企业的10.3%,占“1+6”产业剔重合计的61.1%;换言之,“1+6”产业净增企业中近6 成来自数字经济核心产业。从产业竞争程度看,数字经济核心产业CR8指数逐年提高,从2017 年 的44.4% 提 高 到2019 年 的47.6%,处于低集中寡占区间,与当前数字经济主要在高滨区、城西科创、城东智造的地域布局和阿里巴巴、网易、海康威视、大华等的龙头企业引领发展这一发展现状相吻合。

2.高端装备产业。加快发展高端装备产业是杭州市推动产业转型升级,加快培育发展新动能的重要举措,更是推进制造业高质量发展的具体体现。三年间,全市高端装备产业四上企业数净增171 家,占全市四上企业的9.9%,占“1+6”产业剔重合计的58.4%,净增数仅次于数字经济核心产业。从产业竞争程度看,高端装备产业在全市传统产业高端化,高端产业规模化的演进中不断优化,CR8指数从2017 年的22.6%提高到2019年的23.3%,处于低集中竞争区间。与当前高端装备产业各区、县(市)各自设立功能园区的多点开花、协同发展、相互竞争的发展现状相匹配。

3.时尚产业。时尚产业具有高创意、高市场掌控能力、高流行性特征,是一种能引领消费流行趋势的新型产业业态。三年间,全市时尚产业四上企业净增仅7 家,但三年间单位变动较大,其中2018 年净减少100家,2019 年净增加107 家。从产业竞争程度看,时尚产业CR8指数从2017年的16.1%提高到2019 年的18.7%,处于分散竞争区间。与当前各区、县(市)尚未大规模设立时尚产业园和时尚小镇,更多以传统产业改造提升为主的产业扶持现状相吻合。

4.环保产业和健康产业。环保和健康产业是以重大前沿科技突破为基础,体现当今世界知识经济、循环经济、低碳经济发展潮流。三年间,全市环保产业和健康产业四上企业分别净增24家和40家。从产业竞争程度看,环保和健康产业的亿元以上企业集中度分别在30.0%和35.0%上下波动,振幅相对稳定。受去产能去库存等因素影响,环保产业CR8指数从2017 年的40.9%下降到2019 年的37.9%,处于寡占与竞争分界线两侧。健康产业CR8指数从2017 年的43.0%提高到2019 年的49.1%,处于低集中寡占区间,健康产业“东有默沙东,南有赛诺菲,西有青春宝、桐君堂,北有中美华东”,与以龙头企业带动产业链发展模式的低集中寡占产业格局相匹配。

5.金融产业和文化产业。作为互联网金融的发源地和世界文化名城,金融产业和文化产业是杭州市打造“独特韵味别样精彩世界名城”不可或缺的产业业态。受2018 年互联网经济“爆雷潮”影响,三年间,全市金融产业四上企业净减少93家,多数抗压能力弱的金融企业陆续退出,留下部分资产积累高、抗压能力强、经营状况佳的企业。从产业竞争程度看,金融产业的亿元以上企业集中度从2017 年38.0%提高到2019年的52.3%,CR8指数从2017 年的47.9%攀升到2019 年的80.1%,处于极高寡占区间。竞争程度指标的剧烈变化,充分说明了资本行业的高风险性。

文化产业的发展需要底蕴的积累,三年间全市文化产业四上企业保持在990家左右。受产业规模和经济效益所限,文化产业CR8指数在20.0%上下波动,处于分散竞争区间。

进一步优化产业发展的对策建议

近年来,杭州市“1+6”产业优胜劣汰,总体竞争程度与当前的产业布局与转型现状相匹配。但产业发展存在着企业外逃、规模偏小、竞争失衡等问题,在产业保障、留企推项、优化竞争等方面仍有进步空间。

(一)狠抓助强扶弱,推进产业发展的规模化

在给大产业、大企业的优惠补助的同时,要高度重视小产业、小企业的营商环境,完善相关产业链空白法规和保障制度。一是探索设立促进产业发展的专项资金,突出“助强扶弱”导向,支持龙头企业发展同时,鼓励符合产业发展导向的种子期、初创期成长型企业做大做强。二是结合产业规模、产业链现状和企业需求,系统布局公共服务平台、小微企业创业基地、科技企业孵化器等基础建设,统筹建设服务全市、辐射全国的专业化服务平台。三是建设公共服务保障体系,设立法律咨询平台,为企业提供风险防范的专项服务,建设一整套与产业规模化发展需求相匹配的公共服务体系。

(二)重视保强留优,提高重大项目的带动性

重视大企业、大项目的辐射作用。一是以“大好高”为导向,强化产业引进和转移考核机制。完善产业转移和投资信息的共享机制,针对受政策、要素等限制而难以落地项目,积极在全市范围统筹协调。二是及时排摸各大产业四上企业搬迁、投资等意愿动向,建立产业投资信息平台,让符合产业发展规划的企业扎根杭州,把符合产业导向的项目留在杭州。三是在鼓励过剩产能外迁的同时,引导企业实行“总部在杭、经营在外”的模式,推动企业把合理的效益留在杭州。

(三)建立监测体系,优化产业内部的竞争度

一是要高度重视产业竞争程度,产业集中率过高,垄断性就过强,竞争性就缺乏,一定程度上会阻碍产业创新水平;产业集中率过低,产业规模化和标准化就会受阻,缺乏龙头企业引领。二是要持续优化产业竞争程度,各部门要共同加强对企业的调研力度,及时准确了解企业实际情况,研究政策、市场、交通等营商环境与产业竞争程度的关系。通过优化产业政策和制度保障,使产业竞争程度更加合理,保障产业科学、可持续发展。