基于修正UTAUT模型的大学生信贷行为研究

——以江苏大学生为例

2020-12-03林琦智黄兰岚

林琦智,白 冰,黄兰岚

(江苏师范大学,江苏 徐州221000)

一、引言

近年来,随着现代信用经济体系的建立,互联网金融信息技术兴起并不断发展,在大数据被广泛运用的背景下,互联网金融平台也随之成为热门。互联网与其他行业的不断结合,催生出新的行业模式,信贷消费就是互联网金融的一种体现。由于信贷业飞速发展进军校园市场并成为大学生生活消费的一部分,其对大学生消费行为的影响也是重大而深远的。当前,我国校园信贷的整体服务仍处于探索阶段,市场内同质化问题显著,并且对部分用户的潜在需求未有足够理解,用户的使用率和满意度有待提高。论文从大学生信贷使用行为角度分析校园信贷使用影响因素,为信贷企业提高信贷产品质量重视大学生体验提供参考意见。

二、研究模型与假设

(一)UTAUT模型简述

1.技术采纳与利用整合理论

Venkatesh等学者通过分析总结多个主要理论模型,对技术接受模型理论进行多次完善,提出技术接受与利用整合理论,即UTAUT模型,该规模结构丰富,解释力强。论文以UTAUT模型为理论基础,结合大学生对信贷产品的具体使用情况以及相关平台特点,对UTAUT模型进行适当扩展修正,构建校园信贷产品的用户使用行为模型。

(二)研究假设

1.绩效期望

UTAUT模型中,绩效期望指使用者使用技术或系统对其工作绩效有所帮助的程度。很多学者研究了绩效期望对新技术的采纳意愿的影响,何慧敏和张晖的研究表明绩效期望越高,大学生对移动英语学习的接受程度越高。文中的绩效期望是指大学生感知到使用校园信贷平台进行信用消费的有用程度。所以假设如下:

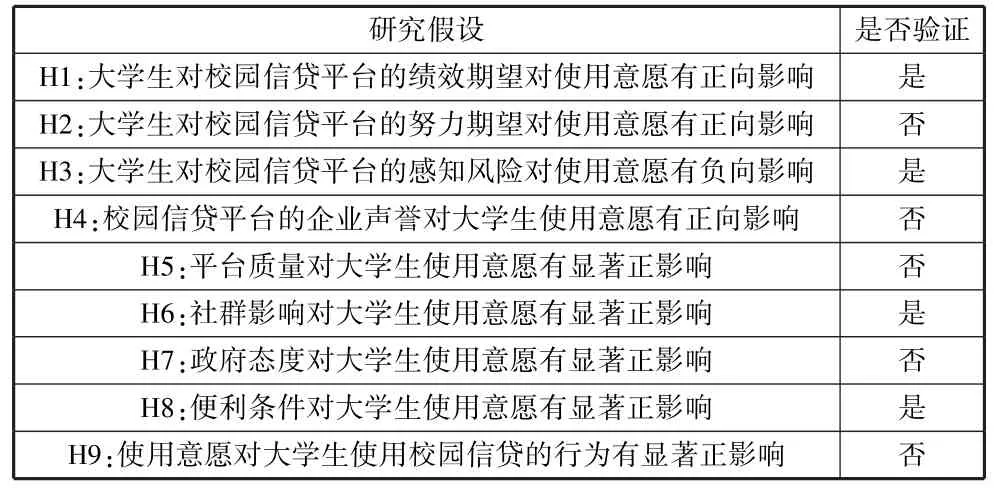

H1:大学生对校园信贷平台的绩效期望对使用意愿有正向影响。

2.努力期望

UTAUT模型中,努力期望指个体认为使用系统需要付出努力的程度,即用户在采纳新技术的时候,新技术越容易使用、付出的时间和精力越少,越能吸引用户的使用意愿。王钱永和毛海波发现努力期望对学生的MOOC学习意愿和学习行为具有正向影响。文中的努力期望指大学生在使用校园信贷进行信用消费的过程中,他们所需要学习的前期消费和后期还款等操作的容易程度。如果信贷平台操作过程简单易懂,大学生会更倾向于使用该信贷产品,所以假设如下:

H2:大学生对校园信贷平台的努力期望对使用意愿有正向影响。

3.感知风险

社会认为大学生使用的校园信贷是具有一定风险的。Cunningham把影响感知结果和风险的两个主要因素概括起来分为“不确定性”和“后果”,即当消费者面对其购买决策所可能产生的不确定性或者后果时,若一个消费者比较谨慎地重视其不确定性或者可能导致后果的严重性,那么其他消费者所希望感知到的后果和风险也相对较高。有些学者将感知网络购买风险与学生网络购买商品意愿紧密地联系了起来,Kotler认为消费者在感知网络购买风险的主要因素影响下极有可能会主动改变、推迟或取消其购买决策。所以假设如下:

H3:大学生对校园信贷平台的感知风险对使用意愿有负向影响。

4.企业声誉

大学生进行消费贷款一般会选择声誉较好的信贷机构或平台。Nguyen和Onleblanc从消费者的购买决策视角出发,认为消费者对企业的声誉忠诚度是他们对一个企业的购买体验、印象、感受和其信息相互作用、相互影响的一种综合分析结果。如果大学生对企业信誉印象较好,便会倾向于使用该企业的信贷产品,所以假设如下:

H4:校园信贷平台的企业声誉对大学生使用意愿有正向影响。

5.平台质量

文中信贷平台的服务质量是指在与信贷相关的技术、设备等各方面对投资者使用信贷金融平台的支持程度。郑蔓华等研究发现木质家具O2O网站的系统易于导航、反应便捷、安全性高等特征,有助于提升顾客的消费体验和在线行为黏性。所以假设如下:

H5:平台质量对大学生的使用意愿有显著正影响。

6.社群影响

UTAUT模型中,社群影响指个体感知受周围群体的影响程度。卜正学和李星星基于环境心理学的“S-O-R”理论实证分析得出,社群氛围是社群公民行为的重要调节变量。人们在选择决策时容易受周围人的影响,文中的社群影响指的是对大学生有影响的群体对大学生使用校园信贷进行信用消费的支持程度。当身边的人赞成并支持大学生使用信贷产品时大学生会有更强的意愿去使用该支付方式。所以假设如下:

H6:社群影响对大学生的使用意愿有显著正影响。

7.政府态度

在1999年经济合作组织针对电子商务发展提出“电子就绪度”后,很多学者在研究电子商务就绪度中开始关注政府的作用,“政府电子就绪度”由此而来,黄健青等认为电子商务发展需要政府在投资、立法以及政策方面提供强有力的支持。

文中的“政府态度”由“政府电子就绪度”发展得来,用来指政府在推行、支持、促进、监督校园信贷平台方面的完成程度。目前很多学者在研究校园信贷风险防范时都关注到了政府就绪度的重要性,王鸿敏和闫海水认为政府建立健全互联网金融风险的监管与防控是校园贷良性发展的基础。如果政府对信贷环境的法律要求较高,则大学生会有更强的意愿去使用校园信贷产品。所以假设如下:

H7:政府态度对大学生的使用意愿有显著正影响。

8.便利条件

UTAUT模型中,便利条件指个体在使用一项新技术、新系统、新设施的时候,组织或环境的支持程度。王晓飞认为便利条件对感知易用性存在显著的正向影响。文中的便利条件指大学生在使用校园信贷平台进行消费时个人、组织与校园信贷平台提供的支持程度。如果大学生得到各种条件支持,能很方便地使用校园信贷,那其使用意愿便会增加。所以假设如下:

H8:便利条件对大学生使用校园信贷的行为有显著正影响。

9.使用意愿

使用意愿是文中的因变量,是大学生是否愿意使用信贷付费产品的程度。

H9:使用意愿对大学生使用校园信贷的行为有显著正影响。

以上假设总结见表1:

表1 研究假设汇总表

基于上述假设构建大学生校园信贷使用行为影响因数研究模型(图1):

图1 大学生对校园信贷使用意愿模型

三、问卷设计与数据分析

(一)问卷设计

本次问卷共在江苏省各高校发放206份,回收有效问卷206份。问卷由两部分组成,第一部分是填表大学生的基本信息,包括性别、专业、生活费及每月使用消费信贷占生活费大致比例等;第二部分是根据前文提出的理论模型设计的各个测量问题,对每个测量变量设计了四个题项,题项内容贴近大学生生活,易于理解,在咨询老师以及试发放收回的基础上,对问卷修改完善。

(二)数据分析与假设检验

1.可靠性分析

用SPSS24.0软件对206份有效问卷进行信度分析,得到如下分析结果(表2),计算了衡量变量的Cronbach's Alpha系数,由表2可见,相关变量的系数均大于0.7,由此认为信度合格,问卷设计合理可靠。

表2 问卷可靠性分析结果

2.拟合度分析

运用Amos24.0软件对假设模型进行拟合度分析。用χ2/df、RMR、CFI、IFI、TLI和RMESA作为主要评价指标,得到最终模型拟合度的统计值(表3)。各检测值均在可接受的范围内,表明假设模型具有较高的拟合度,可以较好地解释大学生对校园信贷的使用意愿。

表3 问卷拟合度分析结果

3.回归分析

为了能够更深入地了解大学生对校园信贷的使用意愿,论文选取前面因子分析部分的9个变量进行回归分析,以便利条件、感知风险、政府态度、绩效期望、平台质量、努力期望、社会影响、企业声誉8个变量作为自变量而将使用意愿作为因变量,采用OLS方法并利用SPSS26.0软件作为辅助,对9个变量进行多元线性回归分析。具体模型如下所示:

令使用意愿为y,绩效期望为x1,努力期望为x2,感知风险为x3,企业声誉为x4,平台质量为x5,社群影响为x6,政府态度为x7,便利条件为x8,则

针对以上模型的具体分析结果见表4:

表4 多元线性回归结果

续表

根据以上的回归结果可以得到回归方程为:

即:

使用意愿=0.016+0.384绩效期望-0.015努力期望-0.107感知风险+0.000企业声誉-0.181平台质量+0.400社群影响+0.053政府态度+0.417便利条件

对模型进行一个基本的分析诊断,可以得出结论:便利条件、感知风险、政府态度、绩效期望、平台质量、努力期望、社会影响、企业声誉对使用意愿的解释能力为65.7%,整体来说,模型对因变量的解释能力较好,并且调整后的R2为0.643,可以证明模型的拟合度较好。此外,德宾-沃森值为2.025,和评判标准2相比无大的差异,从而可以说明模型中的自变量无自相关性即是独立的,于是可以得出结论单样本之间是没有相互影响关系存在的。此外,关于多重共线性问题是否存在于回归模型中,可以通过VIF值来做具体判断。所有8个变量的VIF值均小于评判标准5,即模型中自变量不存在共线性的问题。最后,对整体模型显著性进行F检验,可以得到F统计量为47.122,而P值为0.000,这说明在任何置信区间下,此多元线性回归模型具有显著性。同时,由正态P-P图(图2)可以发现呈正态分布,因此模型成立,可做之后的讨论。

图2 回归标准化残差的正态P-P图

对单独每个变量进行具体分析,可以发现模型中显著的变量分别为绩效期望、感知风险、社会影响和便利条件,显著性分别为0.000、0.040、0.000和0.000。即说明除感知风险外,其余三个变量在任何置信水平下都显著,而感知风险仅在5%的置信水平下显著。

关于变量的非标准回归系数值可以解释如下:

绩效期望的未标准化系数为0.384(t=5.216,P=0.000<0.01),意味着绩效期望对使用意愿有正向激励作用。即绩效期望每增加一个单位,使用意愿会平均增加0.384的认同度。

感知风险的未标准化系数为-0.107(t=-2.063,P=0.040<0.05),意味着感知风险对使用意愿有反向作用。即感知风险每增加一个单位,使用意愿会平均降低0.107的认同度。

社群影响的未标准化系数为0.400(t=4.445,P=0.000<0.01),意味着社群影响对使用意愿有正向推动作用。即社群影响每增加一个单位,使用意愿会平均增加0.400的认同度。

便利条件的未标准化系数为0.417(t=4.538,P=0.000<0.01),表示便利条件对使用意愿有正向激励作用。即便利条件每增加一个单位,使用意愿会平均增加0.417的认同度。

通过对上文的数据进行分析和处理后可以验证提出的相关假设,最后得出的相关检验结果见表5:

表5 研究假设验证汇总表

四、研究结论

通过数据分析可以发现,大学生最为关注的是在使用校园信贷平台进行信用消费时个人、组织与校园信贷平台提供的支持程度,即便利条件成为对大学生使用校园信贷产品行为的最大影响因素;绩效期望和社群影响因素对大学生使用校园信贷产品行为产生较大的正影响;努力期望、感知风险和平台质量对大学生使用校园信贷产品行为产生较小的负影响;而企业声誉对大学生使用校园信贷产品行为没有影响。

通过回归分析可以发现,社群影响和便利条件对于大学生的校园信贷产品使用意愿有着最显著的影响。这也说明,大学生确实是一个相对容易盲从的群体,群体效应非常明显,一旦有某个人使用某项产品,身边的许多人都会使用起来,因此也再一次肯定了本文的研究意义。

政府态度对大学生信贷产品的使用意愿有影响但并不显著,这可能是由于大学生群体还没有真正走入社会,法律意识较为淡薄,容易受一些广告的影响,不太会仔细查证,考虑一些政府的态度。

努力期望对大学生信贷产品的使用意愿具有负向影响,这一点与论文的假设相悖。这可能是由于大学生群体是相对高学历群体,不需要非常努力便可以轻易学习使用校园信贷产品,但这并不意味着信贷产品的使用便捷化不重要。反向来说,大学生可能不会使用那些过于便捷的信贷产品。

企业声誉对大学生信贷产品的使用意愿没有影响,平台质量对大学生信贷产品使用意愿有较小的负影响,这两点与本文的假设也相左。先前假设中认为企业的声誉、平台的质量更好时,大学生会增加对该平台的使用。根据数据调查分析的结果,结合社会现实情况,有可能是相对保守的人面对信用贷款可能产生的风险时选择了退出,因此,这部分数据无法搜集到。而会进行信贷消费的群体中,多数对于风险的承受能力相对整个大学生群体来说是较高的。并且,许多正规的信贷消费平台,如蚂蚁花呗、京东白条,甚至是学生信用卡,都是比较安全的。大学生在选择这些平台时,一般就不会去考虑企业信誉的问题,因为在人们的一般认知里,这些都是高信誉企业推出的产品。此外,许多平台出于安全考虑,对于信贷消费数额是有一定限制的,所以有些消费欲望比较强的大学生可能不会接受这些限制较多的平台,但高消费欲望的群体毕竟是小众群体,因此影响数值上也比较低。因此,得出以上结论,也是比较合理的结果。