森林资源资产离任审计评价指标体系研究

——基于DPSIR模型分析

2020-12-03张盈颖

张盈颖

(南京审计大学,江苏 南京211815)

一、引言

中共十八届三中全会通过的关于全面深化改革的决议中提出了“探索和追求自然资源平衡,实施自然资源离任审计”,这是对审计领域的扩大和审计制度的完善,将生态保护可持续发展与审计有机结合,推动了可持续发展的多角度实现。作为自然资源重要组成部分的森林资源,对其进行专项离任审计也具有重要意义,完善构建相关理论基础可推动审计常态化的进行。目前,对于森林资源资产离任审计评价指标体系的研究仍处于初步发展阶段,且由于我国国土辽阔、森林资源丰富,评价指标的构建仍存在较大难度。因此文章对森林资源资产离任审计评价指标体系进一步完善研究,为审计工作的顺利进行提供参考,从而推动我国生态环境的改善与进步。

二、现行森林资源资产离任审计评价指标的分析

(一)评价指标体系现状

评价指标体系构建方面,目前我国较多的文献集中于研究自然资源资产离任审计评价指标体系的构建,关于森林资源评价指标体系构建的研究较少。阅读了相关森林资源资产离任审计评价指标体系构建的文献,发现学者构建的评价指标体系的立足点及相关指标各有不同(表1)。

表1 相关学者构建的森林资源资产离任审计评价指标体系

续表

(二)现有评价指标体系缺陷

通过阅读相关的文献,发现目前相关学者构建的评价指标体系存在以下缺陷:

1.指标的适用性有待提高

评价指标体系的构建最重要的就是实际应用的适用性,从2015年开始的自然资源资产离任审计试点,已有文献大多基于理论基础来构建评价指标,从应用角度来看,仍有较大的提升空间。

2.基于PSR模型的指标体系存在单一性

有的学者以PSR模型为基础,从压力、状态、响应三个角度对评价指标进行选取。然而就离任审计而言,审计人员的主要任务是全面客观地评价森林资源资产管理、使用与保护情况,并提出相应改进意见。因此,对于以PSR为基础的评价指标体系而言,有必要考虑“压力”之前的相关驱动因素,以及“响应”之后的一系列应对措施等,都需要列入构建指标的考虑之中。

3.实际运用难以实施

我国森林资源资产离任审计提出的时间较短,审计实践尚处于试点阶段,尚未形成系统的评价指标体系。由于比较公认的评价方法与指标体系尚未确定,相应的考察权重也不明确,考核评价很难达到统一。

(三)构建评价指标体系的相关建议

1.增强评价指标的全面性和系统性

就推动生态文明建设以及可持续发展的要求而言,森林资源资产离任审计的开展有助于摆脱“唯GDP”的发展观念,加强对管辖区域内的森林资源资产的保护与利用。审计人员依据审计内容与审计目标,结合相关法律法规,对责任履行情况进行评价,提出相应的改进意见与奖惩措施等。审计过程中涉及较多内容与指标,因此评价指标需要尽可能全面与详细,能概括审计的方方面面,同时要有可实施性,能够因地制宜进行相关调整。

2.加入生态环境监管指标

通过森林资源资产离任审计工作,提升其对生态环境的重视与保护程度,推动生态文明社会建设的进程,因此森林资源资产离任审计是一项对于责任履职情况的审查与纠偏。在构建评价指标体系时,相关环境监管指标也有必要考虑进来,采纳相关专家意见,对评价指标体系进行更完整的构建。

3.构建资源数据共享平台

森林资源资产离任审计不仅涉及政府部门,更与林业部门、环保部门、统计部门等密切相关,需要审计人员充分掌握理解相关信息。因此,建立数据信息共享平台对于审计的有效进行是十分必要的,将每一级相关职权范围进行划分归类,保证数据的真实可靠,从而推动审计工作的顺利进行。

三、基于DPSIR模型的评价指标体系构建

(一)DPSIR模型原理

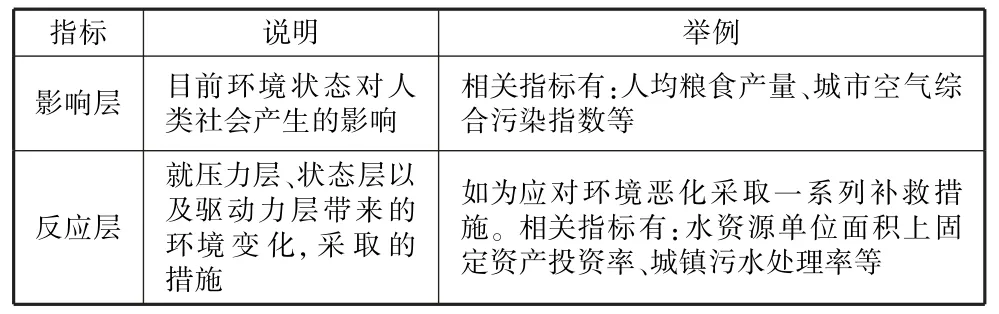

1993年,欧洲环境署首次提出了PSR模型。PSR模型由压力-状态-反应三要素构成,是指人类活动对自然造成的压力,会带来自然环境状态的变化,从而人类社会又通过一系列政策、管理措施等来应对这些状态的变化,减轻对环境的压力,从而达到可持续发展。PSR模型经过一系列的改进与发展,演变成了最新的DPSIR模型。与PSR模型相比,DPSIR模型新增了驱动力和影响两大要素,驱动力是指造成区域环境变化的潜在因素,影响是指环境状态变化反过来对人类社会产生的影响。DPSIR模型全称是“驱动力-压力-状态-影响-反应模型”(Driving forces-Pressure-State-Impact-Response,简称DPSIR模型)(图1),目前广泛运用于环境系统评价中,特点是立足于系统的角度,分析经济、社会与环境三者之间的交互作用。基于该模型,可以将森林资源资产离任审计的评价指标分为驱动力、压力、状态、影响和反应五大要素,同时每种要素中又存在若干指标(表2)。

图1 “驱动力-压力-状态-影响-反应”(DPSIR)模型

表2 基于DPSIR模型的评价指标体系

续表

(二)选择DPSIR模型的可行性

DPSIR模型能清晰地反映社会、经济、环境三者之间的相互影响,同时森林资源资产离任审计也涉及以上三个方面,因此运用该模型,进行森林资源资产质量评定,评价资源利用情况与保护情况,衡量创造的生态价值、社会价值与经济价值等,在众多方面都能推动审计的有效进行。

首先,该模型展现的循环有助于审计人员把握环境对经济和社会带来的影响。环境资产资源为人类社会发展提供动力,同时人类社会的发展状态也会反作用于环境,带来环境的相应改变,因此社会、经济等要素可以视作导致环境产生改变的驱动力要素。在社会经济发展进程中,势必对环境造成消耗与污染,这些可以视作对环境产生的压力。在驱动力和压力要素的作用下,导致环境产生相应改变,形成新的状态。新的环境状况会对人类社会带来新的改变,这些改变可以称作影响。一系列的影响产生后,就现状提出一系列的应对方案,扩大产生的正面影响,削弱产生的负面影响,这些可以称作是响应要素。适当且有效的响应从而会为环境造成新的正面的驱动,从而进入一个新的良性循环。

其次,该模型使得指标选取既全面又有逻辑性。以事态发展的顺序为基础,从造成环境变化的因素入手,然后分析对环境带来变化的相关人类活动,在以上因素和活动作用下环境会如何产生改变,环境改变后如何反作用于人类社会,以及人类社会针对环境改变采取的进一步应对措施。整个过程的逐步发展使得相关指标的选取与建立更具逻辑性、更全面、更系统。

最后,该模型既有助于审计有效进行,发现存在的问题,又有助于审计人员合理分析问题存在的真正原因。涵盖了社会、经济、环境三者的交互关系,有利于审计人员综合评价森林资源资产责任履行情况,对于相关存在的问题可追溯其背后的原因,保证了审计的全面客观。

(三)基于DPSIR模型的森林资源资产离任审计评价指标

森林资源资产离任审计不同于正常的财务审计,不仅以相关经济指标作为衡量的主要对象,更结合相关政策执行情况以及法律法规遵守情况等,旨在考核所管理的自然资源是否得到保护及有效利用,用制度保护生态环境。依据传统的审计方法,可将审计内容分为四大部分:森林资源管理保护状况;开发建设投入的成本与产生的经济效益;森林资源资产的剩余价值;森林资源资产的使用是否有法可依、有制度可依。传统的评价内容缺乏完整的指标体系,容易出现重复审计、遗漏审计、浪费审计资源的情况。因此,依据森林资源的特征,在森林资源资产离任审计评价中引入DPSIR模型,将评价指标分为驱动力层、压力层、状态层、影响层和反应层,就森林资源资产相关履职情况进行评价(表3)。

表3 基于DPSIR模型的森林资源资产离任审计评价指标体系

四、结论

党政机关对于森林资源资产的保护与管理承担着主要责任,是社会赋予的经济责任。对该经济责任进行监督有助于领导干部更好地履行责任。由于中国传统的经济发展模式,导致社会对于GDP格外重视,并且这种发展以牺牲环境为基础,极大地损害了我国的生态环境。环境资源的过度开发利用与污染,对我国生态造成了难以弥补的伤害,并日趋恶化。因此,我们必须对森林资源资产进行及时有效的监管与保护,从接触到资源的第一步开始有效防止对资源的滥用与损害,建立健全相关法律法规制度,对于森林资源资产的利用做出合理有效评价,并对有关违法违规责任追究到底。

基于DPSIR模型的审计评价指标体系,能有效反映环境与人类社会之间的相互作用关系,是对于森林资源资产离任审计评价指标的创新与改进。但同时,该指标体系也需要进一步完善与改进,进一步确定各类指标的权重比例,完善评价指标内各项指标,增强全面性与可行性。