大学生校园贷风险感知的影响因素研究

2020-11-30邹叶荟卢楚红王伟娟邓园园

邹叶荟 卢楚红 王伟娟 邓园园

摘 要:近年来,越来越多的大学生因在校园不良网络借贷产生负面影响而引发的恶性事件把校园贷推向社会舆论热点话题。加强校园贷管理,提高大学生校园贷风险防范意识成为政府、高校亟待解决的疑难问题之一。该文以风险感知、社会放大框架和情绪理论为依据,研究校园贷本身、信息和情绪因素对大学生校园贷风险感知的影响,结果表明校园贷本身、社会放大中信息因素与大学生校园贷的风险感知显著正相关,并且对风险感知都有显著正影响,情绪与风险感知不存在显著正相关。基于此,建议政府加强对借贷平台和机构的监管和制度的完善,高校联合媒体做好信息宣传,引导学生树立正确消费观,增强风险防范意识。

关键词:大学生 校园贷 风险感知 影响因素 风险防范意识

中图分类号: F830.589 文献标识码:A 文章编号:1672-3791(2020)09(c)-0212-06

Abstract: In recent years, what is known to all is that more and more college students because of the negative impact of bad network loans on campus caused by the vicious incidents of campus loans to the hot topic of public opinion. Strengthening the management of campus loan and improving college students' awareness of campus loan risk prevention has become one of the difficult problems that the government and colleges need to solve urgently. Based on the theory of risk perception, as well as social amplification and emotion, this paper studies the influence of campus loan itself, information and emotion on the risk perception of college students. And we ended up with two results after a series of studies. The results show that the campus loan itself, the information factor in the social amplification and the risk perception of college students' campus loan are significantly positive correlation. Moreover, there were significant positive effects on risk perception, and we also know the fact that there was no significant positive correlation between emotion and risk perception. Based on this, it is suggested that the government should strengthen the supervision of the lending platform and institutions, and improve the system. Colleges should cooperate with the media to publicize information, guide students to set up the correct consumption view and enhance the risk guard consciousness.

Key Words: College students; Campus loans; Risk perception; Influence; Risk guard consciousness

據中华人民共和国国家统计局数据显示,截至2019年年底,我国普通高等学校在校学生人数达3031.5万人次[1]。可见,大学生消费市场是一个“大蛋糕”。在“互联网+”的发展带动之下,互联网金融消费市场规模随着大学生人数的增长在不断地扩大并在大学生中的影响日益深远。《关于进一步加强校园贷规范管理工作的通知》中要求:所有贷款机构和平台的校园贷业务都不得开展。但是部分不良借贷平台利用虚假信息和广告吸引大学生陷入高利借贷、裸贷、求职贷等陷阱。根据名校贷所发布的《大学生借款风险报告》中显示,八成多的大学生在借贷中风险意识不强,仅从2016年3月网络校园贷款开始进入大学到2017年,全国有上千的学生牵扯到校园贷诈骗案件中,其中涉及的金额巨大,高达2000多万元。近两年不良校园贷机构暴力催收、欺诈设陷、肆意公布受害学生个人信息导致大学生退学、自杀、众叛亲离等悲剧更是时有发生,其危害深远。

从目前来看,大学生对不良校园贷风险感知不足,防范意识薄弱仍是校园贷问题出现的重要原因。该文中的校园贷,指的是一些不法办理贷款的机构和平台以在校大学生为目标客户展开的贷款业务[2]。该文以大学生校园贷风险感知视角切入点,以风险感知、社会放大框架理论和情绪理论为依据,围绕校园贷本身、信息以及情绪因素3个方面去研究大学生校园贷风险感知的影响因素,尝试通过理论与实践的结合对校园贷风险感知进行有益探讨。

1 理论基础与假设

1.1 风险感知的概念

学者们对风险感知的定义有各自的理解。学者Slovic将风险感知定义为公众在风险事件中对风险事故的感受和认知,并强调个体由直观判断和主观感受获得的经验对认知的影响[3]。1992年,英国的皇家学会认为人们对于风险感知取决于他们的收益决心,态度,评判和情绪。孙亚娟在其文章中提到风险感知是指个体对于特定活动相关的不确定性和损失的可能性的理解程度[4]。基于学者们的研究,该文认为风险感知是人们在其已建有的知识体系以及基本事物认知的情况下,对于某一时间段、某一危害发生时所产生的直觉判断以及认知,或是对一系列危害产生的反映、评估。

1.2 大學生风险感知影响因素分析

学者们研究发现风险感知受多种因素影响,主要形成了玛丽·道格拉斯(Mary Douglas)为代表的从社会学角度研究的社会文化范式和保罗·斯洛维奇(Paul Slovic)为代表从心理学角度研究的心理测量范式。学者王刚等通过对国内外学者的相关文献进行研究,分析出风险感知影响因素的“风险决定论”“行动者主观论”“中介投射论”这3种逻辑链条[5]。结合学者们的研究,依据风险感知、社会放大框架理论和情绪理论,该文认为大学生校园贷风险感知作为大学生对校园贷风险的一种感受、认知与评估的活动,主要受到校园贷本身、情绪、信息因素的影响。

1.2.1 风险感知与校园贷本身

“风险决定论”的学者提出影响公众风险感知的最关键因素是风险本身[5]。学者侯光辉等提出风险所包含的特性会影响风险感知,例如危害程度、发生概论和后果的不确定性等[6]。Slovic提出的风险感知模型,将风险事件的非熟识性、时效性、不可控性、忧虑性、潜在性、灾难性等维度作为衡量风险的特性,认为这些特性对风险感知有影响[3]。校园贷业务因为校园贷款平台或者机构经营不规范、缺少信息共享机制等具有一定风险性,而且风险的危害程度、发生概率会随着时间的变化而演化,对风险的认知、带来为潜在问题也会因为大学生所处的校园环境、个人经历等不同而变化,也增加了校园贷风险的不确定性,这些都会影响大学生对校园贷的风险感知。因此该文提出以下假设。

H1为大学生校园贷风险感知与校园贷本身有正相关关系。

1.2.2 风险感知与信息因素

1988年的时候,克拉克大学与决策研究所的学者们研究并搭建了现在所采用的风险的社会放大架构。他们在研究过程中所提出的风险的社会放大是指信息过程、制度结构、社会群体行为以及个体反应这4方面的共同作用从而形成风险的社会经验的整个演化过程,最后导致了风险的产生[7]。社会风险放大的发展有两个过程,先通过信息传递,然后就是对信息所做出的反应。M.Breakwell等研究人员在其研究报告《风险社会放大对沟通的影响》以及英国HSE的一份研究报告中明确指出,媒体报道形式、覆盖面、非专业对风险的认知导致其对媒体信息的回应情况,得出最主要是媒体这些因素在影响着人们的风险感知程度。信息量、信息类型、信息透明、信息获取方式等在一定程度上会影响风险感知,此外,体现后果严重性的信息与体现防范性的信息对公众风险感知具有不同的影响效果,信息透明度和信息公开程度也显著影响风险感知[5]该文以大学生对校园贷款的理解为信息机制的基础,以大学生在网络贷款平台中的信任为代表的反应机制,提出了这一假设H2。

H2为校园贷的相关信息对风险感知有正向的影响作用。

1.2.3 风险感知与情绪因素

在学界中很多的普通心理学的研究者都把情绪定义为跟随着认知和意识过程中表现出来的对外界事物的相关表态,也是对客观事物和主体需求之间所存在的相关的反应。孟博通过研究发现情绪因子对人们的风险感知具有重大影响,如果人的态度积极,那其在面对风险时会趋于感知到相对较低的风险。2014年,董颖红在外国学者提出的风险感知情绪模型基础上进行了完善,她提出人对情感的反应、世界观、对社会的认知评价、积极情绪和消极情绪是模型的重要指标。情感反应和世界观的不同会影响到人们的社会认知评价,由此产生不一样的情绪,也因此产生不同状态下的感知。此外,她与学者陈浩还对5种社会风险和七种社会风险感知的关系进行分析发现,在公众的社会层面,社会情绪会对风险感知产生非常巨大的影响[8]。还有研究人员发现,人们在感知外界事物的时候与头脑的积极和消极情绪都有着十分密切的关系。情绪很容易会影响到人们对风险的判断能力,在行动上会影响人们的决策计划。若主体具有较多的积极情绪,其风险感知会更低。消极情绪会使人产生不安、焦虑,放大对风险的不确定性认知,做出保守决策[9]。消极情绪比积极情绪更有利于预测风险感知[10]。

综上分析,积极情绪以及正向性的情绪会使人们放松警惕性,理解事件的时候会低估风险,到最后去积极地面对被低估的危险。而相反的是,当人们开始出现消极情绪时,他们会加强警惕,并在理解事件的时候高估危险,到最后避开危险。正向性和负向性的情绪对人们能判断风险都起到一定程度的作用。于是在此提出假设。

H3为在校园贷中情绪与风险感知有显著正相关。

2 问卷设计和数据分析及假设检验

2.1 问卷总体设计

关于大学生校园贷的风险感知测量项目,将学者们已有的研究成果和各类风险设施的特征均放入考虑范围中且围绕对校园贷的熟悉性和控制性一共设置了8个题目。对于校园贷本身特性的6个测量题目参考了Slovic的风险感知模型。信息的测量从信息了解程度、渠道信任这两个维度得出了8个题项的最终量表,对于情绪的测量共设置了5个题目,问卷除基本信息题项外均采用了李克特五级量表。

2.2 数据分析与假设检验

2.2.1 量表描述性统计

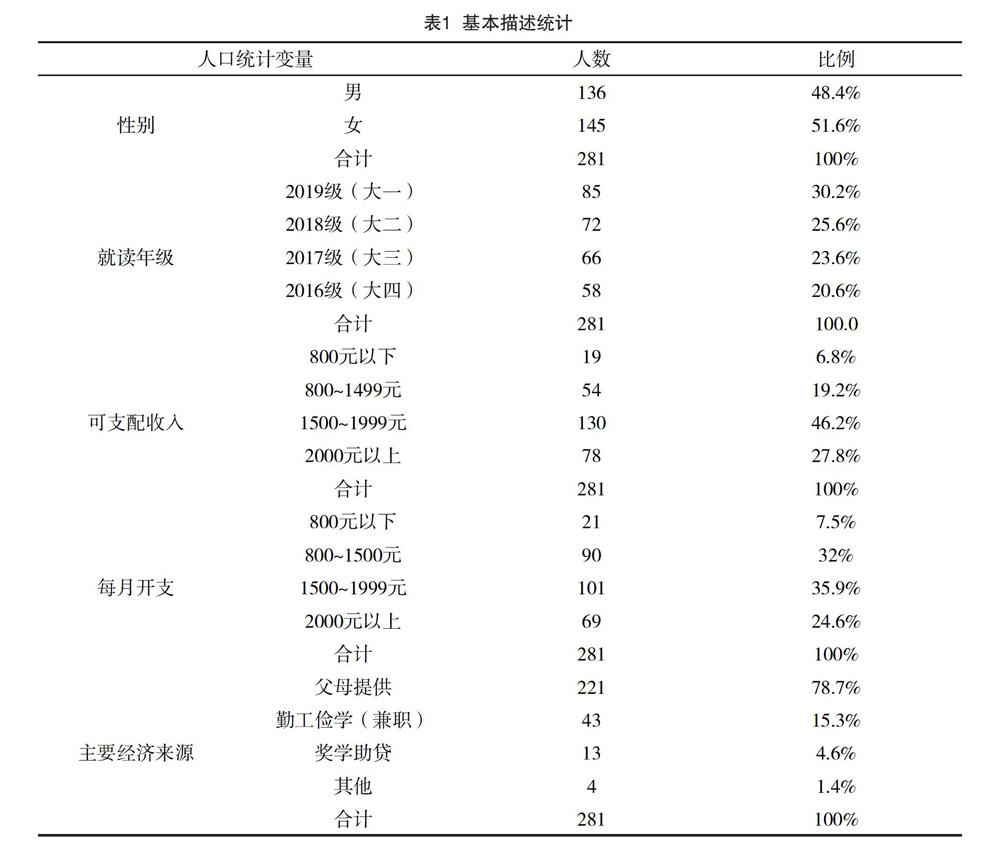

该文采用了线上、线下问卷调查的方式来收集数据,主要在网上利用问卷星程序以及线下在中山、珠海、江门和肇庆等广东地区的各大高校派发,线上和线下共派发了300份问卷,回收的有效问卷有281份,问卷的有效率高达93.7%。问卷数据采用SPSS 22.0进行分析,得到的描述性统计结果正如表1所示。

2.2.2 问卷信度、效度分析

在社会调查研究中,如果问卷中的Cronbach'α值是大于或者等于0.7的话,则说明问卷是具有高信度的;如果问卷中的KMO值大于0.7,则说明问卷的效度高。根据表2的信度检验结果显示,发现该文风险感知、校园贷本身、社会放大中信息和情绪的Cronbach'α值都是大于0.8,KMO值都是大于0.7的,P=0.000,且全部累积方差贡献率都高于65%,这便说明该问卷在信度和效度较好。

2.3 数据分析与假设验证

2.3.1 大学生校园贷风险感知的影响因素相关分析

為了更好地研究校园贷风险感知与校园贷本身以及社会放大中信息、情绪的关系,判断校园贷本身风险特征、信息的了解和信任程度、情绪这三者是否对风险感知有影响作用,该文利用相关分析方法进行初步检验。

通过表3的相关分析可见,校园贷本身、社会放大中信息与风险感知之间均存在显著相关,且呈正相关,但情绪和风险感知间不存在显著相关。因此可从以上的研究结果来说明研究假设H1和研究假设H2均能通过相关分析的初步验证,而分析结果发现研究假设H3不能通过此次初步验证。

2.3.2 大学生校园贷风险感知的影响因素回归分析

根据相关分析得出的结果,下文对校园贷本身、社会放大以及风险感知进行了回归分析的检验,进而去探究比较各个变量对风险感知的影响效果。

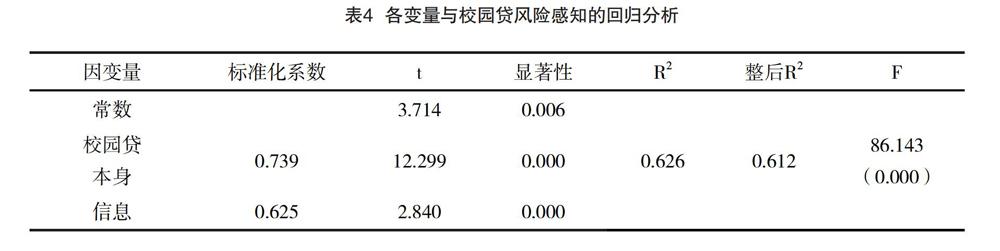

表4是对于校园贷本身以及中介信息两个变量与风险感知回归分析的汇总。通过分析可以发现,校园贷本身、社会放大与风险感知的回归模型调整后的判定系数R2从0.626变为了0.612,因而可得出该文的回归模型呈现出相对比较好的拟合优度的结论。表中的F值为86.143,而且t检验的Sig.值等于0.000,由此可见校园贷本身、社会放大中的信息因素与风险感知的线性关系可通过显著性检验,说明H1、H2假设通过。

3 研究结论与建议

(1)大学生校园贷本身与风险感知相关且存在显著正影响。(2)在校园贷中,对中介信息的了解程度和信任程度与风险感知呈相关性且有显著正影响。在当今信息快速传播的时代,大学生能接触到外界信息的渠道不断拓宽,作为大学生对校园贷的风险感知主要来源的媒体,若媒体对校园贷进行不实报道便会影响风险感知。另外,大学生对信息的理解和反应受家庭背景、社会经历等方面影响,从而影响风险感知结果。(3)情绪对风险感知既无相关关系也无显著影响,情绪因素对大学生校园贷风险感知的影响的结果与研究假设不一致,即情绪不是影响大学生对校园贷风险感知的主要的因素。

4 结语

综上所述,大学生校园贷风险感知受校园贷本身及学生对校园贷相关信息了解度和信任度的影响较大,而情绪因素对风险感知无显著影响。当前政府需对校园贷平台进行有效监管,整顿非法贷款平台,出台相应的法规、政策,确保校园贷还款收费制度公开透明。媒体要承担社会责任切实报道,使外行公众能接受到正确信息,也能使大学生正确地感知校园贷带来的风险,营造一个良好信息环境。高校作为学生学习生活主阵地,需多开展对大学生消费观和法律法规常识的教育活动,构建以学校、家庭为主的教育监督体系,做好教育引导、信息宣传及预防工作。大学生自身更要做好理财规划,树立正确消费观,加强贷款的危害提防意识和防诈骗意识,避免上当受骗。政府、媒体、高校和大学生都应是风险防范主体,只有共同努力才能让大学生从校园贷中体会“受益”而不是“受害”,才能共同促进校园贷良性发展。

参考文献

[1] 中华人民共和国统计局.中国统计年鉴[M].北京:中国统计出版社,2019.

[2] 范炜,闫海水.浅谈“校园贷之乱”现状及对策分析[J].中国集体经济,2019(1):93-94.

[3] 温尔刚.邻避情境中的公众风险感知影响因素模型研究[D].电子科技大学,2016.

[4] 孙亚娟.创业激情、风险感知与机会开发的关系研究[D].东北财经大学,2017.

[5] 王刚,徐雅倩.公众风险感知的影响因素一个利益与信息的双维审视——来自L市的实证分析[J].东北大学学报:社会科学版,2020,22(1):73-80.

[6] 王刚,宋锴业.环境风险感知的影响因素和作用机理——基于核风险感知的混合方法分析[J].东北大学学报:社会科学版,2018,38(4):212-240.

[7] 张晓晨,施国庆,刘会聪,等.高环境风险工程项目社会稳定风险的类型和社会放大效应[J].工程研究-跨学科视野中的工程,2018,10(3):288-296.

[8] 董颖红,陈浩. 社会情绪对社会风险感知的预测研究[C]// 第十八届全国心理学学术会议摘要集——心理学与社会发展.天津:中国心理学会,2015:790-791.

[9] 韩静茹.重大决策的社会稳定风险评估-以公众风险感知为视角[J].环渤海经济瞭望,2019(6):156-157.

[10] 樊博,杨文婷,孙轩.雾霾影响下的公众情绪与风险感知研究-以天津市微博用户为分析样本[J].东北大学学报:社会科学版,2017,19(5):489-496.

[11] 李欣屿.大学生社会情绪能力干预研究[J].山西青年,2020,(18):158-159.