在消费约束下农业保险与农业信贷扶贫效果研究

2020-11-30杨博宇张建

杨博宇 张建

摘要:农业信贷与农业保险作为农户增加农业生产资本投入、保障农作物产出的重要手段,在我国精准扶贫战略中发挥着重要作用。本文将农业信贷、农业保险与多重均衡模型相结合,研究农业保险与农业信贷、政府财政补贴的扶贫效果。农业信贷作为扩大农民资金规模的直接方式,将帮助低资本农户脱离贫困;农业保险则保障高资本水平农户的权益,降低其陷贫概率。金融机构降低信贷利率、政府财政补贴保险保费可以减少农户支出,起到明显的扶贫效果。

关键词:多重均衡 贫困陷阱 农业保险 农业信贷

一、引言

从1978年至2019年末,我国的贫困人口从7.7亿人减少至551万人,贫困地区农村居民的收入增幅高全国平均水平,贫困农户生活水平明显提高,贫困地区的面貌得到有效改善,精准扶贫政策取得阶段性成果。目前,我国现存的贫困人口情况更加复杂,主要集中在以农业为主要生活来源的农村偏远地区,脱贫攻坚任务更加艰巨。农业保险与农村信贷已成为农民日常生产生活中密不可分的金融工具,并且在农业发展中发挥着巨大的作用。农业保险可以帮助农户转移面临的损失风险,稳定农业收入,提高农户搞好农业生产的积极性。农业信贷可以直接为农户提供农业生产资金,扩大生产规模以及提高机械化程度,从而提高生产效率,增加农民收入。而农业信贷保险扩大了贫困人口的资金来源,改善了农业信贷的发展环境,在化解资金风险的过程中起着举足轻重的作用。农业信贷保险成为精准扶贫的又一有力工具。

“农业保险+信贷”的组合方式既可以提高农户的资金积累,又可以提高农户抵御风险的能力,为我国农村人口的深度贫困问题提出新的解决方案。Wenner(2005)[1]指出,农业保险通过帮助农户在受灾后恢复农业再生产、促进农户增加农业机械化投入,以及提高产量和提高金融机构的贷款意愿,降低了农业风险对农户造成的经济损失。Nadolnyak D,Valentina Hartarska,Xuan Shen(2016)[2]、Wang Z(2017)[3]研究发现,农业保险市场与信贷市场是互补的,农业信贷对农业保险有正向影响,农业保险的经济补偿功能稳定了农户的收入,同时降低了农民的违约风险,对农业信贷的影响更大。周孟亮、刘瑜婷(2018)[4]研究表明,“信贷+保险”作为一种新型的金融扶贫手段,转移了农户的违约风险,解决了农户贷款难的问题,帮助农民扩大农业种植规模,保障贫困农村的经济发展。冯庆水、黄艳宁(2015)[5]提出,农业信贷与保险的互动机制对农村的经济发展起到了积极的推动作用,但存在较为明显的地域差异。余嘉勉(2018)[6]指出,把信贷的资金扶持功能与保险的风险补偿功能合二为一,即可有效防范信贷风险,亦可拓展保险市场的发展空间,最大化实现金融服务支农惠农的效用。廖朴、吕刘、贺晔平(2019)[7]运用多重均衡模型分别研究了保险、信贷、“信贷+保险”的扶贫效果,指出“保险+信贷”的确能解决一定的深度贫困,扶贫效果要优于单一产品的扶贫效果。许承明、张建军(2012)[8]发现,部分信贷机构通过降低信贷利率或差异化信贷利率将大部分经济效益传递给借款人,增加农户的利益,提高农业信贷的普及率,改善农业信贷的配给。Barr,Kanlaya J,Babcock,et al.(2011)[9]认为政府的财政补贴可以减少农户的支出,促进农民扩大农作物的种植面积,提高农户对农业保险的购买意愿,扩大农业保险的需求,保费补贴对农户购买行为具有显著影响。

二、农业信贷扶贫效果分析

本文以引入农业产出风险的多重均衡模型为基础模型。农户采用传统的农业生产方式,即将拥有的劳动力全部投入到农业生产中,以终身效用最大化为依托进行再生产决策。农户在日常生活中需要基本的消费支出,用于维持自身所必需的衣、食、住、行等方面的基本生活需求。因此,当农户的资本积累无法维持基本生活需要时,最低生活保障制度將保障农户在当期的基本生活消费,而农户在下一期投入生产的资本为0;当农户的资本积累高于基本消费支出时,剩余资本将会用于农业再生产。根据以上假设,在不购买农业信贷、农业保险的条件下,农户面临的终身效用最大化问题为:

由表2.2、图2.2可知,引入农业信贷可直接降低农户跌入贫困陷阱的临界点,从6.5761降低到6.3809;同时,初始资本水平在6.3809~6.5762的农户的陷贫概率也较之前下降,即农户跌入贫困陷阱的可能性降低,农业信贷帮助该部分的农户摆脱贫困陷阱。这是由于农业信贷直接为农户提供资金来源,为农户进行农业生产、扩大种植面积、改善种植结构、购买机械化设施提供援助,帮助农户转移风险,降低遭受自然灾害的损失。因此农业信贷对贫困人口能起到一定的扶贫效果。但是资本水平大于6.5762的农户由于自身资金水平较高,按相同比例进行贷款,贷款金额相对较高,期末偿还贷款本金以及利息金额相应提高,农户进行再生产时的资本投入减少,因此陷贫概率较之前提高。

三、农业信贷与农业保险扶贫效果分析

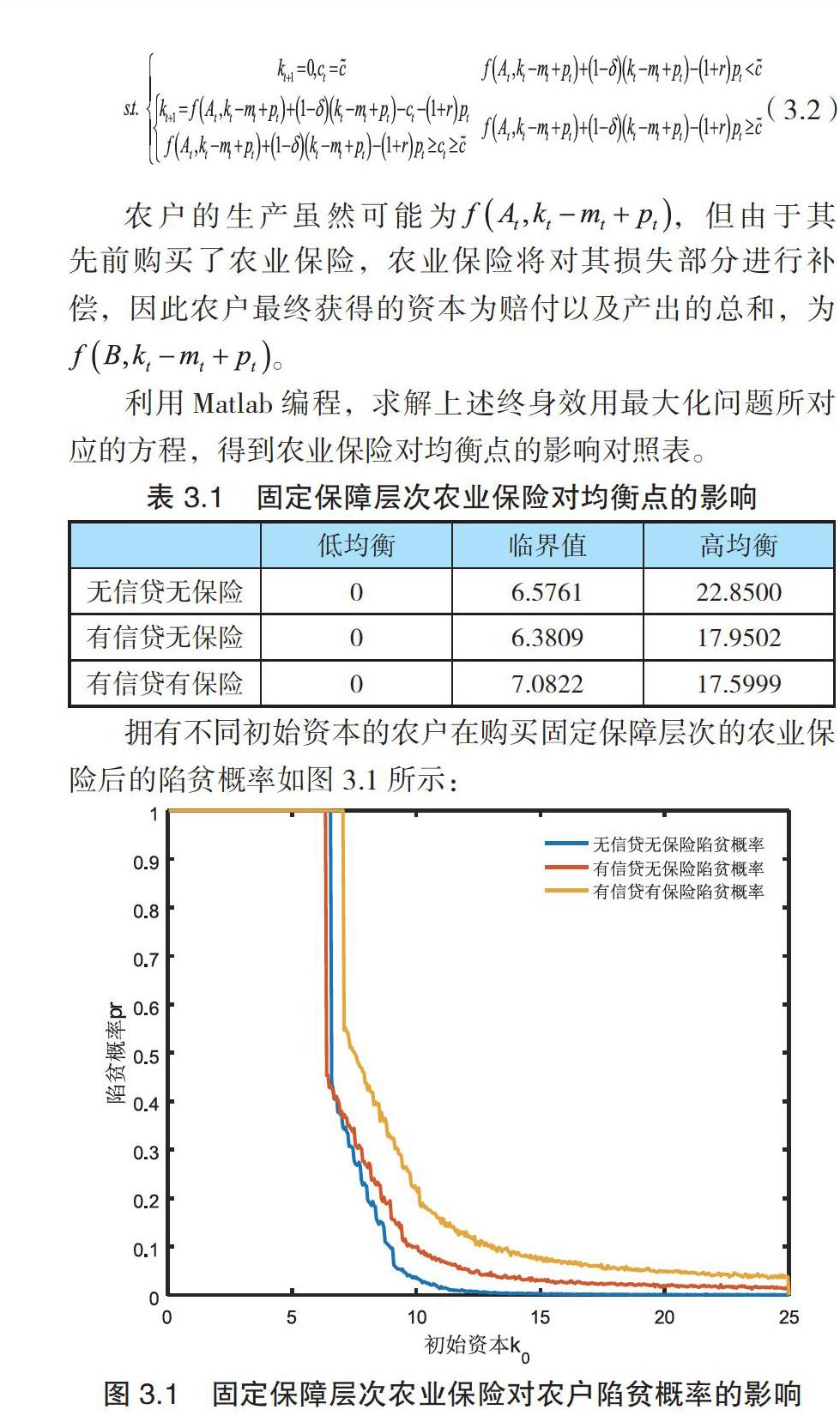

设定农业保险的保障层次为常数B,研究“农业保险+农业信贷”模式对农户的扶贫效果。拥有初始资本存量为的农户,需缴纳的保费金额为,获得信贷额度为,将的资本投入到农业生产中,农业风险发生的概率为,则在农业保险保障层次为B(假定)的前提下,农户进行农业生产的期望损失为。因此按照期望定价原则,农业保险的保费如下所示:

在原有信贷的基础上引入固定保障层次B为0.8的农业保险,农户跌入贫困陷阱的临界点从6.3809提高到了7.0822,即使得初始资本水平在6.3809~6.5761的农户会再次跌入贫困陷阱;另外,初始资本水平在6.5761~7.0822的农户也会跌入到贫困陷阱中,终身无法摆脱贫困。同时资本水平高于7.0822的农户的陷贫概率较之前所有情况均提高,这是由于购买农业保险使得农户减少了用于投资农业生产的资本。在此种情况下,固定保障层次的农业保险不仅不能起到保险扶贫的效果,反而会加剧农户的贫困状态。

四、政府财政补贴的扶贫效果分析

(一)政府補贴信贷利率

为充分发挥金融机构的功能,减轻农户的经济压力,同时降低金融机构的风险损失,政府可以提供一系列的利率补贴政策或金融机构直接降低信贷利率来鼓励农户积极参与农业信贷,增加资本投入。假设政府对信贷利率补贴的比例为,则农户面临的效用最大化问题为:

由表4.1可知,随着政府补贴比例的升高,农户跌入贫困陷阱的资本临界值不断减小,并且从图4.1中可以看出所有农户的陷贫概率随着政府补贴比例的升高而降低,因此引入政府补贴可以起到一定的扶贫效果。这是由于政府财政补贴信贷利率直接减少了农户的借款利息,从而降低了农户期末的还款总额,从而减少支出。政府补贴信贷利率的比例越高,扶贫效果越明显。从图4.1中亦可知,农户的陷贫概率整体虽然降低了,但对于资本水平较高的农户的陷贫概率依旧高于无信贷时的陷贫概率,即便提供高比例的信贷利率补贴,仍提高了该部分农户跌入贫困陷阱的概率。

(二)政府补贴保险保费

为充分发挥农业保险的扶贫作用,诸多国家包括中国都提出政策性农业保险,其中保费补贴是重要内容之一。其具体形式为:政府根据农业保险保费的金额,提供一定比例的补贴,假设政府保费补贴比例为,此部分保费由政府财政支出,农户只需支付剩余部分的保费。则按照期望原则定价,农户自身需要支付的农业保险保费金额为:

农户跌入贫困陷阱的临界值以及陷贫概率都随着政府补贴比例的提高而降低。当政府补贴比例达到80%时,农户跌入贫困陷阱的临界值为6.4334,低于农户在最原始状态下的临界值6.5761,但要高于给农户提供农业信贷时的临界值6.3809。当政府补贴比例达到100%时,农户跌入贫困陷阱的临界值为6.2222,此时初始资本水平在6.2222~6.3809的农户将摆脱贫困。仔细观察农户的陷贫概率图会发现,虽然临界值降低了,但初始资本水平高于6.5761的农户的陷贫概率较原始情况提高了,但要低于只提供农业信贷未提供农业保险的情况,这是由于农户依旧需要还本付息,但农业保险保障了农业收入的稳定,减少了农业风险的损失。并且农业保险的费用由政府承担,农户没有额外支出。在信贷基础上引入固定保障层次的农业保险,只有在政府无偿为农户提供农业保险的情况下,才会改善部分农户的贫困状态,同时降低所有农户的陷贫概率。

(三)政府补贴信贷利率及保险保费

在第一节的研究中,笔者发现政府补贴信贷利率可降低农户跌入贫困陷阱的临界资本,并且降低农户的陷贫概率,在第二节的研究中,发现政府补贴农业保险的保费可以起到相同的扶贫效果。因此在本节要研究农村金融与农业保险合作模式的扶贫效果,政府提供财政补贴可以同时补贴信贷利率以及保险保费,由于信贷会直接降低农户跌入贫困陷阱的临界点,并且随着信贷补贴比例的提高临界点降低,因此以信贷利率补贴50%为例,研究在此条件下不同保费补贴比例的农业保险的扶贫效果。保费补贴比例同样设置为20%、40%、60%、80%、100%,在50%信贷利率补贴下,图4.3中给出可降低临界资本点的最低保费补贴比例:

在引入政府补贴信贷比例为50%的农业信贷以及无财政补贴的固定保障层次的农业保险后,农户的跌入贫困陷阱的临界值为6.8265,低于7.0822,但高于原始状态下的临界点。在政府补贴比例达到80%后,临界点降至6.3832,低于6.5761,临界值低于无信贷无保险时的临界值,农业信贷以及农业保险合作模式发挥扶贫作用。另外,初始资本水平较高的农户的陷贫概率较之前的情况也有所降低。

五、结论与建议

为了帮助贫困农户摆脱贫困陷阱,实现农村贫困人口脱贫,并且避免农户返贫,本文首先在多重均衡模型中增加消费约束的限制,构建了基于农业产出风险+农业信贷、农业产出风险+农业信贷+农业保险的多重均衡模型,讨论在巨灾风险下农业信贷、农业信贷与农业保险合作模式的扶贫效果。

研究表明,农业信贷与农业保险在帮助农户脱贫中发挥着重要作用。通过对农户的贫困水平进行精准划分,发现农业信贷主要改善了拥有初始资本水平较低的农户的贫困状态,使其摆脱贫困陷阱;农业保险则保障高资本水平农户的权益,降低其跌入贫困陷阱的概率,使其在长久的生产生活中维持较高的生活水平。政府财政补贴保费力度越大、金融机构降低利率比例越高,农户跌入贫困陷阱的临界值越低,财政补贴能起到更好的扶贫效果。因此,扩大政府的补贴力度,完善农业保障体系,减轻农户的经济负担;政府可根据不同的信贷、保险产品提供不同的补贴政策,增强吸引力,扩大产品需求,同时节约政府资金。另外,积极开展信贷金融机构与保险公司的深度合作,充分发挥农村金融体系的重要作用,开发新型的农业信贷保险的相关产品。对相关机构、企业,政府应给予政策与资金支持。而对于深度贫困的农户,单纯地使用金融信贷、农业保险不能帮助其摆脱贫困,可深入开展“保险+期货”、再保险、互联网金融等更深层次的扶贫方式共同对其进行帮扶。

参考文献:

[1]Wenner M.Agricultural insurance revisited: new developments and perspectives in Latin America and the Caribbean[J].Idb Publications,2005,77.

[2]Nadolnyak D,Valentina Hartarska,Xuan Shen.Climate Variability and Agricultural Loan Delinquency in the US[J].International Journal of Economics and Finance,2016,8(12):238-249.

[3]Wang Z.Bootstrap Simulation Study on Cooperation between Agricultural Insurance and Agricultural Credit[J].Asian Agricultural Research,2017(05):43-48+51.

[4]周孟亮,刘瑜婷.中国新型农业信贷保险扶贫模式研究[J].改革与战略,2018,34(1):94-97+108.

[5]冯庆水,黄艳宁.农村信贷与农业保险互动机制运行效率研究[J].中国管理科学,2015 (s1):378-385.

[6]余嘉勉.农村金融贷款保险制度:创新与规制[J].农村经济,2018(10):91-96.

[7]廖朴,吕刘,贺晔平.信贷、保险、“保险+信贷”的扶贫效果比较研究[J].保险研究,2019(2):63-76.

[8]许承明,张建军.利率市场化影响农业信贷配置效率研究——基于信贷配给视角[J].金融研究,2012(10):111-124.

[9]Barr,Kanlaya J,Babcock,et al.Agricultural Land Elasticities in the United States and Brazil[J].Staff General Research Papers Archive,2011,33(3):449-462.

[10]Buera F J.A dynamic model of entrepreneurship with borrowing constraints: theory and evidence[J].Annals of Finance,2009,5(3-4):443-464.

作者单位:河北工业大学