环境审计流程重构研究

2020-11-30程亭

程亭

[摘 要] 目前各环境审计案例所展现的环境审计流程与一般的审计流程区别不大,多在环境审计项目立项或接受审计委托后,依常规审计次序和步骤进行,即审计项目准备、实施和终结报告。最高审计机关国际组织(INTOSAI)制定的各项环境审计指南中对环境审计流程有一些有益的引导,值得借鉴。本研究重构环境审计流程考虑了环境审计的特殊性,但此种考虑并非是要对一般审计流程实施颠覆性的再造,而是在一般审计流程的基础上进行延伸和局部改进,使之与环境审计的特殊性相契合,并较为详细地阐释了环境审计流程的各步骤要点,以增加环境审计主体对各步骤的理解,利于其在实践中参考运用。

[关键词] 环境审计流程;环境审计战略规划;环境审计后续跟踪

[中图分类号] F239.4[文献标识码] A[文章编号] 1009-6043(2020)11-0169-02

一、环境审计流程重构

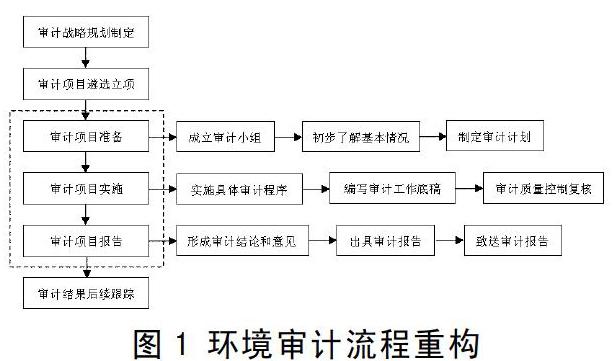

审计流程指审计机构为实现审计目标,履行其责任与职能的审计过程的次序和步骤。与专业审计特点不匹配的审计流程会导致利用了审计资源而无法达到目标,限制专业审计作用的发挥。环境问题具有复杂性、持久性和扩散性等特点,而环境审计要实现保障国家生态安全和公民环境权利的最终目标,需在环境保护和治理中对一系列环境问题进行持续性监控,真正成为国家、市场和企业环境治理的“免疫系统”。环境审计的作用不止于揭示问题,更进一步要推进审计事前预警的事项得以预防、事中发现的问题及时纠正、事后评价的绩效持续改善。重构的环境审计流程,以实现环境审计目标为基本点,始于审计战略规划制定,嵌入通用性审计流程在其中,考虑环境审计特殊性,终止于审计机构的后续跟踪,环境审计流程重构如图1(图中的第二步“审计项目遴选立项”,对会计师事务所来说是“接受审计业务委托”)。

二、环境审计战略规划制定

环境审计要对环境问题实施系统地、长期地监控,第一步即是制定环境审计战略规划。首先弄清国家、地区或企业存在哪些环境问题,所存在的环境问题对经济、社会和环境会造成怎样的短期和长期影响,中央政府、地方政府或企业对所存在的环境问题采取了哪些政策和措施,他们的目标和宗旨是什么,哪些群体与环境问题有关联,他们的作用和责任分别是什么,应对环境问题要求环境审计做什么,环境审计能够发挥什么样的作用,在一定时期环境审计应当如何开展。环境审计一方面是环境治理系统的有机组成部分,环境审计与环境治理系统其他组成部分协调配合,才能推动环境治理系统的整体优化,实现“整体之和大于部分”,因而环境审计战略规划应与环境保护规划保持一致。审计署、各省(地区)、市、县政府审计机关环境审计战略规划要紧扣国家、各省(地区)、市、县的环境保护规划,会计师事务所环境审计战略规划需跟随环境市场治理的发展趋势,企业内部审计部门环境审计战略规划应与企业环境战略规划相协调。另一方面,环境审计也是审计制度系统的一个组成部分,环境审计战略规划与其他审计类型战略规划需相互平衡,充分考虑审计机构的资源量和能力及其在规划期内的变化趋势,确保环境审计战略规划具有可行性,环境审计与其他审计类型并行发展,符合环境审计在整个审计制度系统中的地位,避免出现不平衡的发展状况。环境审计战略规划主要要素可包含方向和目标、主要任务和重点事项、保证措施等,规划内容应具备全面性、长期性和基础性,规划时间长度和对应的环境保护规划期间相一致。环境审计战略规划一经制定在其规划期间内要保持相对的稳定性,但不排除根据客观需要和情况的重大变化而做出适当的调整。

三、环境审计项目遴选立项

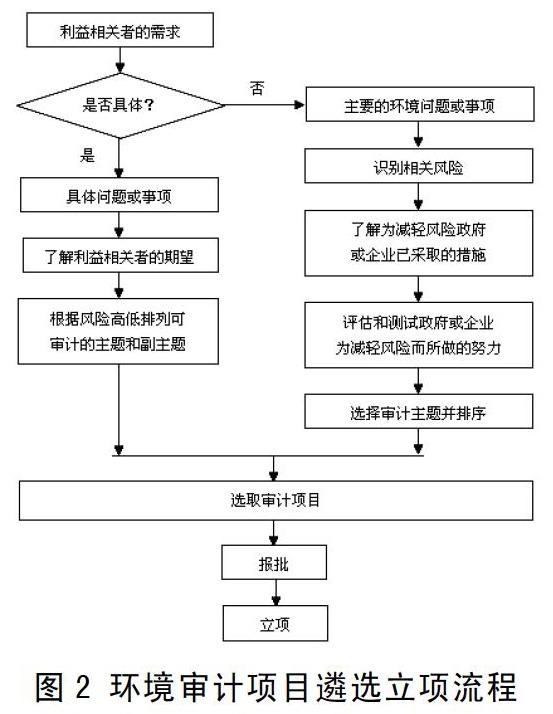

环境审计战略规划的实施需具体化为一个个审计项目,会计师事务所开展环境审计项目一般源于委托方的业务委托,会计师事务所接受环境审计项目前要考虑客户的诚信状况及风险,会计师事务所自身的专业胜任能力、时间和资源,独立性的保持等。环境审计不同于财务报表审计,其没有统一的审计标准(鉴证或评价标准),因而还需要考虑项目的可审计性,一是此项目是否有可靠的合适的鉴证或评价标准,如环境保护法律法规、公认机构制定的核算准则、国际或国内环保标准等;二是由于环境信息系统、环境监测系统和报告制度的不完善,以及环境监测技术的局限,会计师事务所需预估是否能够获取充分的、适当的审计证据,鉴证或评价业务若缺乏标准、证据这两要素之一皆无法实施。政府审计机关和企业内部审计部門可自主围绕环境审计战略规划的实现选择环境审计项目,项目遴选立项,除了同样要考虑项目的可审计性外,需关注利益相关者是否对具体环境问题或事项有诉求,以风险为导向,选取项目,其流程如图2(此图基于最高审计机关国际组织《森林审计:最高审计机关指南》中审计项目风险导向流程图修善而成)。

在利益相关者明确指定审计主题和副主题的情况下,审计机构可选择省略风险识别程序,分两步确定审计项目:一是了解利益相关者的期望,确定与指定的主题和副主题相关的具体风险;二是根据风险高低排列主题和副主题,一般选取风险高的主题和副主题确立审计项目。而在利益相关者没有具体审计主题要求时,首先要围绕环境审计战略规划理出可审计的环境问题或事项,审计机构识别与这些环境问题或事项相关的风险,主要考虑这些环境问题或事项的具体特性以及其中涉及的相关机构,识别过程比较复杂和困难,有时内部缺少可用的全面的资料,而需要广泛利用外部资料以识别风险,外部资料包括学术论文或研究成果、媒体信息等;再通过收集相关的环境保护法律法规、环境管理标准、政策和制度等,了解为减轻风险政府或企业所采取的措施;进一步评估政府或企业所采取的措施对减轻风险的作用,着重分析政府或企业的环境管理或控制系统对控制风险是否有效和足够;然后审计机构结合自身的能力、所需审计资源、公众对这些环境问题或事项的关注度、以前年度审计情况等因素,选取审计主题并依风险排序,最终确定审计项目,报送审批通过后立项。

四、环境审计项目准备