现代资产组合理论在中国A股市场的有效性研究

2020-11-30李伟

李伟

摘要:现代资产组合理论是金融投资最为经典的理论之一,马科维茨投资组合模型作为投资学的重要理论模型,为投资者提供了科学的资产配置方法,目前在国际上得到了广泛的应用和研究。现代资产组合理论通过对资产的历史收益率进行统计分析,来指导未来一段时间的投资行为。但是,我国理论界和实务界对于该理论本身的缺陷以及是否适用于中国A股市场一直存在较大争议。本文随机选取了中国A股市场中的4支股票,根据此理论构建了最大夏普比率权重、市值权重以及平均权重三种策略组合,通过绩效评价指标对几种策略组合的绩效进行比较,以验证马科维茨资产组合理论在中国A股市场的适用程度。

关键词:资产组合理论 马科维茨投资组合模型 A股市场 投资组合业绩评价

一、前言

随着我国金融体系的逐步建立和完善,人们的投资方式越来越多样化,为了分散和降低投资风险,组合型投资成为比较理想的理财方式,受到越来越多的重视。在配置资产组合时,如何衡量资产的风险和收益,如何将财富在多种资产中合理分配成为重要问题。美国经济学家哈里·马科维茨首次将风险和收益进行了量化,建立了均值方差模型,是确定最佳资产组合的基本模型[1],均值-方差模型作为现代资产组合理论中的经典,在1952年由美国经济学家哈里·马科维茨提出,其后又在威廉·夏普、斯蒂芬·罗斯等人的深化下衍生为资本资产定价、套利定理等理论,是现代金融学的核心研究方向之一[2]。现代投资组合理论也从这开始发展,该理论推动了当前资产管理业务趋向组合化、科学化,如何构建组合一直是现代投资组合理论的研究热点。中国学者曾颖苗等(2009)用VaR代替方差作为风险度量指标建立了均值-VaR投资组合模型,认为中国证券市场中均值-方差策略优于等权组合策略[3]。学者李金鑫(2014)等則认为等权组合策略在中国证券市场的表现在统计方面要好于均值-方差策略[4]。美国学者Frankfurter[5]等认为在美国证券市场市值加权策略更为有效,不同策略在不同环境的市场中表现不同。在已有的研究基础上,本文随机选取了我国A股市场中的4支股票,根据理论构建了最大夏普比率权重、市值权重以及平均权重三种策略组合,通过绩效评估指标对几种策略组合的绩效进行分析,比较各种策略的优劣,以验证马科维茨投资组合模型在中国A股市场是否具有有效性。

二、马科维茨投资组合模型

1952年,马科维茨在《资产选择:有效的多样化》一文中,将边际分析原理运用于资产组合的分析研究。运用资产组合报酬的均值和方差这两个数学概念作为投资组合收益和风险的无偏估计,从数学上明确地定义了投资者偏好。马科维茨模型的假设条件:

一是投资者在考虑每一次投资选择时,其依据是某一持仓时间内的证券收益的概率分布。

二是投资者是根据证券的期望收益率估测证券组合的风险。

三是投资者的决定仅仅是依据证券的风险和收益。

四是在一定的风险水平上,投资者期望收益最大;相对应的是在一定的收益水平上,投资者希望风险最小。

根据以上假设,马科维茨确立了证券组合预期收益、风险的计算方法和有效边界理论。建立了资产优化配置的均值-方差模型:

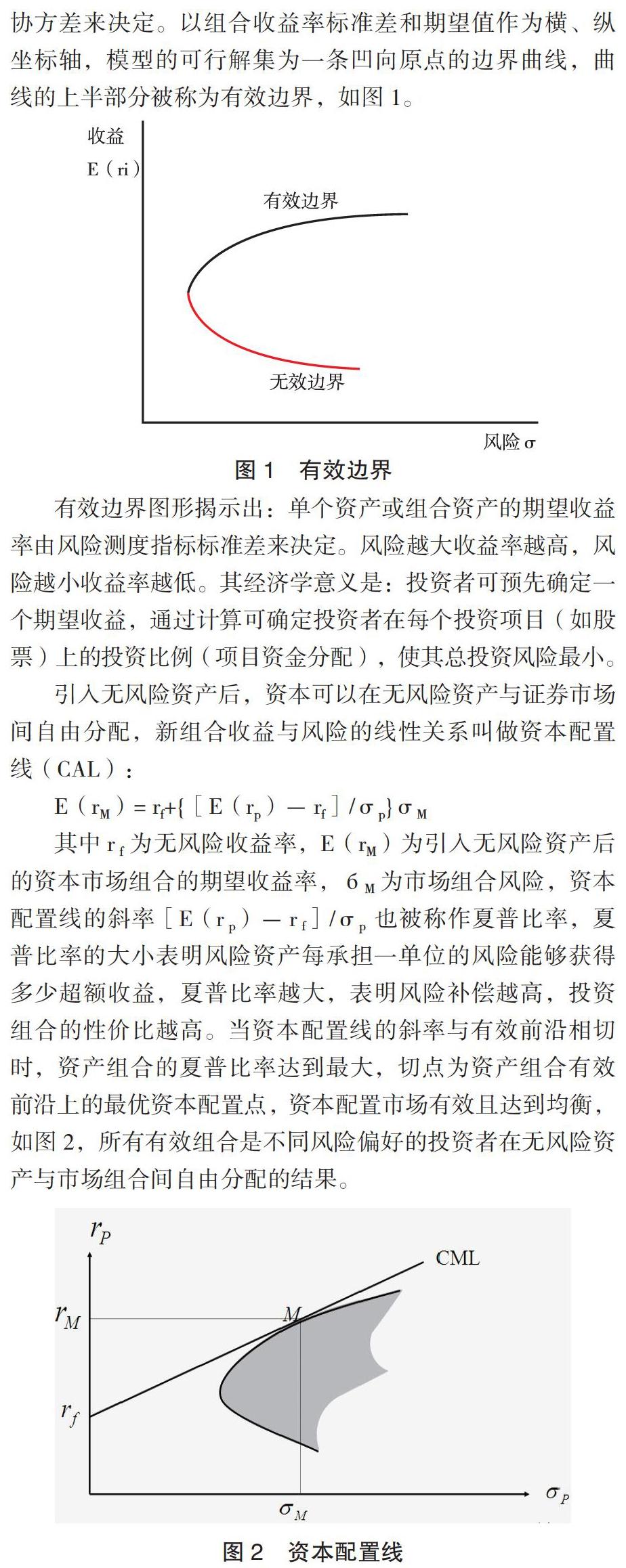

其中rp为组合收益,ri为第i只股票的收益,xi、xj为证券 i、j的投资比例,б2(rp)为组合投资方差,Cov(ri,rj)为两个证券之间的协方差。上式表明,在限制条件以及一定的组合期望收益率下,可通过拉格朗日目标函数求解Xi 证券投资比例使得组合的风险б2(rp)最小。马科维茨的投资组合理论不仅揭示了资产组合的风险决定因素,而且还揭示了“资产的期望收益由其自身的风险的大小来决定”这一重要结论。即资产由其风险大小来定价,单个资产的风险由其方差或标准差来决定,组合资产的风险价格由其协方差来决定。以组合收益率标准差和期望值作为横、纵坐标轴,模型的可行解集为一条凹向原点的边界曲线,曲线的上半部分被称为有效边界,如图1。

有效边界图形揭示出:单个资产或组合资产的期望收益率由风险测度指标标准差来决定。风险越大收益率越高,风险越小收益率越低。其经济学意义是:投资者可预先确定一个期望收益,通过计算可确定投资者在每个投资项目(如股票)上的投资比例(项目资金分配),使其总投资风险最小。

引入无风险资产后,资本可以在无风险资产与证券市场间自由分配,新组合收益与风险的线性关系叫做资本配置线(CAL):

其中r f为无风险收益率,E(rM)为引入无风险资产后的资本市场组合的期望收益率,бM 为市场组合风险,资本配置线的斜率[E(r p)-r f]/σp 也被称作夏普比率,夏普比率的大小表明风险资产每承担一单位的风险能够获得多少超额收益,夏普比率越大,表明风险补偿越高,投资组合的性价比越高。当资本配置线的斜率与有效前沿相切时,资产组合的夏普比率达到最大,切点为资产组合有效前沿上的最优资本配置点,资本配置市场有效且达到均衡,如图2,所有有效组合是不同风险偏好的投资者在无风险资产与市场组合间自由分配的结果。

三、不同组合策略在中国A股市场的实证研究

(一)个股选择

为研究资产组合理论在中国A股市场上的实用性,本文将从中国沪深市场不同行业随机抽取4支股票运用不同策略构建资产组合。个股市值权重、平均权重是常用的资产配置策略,鉴于国内不同学者对不同策略的效果持有不同的观点,本文同时用最大夏普比率权重、市值权重以及平均权重三个策略构建资产组合,最后通过业绩评价的方式对其进行评述。以每支股票2017年、2018年两年的月度收益率作为历史数据,用于估计股票的预期收益率和标准差,用三种组合2019年的月度收益率对不同策略组合的效果进行检验。随机选取了4支股票数据并计算了月度对数收益率见表1。

(二)数据处理并构建组合

1.计算4支股票月度收益率的均值和标准差见表2。

2.计算4支股票月度收益率的协方差矩阵见表3。

3.引入无风险收益率。本文将引入一年期定期存款利率1.5%作为无风险收益率,转换为月度无风险收益即为0.125%。根据马科维茨资产组合理论,组合的夏普比率=(组合收益率均值-无风险收益率)/组合标准差。我国实行“T +1”证券交易制度,并且在市场中做空证券的成本较高,因此研究卖空限制的投资组合模型更符合我国A股的实际情形。此时,卖空限制的资产组合模型中个股的权重非负,即∑xi=1且 xi≥0(不允许卖空)。利用数据处理软件的规划求解功能可得到当组合的夏普比率最大时的个股权重见表4,根据马科维茨资产组合理论,按照夏普比率最大时的权重构建的组合将是资产组合有效前沿上的最优资本配置点所代表的资产组合。

4.根据市值权重策略和平均权重策略构建组合,见表5。其中个股市值取2018年最后一个交易日即2018年12月28日的数据。

(三)投资组合绩效评价

根据2019年度4支股票的数据计算各组合的月度收益率,并引入同期沪深300的月度收益率数据作为市场参照指标,见表6。

根据2019年度三种组合的月度收益率可得到各组合的回测情况见表7。从产生的收益上看,这三个组合的年化收益率和月度收益率均值均跑赢了沪深 300 基准指数,且月度收益率标准差都小于同期沪深300的收益率标准差,说明通过组合投资能够在短时间内规避一定的市场风险,获得较好的收益。从以收益率标准差衡量的风险角度评价,等值权重组合无疑是风险最小的组合,且等值权重组合的收益率高于市值权重组合,综合结果表明等值权重组合优于市值权重组合。夏普组合虽然收益率标准差较高,但是在收益率均值、夏普比率和年度收益率方面对其他两个组合都有一定的优势,表明夏普组合每承担一单位风险获得了相对于其他组合更高的单位收益并且最终获得了更高的绝对收益,所以最大夏普比率组合策略是一种有效的投资策略。

四、总结

马科维茨资产组合理论认为,若干种风险资产组成的投资组合,其收益是这些风险资产收益的加权平均数,但是组合的风险并不是这些风险资产的加权平均风险,投资组合能降低非系统性风险,组合资产的期望收益率由风险测度指标标准差来决定。风险越大收益率越高,风险越小收益率越低。历史收益率的均值和方差可以作为组合的收益率和方差的无偏估计。通过计算最大夏普比率,可以得到风险收益均衡下的最优风险资产组合权重。本文收集了A股市场4支股票的历史数据,根据理论构建了最大夏普比率组合、市值权重组合以及平均权重组合,并对三个组合在一定期间内的表现进行了分析评价。三个资产组合在期间收益和风险两个方面都跑赢了沪深300基准指数,说明通过组合投资能够在短时间内规避一定的市场风险,获得较好的收益。最大夏普比率组合相对其他两个组合在收益率均值、夏普比率和年度收益率方面都有一定的优势,说明最大夏普比率组合策略是一种有效的投资策略,马科维茨投资组合理论对我国A股市场的投资有一定的实践指导意义。但是马科维茨投资组合模型对资产收益率的分布进行了比较严密的假设,完全按照资产的历史收益率的均值和方差进行投资组合的资产配置也有一定的局限性,由于均值和方差在估计过程中的误差以及宏观经济形势的变动,投资者在实际的投资活动中,实际组合的收益率均值和方差与历史数据存在较大的差异,最终的投资很难达到理想的结果。本文的不足之处在于:一方面构建投资組合的标的数量较少,回测结果具有一定的偶然性;另一方面对于回测结果的分析比较简单,评价指标不够丰富,运用马科维茨投资组合理论构建的最大夏普比率组合的优势并不明显。

参考文献:

[1]吴辉.时变金融市场下动态投资组合选择理论及其应用研究[D].长沙:湖南大学,2016.

[2]Markowitz H.Portfolio Selection.Theory & Practice of Investment Management:Asset Allocation Valuation Port- folio Construction & Strategies Second Edition[M].New jersey:John Wiley & Sons Inc,2011.

[3]曾颖苗,张珺,张晴.马科维茨模型在股市最优投资组合选择中的实证研究[J].湘潭师范学院学报:社会科学版,2009,31(4):88 -91.

[4]李金鑫,涂巍,王治国,等.最优资产配置模型适用于中国股票市场吗[J].当代经济科学,2014,36(2):52-61.

[5]Frankfurter G M,Phillips H E,Seagle J P.Portfolio Selection:The Effects of Uncertain Means,Variances,andCovariances[J].Journal of Financial& Quantitative Analysis,1971,6(5):1251 -1262.

作者单位:安徽大学经济学院