关于均衡汇率理论形成、发展以及研究综述

2020-11-30郑鹏程

郑鹏程

摘要:随着世界经济一体化进程的步伐逐步加快,汇率作为国际经济交往的桥梁和纽带作用愈发凸显,汇率是否稳定对宏观经济运行的短期和长期稳定发展具有重要影响作用。本文在总结归纳国内外大量均衡汇率的研究成果基础上,描述均衡汇率理论的应用背景和意义,详细阐述汇率的宏观经济均衡分析法、基本因素均衡汇率(FEER)理论、自然均衡汇率(NATREX)理论、行为均衡汇率(BEER)理论四个主要均衡汇率理论,为深入研究均衡汇率提供翔实的理论分析基础。

关键词:宏观经济均衡 基本因素均衡汇率 自然均衡汇率 行为均衡汇率

一、均衡汇率理论的应用背景和意义

新千年以来我国与世界经济的一体化程度不断加强,虽然我国经济从高速增长转变为新常态的中低速增长,但是我国已经成为世界第二大经济体,在世界经济中占有举足轻重的地位,尤其在我国资本市场逐步扩大开放的阶段,在商品市场和资本市场中人民币已经成为我国与世界经济联系的纽带。以美国为首的西方国家不断制造贸易摩擦,尤其中美贸易战互加关税使我国进出口受到影响,外汇市场中外汇供需变化集中表现在人民币汇率波动加强,人民币汇率波动弹性的加大是否能有效调节外汇市场的供求变化,已成为我国学术界争论和研究的重点。

均衡汇率理论最早由卡塞尔(Cassel,1918)提出的购买力平价理论,该理论主要阐述的核心观点是在贸易交往中各国货币汇率根据其在商品和资本市场的购买力决定的,然而从货物贸易层面中商品的价格水平本质上就是购买力的主要衡量依据,由此均衡汇率是在国际商品市场中各国商品的市场价格水平所决定。

凯恩斯(Keynes,1935)在《国外汇兑的前途》论述了均衡汇率的内涵,核心观点是在现有的经济和生产条件下,一国经济长期处于外汇收支平衡条件下,均衡汇率也同步收敛基本不变的均衡值。随后纳克斯(Nurkes,1945)正式归纳出均衡汇率相对完整的内涵,主要思路是均衡汇率是在本国宏观经济运行中达到经济稳步均衡发展的情况下,并且国际收支同步回归均衡路径时的汇率。

二、汇率的宏观经济均衡分析法

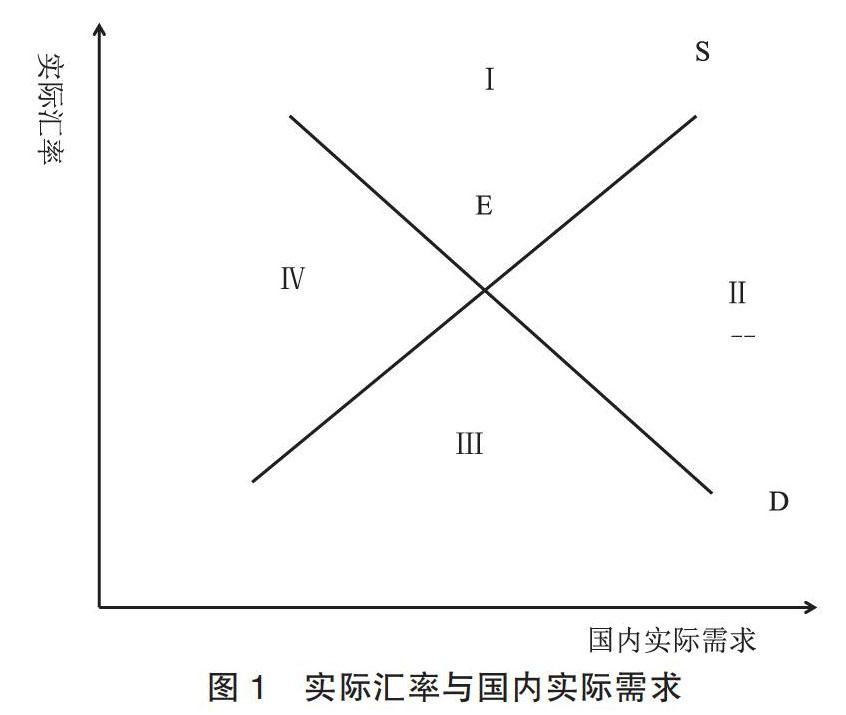

斯旺( Swan,1963)在借鉴前人理论研究基础上,表明均衡汇率是能够实现国内外实现同时均衡,即汇率的宏观经济均衡分析法,即汇率的宏观经济均衡分析法。该理论要从国内的最终商品市场实现均衡,同时国际贸易的国际收支基本实现平衡。

斯旺把实际汇率作为因变量,国内的需求作为自变量,规划在平面坐标图当中,研究内外同时均衡汇率与需求之间的变动关系。国内实现均衡用S曲线表示,是总供需匹配条件下实际汇率和内需的集合。當货币升值(当实际汇率上升时),与升值前比较国外商品价格相对下降,引发对外国产品的需求增加,进而对本国商品产生溢出效应而需求下降,为了维持国内商品市场的出清,需要刺激本国内部需求,进而得出实际汇率与本国总需求呈正向动态关系。S曲线的上下的组合点分别表示内需低于内供和内需超出内供,本国经济出现通货紧缩和通货膨胀的相对应状态,国内未达到需求和供给的均衡发展路径上。D曲线表示国际贸易平衡时,本国实际汇率与国内对外商品需求的集合。当国内商品需求增加时引发本国国际收支失衡,为了维持本国经济的外部出清要求本国的货币贬值,因此曲线D为向下的斜线。D曲线上方的数据组合表示本币实际汇率高于外部市场均衡的汇率水平,进而导致本国国际收支出超;相反,D曲线下方的数据组合表示本币实际汇率低于外部市场均衡的汇率水平,进而导致本国国际收支入超。

在S和D曲线的交汇E处,该国经济同时在国内市场和外部市场同时出清,该E点是实现均衡的汇率水平。同时,该国经济经常表现出四种非均衡运行状态,分别为通货紧缩与国际贸易出超并存的第Ⅰ象限;通货膨胀与国际贸易出超并存的第Ⅱ象限;通货膨胀与国际贸易入超并存的第Ⅲ象限;通货紧缩与国际贸易入超并存的第Ⅳ象限。

三、基本因素均衡汇率(FEER)理论

基本因素均衡汇率(FEER)理论。威廉姆森提出基本均衡汇率(Fundamental Equilibrium Exchange Rate)概念,其内涵是一国宏观经济的内外均衡应该是国际收支平衡表中CA经常项目账户和KA资本及金融项目账户能够相对冲并实现零均衡。经常账户CA的决定性变量为本国的总需求和本国的实际有效汇率;KA资本和金融账户的均衡根据本国经济在国际经济体系中的作用来主观判断。因此(FEER)理论中均衡汇率的表达式:

其中,表示国内市场出清时的内需,表示外部市场出清时的外需,表示资本项目下借贷对冲后的账户均值。

从公式的构成要素来看,国际收支平衡表的经常项下和资本项下的收支要素在完全对冲,是促进实际汇率均衡的主要驱动力,经常项目账户在运算均衡汇率中起着至关重要的先决作用。尤其强调经常账户的稳定性是抵挡资本市场冲击首要保障,虽然短期内经常账户的顺差或逆差持续上升,但长期来看要消除不平衡需要政府进行干预途径来化解。从该模型的内涵可以看出在过滤掉=短期因素对均衡汇率的干扰,把关注点集中到中长期的影响变量上,构建出基本影响要素促成的均衡汇率才是宏观长期稳定的均衡汇率。应用FEER理论需要对本国和贸易国的经常账户、资本账户以及国内外的需求进行评估。Williamson(1994)、Faruqee和Masson(1996)分别采用各自的统计方法对基本要素变量的目标值进行评估,但均不能避免主观因素对基本经济变量的估计和预测。因基本要素均衡汇率理论在实证分析中受到变量数据的限制,同时也就弱化了本模型在经济中的实证应用。

四、自然均衡汇率(NATREX)理论

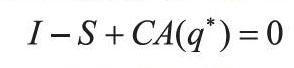

自然均衡汇率(NATREX)理论模型。该理论模型是由Stein(1994)系统提出并由其相关参与研究人员拓展形成。自然均衡汇率,内涵是排除经济周期性波动、跨境资本流动限制以及国际收支不平衡等因素的假设下,由国际市场自发调节下促使国际贸易趋于平衡的中长期实际汇率。在经济全球化不断深化的前提下,全球投资流动速度加快,当期非积极的劳动效率、资本区域集聚度、国际中长期债务等影响变量均会对投资资金流向产生影响,要稳步实现宏观经济均衡发展的预期目标就要保证下式成立:

该公式体现出在经济均衡的模式下每个变量的最优组合,其中q*是自然均衡实际汇率。I-S是体现资本市场的供需出清的均衡关系,决定资本中长时期的逐利导向,自然均衡实际汇率q*体现对外商品市场和国际收支两个方面保持平衡。在商品市场中自然均衡汇率会调节贸易的顺差或逆差并达到自求平衡,同时投资和储蓄随着实际汇率的变化而调整。自然均衡汇率模型在I-S和CA的相互作用过程中,在两者同时达到均衡时才能得到自然均衡汇率。因宏观经济运行当中影响I-S和CA的因子比较复杂,这些因子通过传导作用对均衡汇率产生影响,因此当经济达到相对平稳的均衡理想路径下,自然均衡汇率也将长期回归于均衡模式下。自然均衡汇率(NATREX)理论模型能够规划出中长期内实际均衡汇率的收敛轨迹。但是,现实当中宏观经济变量是不断受到外部冲击,导致自然均衡汇率在趋向均衡路径上产生偏离,总是处于不断修正并逼近长期均衡汇率的随机游走路径中。只有在实际汇率不断逼近均衡汇率,而均衡汇率不断逼近长期均衡的路径中,才能在经济运行中实现自然均衡汇率的理想状态。

五、行为均衡汇率理论(BEER)

行为均衡汇率理论(BEER)。Clark和MacDonald(1998)直接运用计量经济的统计分析方法,对实际有效汇率进行线性回归而估计出均衡汇率的变化路径,这就是所谓的行为均衡汇率分析方法。该理论的核心思想是把实际有效汇率作为因变量,而把自变量区分为短期影响因素向量集合St、中期影响因素向量集合Mt、长期影响因素向量集合Lt和随机扰动项εt的方程。行为均衡汇率理论的函数表达式为:

假定本国宏观经济运行中的均衡汇率为q*并由本时期的长期和中期因素的Lt和Mt决定,得到有:

因当期实际汇率已知,对比与均衡汇率的差距就能够估计出当期货币的失调(Current Misalignment)记为CMt,则失调度为:

如果把本期Lt和Mt的均衡水平记为和,就推导出总的汇率失调水平(Total Misalignment),记为并归纳得到:

由上式构成分析出总的汇率失调是因当期影响因素和中长期影响变量的偏离度共同决定的,对上式作进一步推导替换出得到:

通过行为均衡汇率的模型推导,本国货币汇率的总失调度重起決定作用的影响变量是长期和本期因素以及随机干扰因素,但是影响因素的选择主观性较强,外生性的模型自变量不能归纳出均衡汇率的运动轨迹,该模型缺少整体宏观经济均衡的视角,汇率失调的原因阐述不够充分,模型的实证计量和估计检验方法存在计量上的障碍,并且不能对计量缺陷归纳出新的计量方法。

六、均衡汇率理论的指导意义

宏观经济均衡汇率、基本因素均衡汇率、自然均衡汇率、行为均衡汇率四种均衡汇率理论对现实均衡汇率分析提供坚实的理论基础,在理论基础上根据实际经济情况研究基本经济因素对均衡汇率影响,评估和评价汇率变动与均衡汇率的偏离程度,以及调整汇率波动区间使其趋近于均衡汇率路径具有重要的指导意义。

参考文献:

[1]储幼阳.人民币均衡汇率实证研究[J].国际金融研究,2004(5):19-24.

[2]杜进朝.汇率变动与贸易发展[M].上海:上海财经大学出版社,2004.

[3]范从来,曹丽.人民币汇率走势的实证分析[J].经济科学,2004(1):73-82.

[4]甘道尔夫.国际经济学(第二卷):国际货币理论与开放经济的宏观经济学[M].北京:中国经济出版社,2001.

[5]古扎拉蒂.计量经济学基础(第四版)[M].北京:中国人民大学出版社,2005.

[6]Aizenman,J.Exchange Rate Flexibility,Volatility and the Patterns of Domestic and Foreign direct investment[J].NBER Working Paper,1993,21(2):253-272.

[7]Amuedo-Doranes,C.,and S.Pozo.Foreign exchange rates and foreign direct investment in the United States[J].The International Trade Journal,1999,44(3):623-647.

[8]Bacchetta,P.and E.V Wincoop.A Theory of Currency Denomination of International Trade[J].mimeo,2001(11):145-177.

[9]Kollman,M.M.Price Discrimination by U.S.and German Exporters[J].American Economic Review,1997,79(5):641-692.

[10]Stockman,A.C.A Theory of Exchange Rate Determination[J].Journal of Political Economy,1980,88(21):133-150.

作者供职于中国人民银行哈尔滨中心支行