利率市场化背景下我国中小银行转型对策探究

2020-11-30王点

王点

摘要:我国利率市场化改革已进入深水区,商业银行传统存贷利差不断收窄,以净利息收入为主、粗放式的经营模式受到挑战。本文围绕我国中小商业银行转型这一命题,通过分析2013-2018年汉口银行主要经营数据,剖析了利率市场化对汉口银行经营的影响,在分析我国中小银行优劣势的基础上,结合汉口银行应对利率市场化挑战进行转型的经验,提出了我国中小银行的转型对策。

关键词:利率市场化 中小银行 转型对策

随着利率市场化改革的基本完成并进一步深化,我国商业银行经营理念、盈利模式等均受到强烈冲击,商业银行谋求转型迫在眉睫。历史经验证明,在利率市场化的进程中,很多国家和地区都会引发银行倒闭和兼并的浪潮,受冲击最大的正是中小银行。我国中小银行起步较晚,在市场竞争中较大型商业银行而言,从品牌、网点、资本、客户基础、管理水平等方面都处于不利地位。而我国中小银行数量众多,扎根地方经济,服务中小微企业,对国民经济发展影响较大,因此,探讨利率市场化背景下我国中小银行的转型对策有重要的现实意义。

一、利率市场化对我国中小银行经营的影响

2013年至2018年是我国利率市场化基本完成和继续深化的关键几年,本文以汉口银行为例,从盈利能力、资产质量、流动性水平三个方面分析利率市场化对汉口银行经营产生的影响。本文数据来源为汉口银行年报。

(一)盈利能力降低

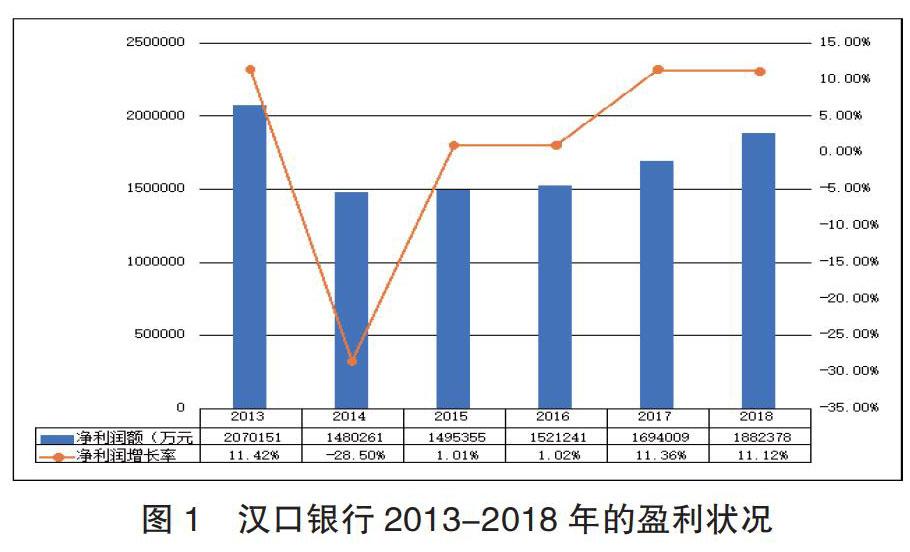

在利率市场化改革的冲击下,汉口银行盈利水平、盈利能力有所降低。如图1所示,近几年汉口银行净利润额由2013年的207亿元下降到2014年的148亿元,2015年、2016年、2017年虽有缓慢增长,但到2018年净利额仍达不到2013年的水平。净利润增长率从2013年的11.42%骤减至2014年的-28.50%,2015年開始回升,但直到2018年仍未达到2013年的增速。

(二)资产质量下滑

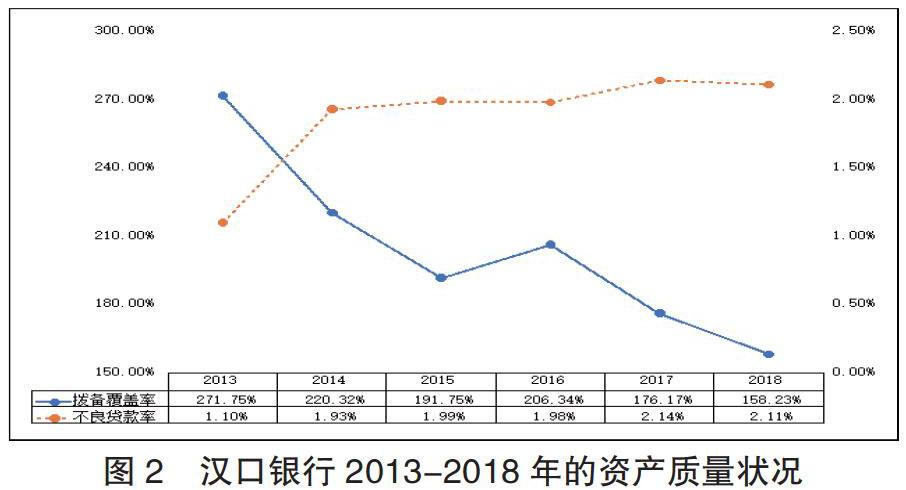

在利率市场化推进的关键几年,汉口银行的不良贷款率持续增长,拨备覆盖率则呈下降趋势,资产质量出现明显下滑。如图2所示,近六年来汉口银行不良贷款率呈逐年缓慢上升态势,从2013年的1.10%增长至2018年的2.11%。而其拨备覆盖率则呈逐年下降趋势,从2013年的271.75%下降到2018年的158.23%,一度逼近银监会150%的警戒线。

(三)流动性风险加大

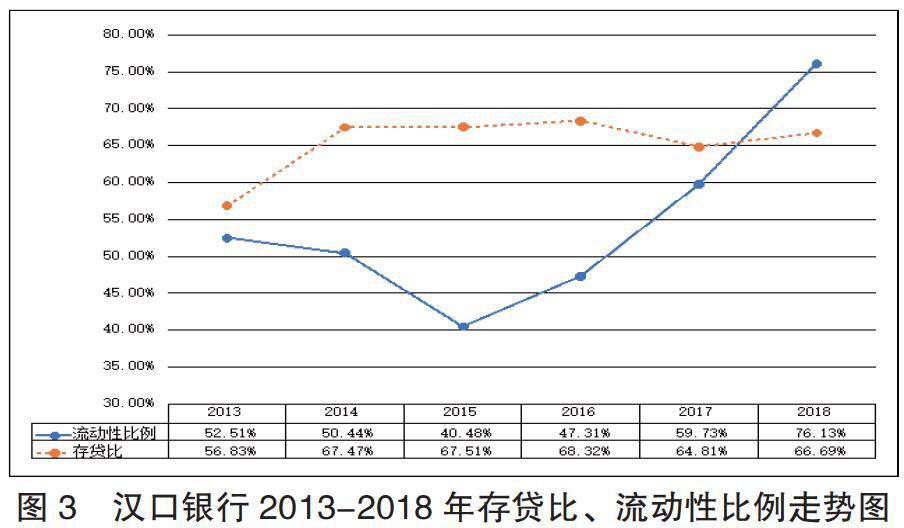

汉口银行在经营过程中,流动性风险加大。如图3所示,近六年来汉口银行存贷比呈上升趋势,从2013年的56.83%增长到2016年的68.32%,近几年都保持在65%的较高水平,流动性风险显著增加。流动性比例从2013年的52.51%下降到2015年的40.48%,随后汉口银行通过业务结构调整,流动性比例逐步上升,2018年流动性比例达到66.69%。这说明利率市场改革对汉口银行资金的流动性也造成较大影响。

二、中小银行转型的优劣势分析

中小银行起步晚,大多由地方城市商业银行发展而来,和大型商业银行相比处于劣势,但其在市场夹缝中通过竞争也形成了自身的优势。中小银行面临利率市场化的挑战,应分析其优势和劣势,以便在激烈的市场竞争中扬长避短。

(一)中小银行转型的优势分析

1.中小银行组织灵活、决策链短、创新能力强。同大型商业银行相比,中小银行规模小、下设机构偏少、组织结构扁平,在进行战略决策时更快速、高效。因为中小银行体量小,若决策失误,船小好调头,可以更快地纠正错误。中小银行的市场资源有限,因此在与大型银行的竞争中处于不利地位,使得中小银行创新的压力和动力更强,不断发展新兴业务,进行金融产品和金融服务的创新。

2.中小银行与区域经济的发展联系紧密。中小银行一般是经济发展水平较高的城市或地区设立的股份制商业银行或城市商业银行,受地方政府的支持而设立,因此中小银行相较于大型银行会更主动融入区域经济发展,积极与政府合作,推动地方经济发展。例如将业务与各项社会福利绑定,创新直接刷卡可乘坐公共交通的储蓄卡、社会保障卡与银行卡二卡合一、工会会员福利卡等。

3.中小银行具有贴近中小微客户的天然优势。中小银行一直致力于服务中小微企业,也是为满足广大中小微企业融资需求而设立的。中小银行业务覆盖面广,包含中小微企业主要经营地域,与中小微企业联系紧密,金融服务有较高的可获得性。为中小微客户提供有效的金融服务是推动中小银行发展的强大动力,从而有效推动其所在地区的经济发展。

(二)中小银行转型的劣势分析

1.业务种类较少,盈利来源单一。与大型银行相比,中小银行业务品种偏少,盈利来源较为单一。公司贷款业务较少,零售业务成本过高,金融产品不够丰富。以上特点导致中小银行与大型银行相比,利差收入远低于大型银行。

2.客户基础薄弱。大量的优质客户是商业银行经营的基础。中小银行由于先天不足,客户基础薄弱,不利于自身业务的发展和转型。我国商业银行提供的金融产品高度同质化,如何吸引优质客户就变得尤为重要,发展与大型银行有差异的创新业务是吸引客户的良策。只有吸引更多的客户,中小银行才能有更好的发展。

3.创新基础薄弱、人才缺乏。中小银行和大型银行相比,由于起步晚、积累较少,因此,管理基础薄弱、专业人才缺乏,IT系统支撑能力不足,这些劣势将直接影响银行的业务创新能力、风险控制能力。虽然近年来中小银行一直在尝试产品创新,但是大多数产品创新程度不够,未能体现与其他同类银行的差异之处,未能创造较为可观的盈利。

三、汉口银行应对利率市场化的实践

汉口银行于1997年12月在武汉成立,是一家城市商业银行,现有分支机构173家,基本覆盖湖北省全境,并在重庆设有分行。汉口银行自2010年起一直在英国《银行家》杂志的排名中,跃居全球银行500强之列。汉口银行还先后获得了中国十大品牌中小银行、最佳科技金融服务银行、全国银行业金融机构、小企业金融服务先进单位等荣誉。为应对利率市场化的冲击,汉口银行从以下几方面采取应对策略。

(一)大力发展科技金融,支持地方经济建设

汉口银行经过十多年的探索,坚持理念创新,打造出与众不同的“光谷模式”,形成支持区域经济发展的科技金融品牌。其创新的“投融通”系列产品,能满足科创企业全生命周期的融资需求。还积极探索投贷联动业务,为国家首批试点投贷联动业务的10家银行之一。截至2018年年末,汉口银行科技贷款累计投入1600多亿元,累计服务科技型企业客户2265户,与当地近50%的新三板挂牌企业有业务往来。在汉口银行的资金支持下,多个科创企业的科研成果成功实现转化,多项技术填补国内专业领域的空白,有力推动了地方经济发展。

(二)专注发展邻里金融,惠及地方百姓生活

汉口银行专注发展惠及民生的金融基础服务,解决金融服务“最后一公里”的难题。汉口银行通过设立社区银行,开展围绕“做银行既有服务、替社会服务功能、代政府服务百姓”的邻里金融服务,并依托金融大数据服务平台打造“云上银行”,为武汉市民提供了全方位、有特色、专业化的金融服务。这些便民金融措施极大地方便了老百姓的生活,同时汉口银行也拓展了新的社区居民和小微企业成为其客户。

(三)践行社会责任,支持发展绿色金融

汉口银行在推动长江经济带发展的过程中一直坚持绿色、可持续的信贷原则。汉口银行优先支持污染防治、保护长江等项目,同时加大对绿色信贷领域如清洁能源、循环经济、低碳环保、节能环保等项目的支持。汉口银行与国家开发银行合作,支持水域和植被恢复、水土流失治理、环境污染治理、湿地建设和保护等项目融资。汉口银行近三年参与政府部门举办的招商引资活动超过50次,实际支持项目超过200个,合作意向金额超过1000亿元,授信金额超过500亿元。

(四)健全风险管理体系,增强风险防控能力

为应对市场利率化的影响,汉口银行建立健全风险管理体系,增强风险防控能力。在信用风险控制方面,汉口银行严格信贷投向,优化信贷客户结构,强化授信评审政策指导,引进外部专家加入对科技项目的审贷。在电子渠道风险控制方面,开展电子银行业务和系统安全评估、开展业务连续性运营演练保障系统安全运行,并通过电子渠道宣传金融安全防范知识提升客户的安全意识,2017年荣获直销银行“最佳安全奖”。在操作风险控制方面,加强内部管理,持续推进操作风险管理三大工具与内控管理系统的运用,建立本行的操作风险及控制字典库,完善案防机制。

四、利率市场化背景下中小银行转型对策

(一)结合自身特色,发展差异化业务

商业银行转型是一项耗时较久,需要系统考虑组织构架、内部管理、资源配置等多方面因素的变革。而中小银行的转型面临的挑战更多更大,因此中小银行需结合自身特色,理清自身的优势、拥有的资源,扬长避短,发展差异化业务赢得竞争优势。

(二)与地方政府密切合作,支持区域经济发展

与大型商业银行相比,中小银行抗风险和外部环境变化的能力较差,受到利率市场化的冲击更大。中小银行应发挥与地方政府关系密切的天然优势,围绕城市或地区的产业布局,取得地方政府的支持,进行金融工具、金融产品和金融服务的创新,支持区域经济发展的同时壮大自己。

(三)創新业务种类,提高盈利能力

随着市场利率化的基本完成和逐步深化,银行存贷利差缩小,中小银行必须进行金融产品创新,寻找新的盈利模式。中小银行应该根据地方政府政策创新业务,支持更多有发展前景的中小微企业。中间业务一般不会运用自有资金,风险较小,中小银行可以拓展中间业务品种,发展表外业务。

(四)加强风险管理,完善风险管控体系

风险管理是商业银行持续经营的重要保障,与大型银行相比,中小银行风险管理经验不足,抗风险能力较弱,潜在的风险损失较大。因此,中小银行应建立风险管控体系,明确各级各岗位人员的风险职责,建设企业风险管理文化,提升员工风险防范意识,将风险管控覆盖全业务链条。

参考文献:

[1]金煜.对中小银行转型发展的思考[J].中国金融,2013(6):75-77.

[2]颜军梅.基于客户体验的零售银行转型路径探析——以招商银行为例[J].武汉金融,2019(01):65-68.

[3]颜军梅,施佩珊.利率市场化背景下我国大型商业银行转型探究[J].商业经济研究,2018(21):63-65.

[4]周小川.逐步推进利率市场化改革[J].中国金融家,2012(1):24-27.

[5]李勇.利率市场化背景下我国商业银行盈利模式转型探究[J].宏观经济研究,2016(6):73-85.

[6]沈荣勤.基于浙江视角的新常态下商业银行全面转型研究[J].浙江金融,2016(2):3-10.

作者单位:武汉文理学院