东北地区大豆振兴的思考:基于成本收益视角

2020-11-30宇王桂霞吴清秀

郎 宇王桂霞吴清秀

(1.吉林农业大学 经济管理学院,吉林长春 130118;2.呼伦贝尔学院 经济管理学院,内蒙古呼伦贝尔 021008)

一、引言

2007年~2017年,我国大豆产量维持在1100万吨~1600万吨,而消费量与进口量逐年大幅增加,2017年的消费量与进口量分别高达10518万吨与9553万吨,我国大豆供求失衡、对外依存度高等问题非常突出。为此,2019年中央1号文件提出实施大豆振兴计划,并在当年3月份颁布《大豆振兴计划实施方案》,提出扩大大豆种植面积,提高大豆产量,扭转大豆产业弱势。东北地区作为我国的大豆主产区,保障其大豆综合生产能力,对维护我国粮食安全、农业产业安全具有深远的战略意义。[1]在大豆种植效益普遍低于其他粮食作物的前提下,如何扩大种植面积?从农户角度看,主要通过降低成本和增加收益两条路径来实现。把握东北地区大豆生产的成本收益变化情况,比较大豆与其他粮食作物经济效益的优劣,为农户及政府的决策行为、大豆产业合理布局、推进大豆振兴计划的实施提供参考。

已有研究表明,我国大豆产业停滞不前,由大豆第一出口国转变为第一进口国,进口大豆不断冲击导致国产大豆低价滞销,国产大豆由于低产量、高成本已经不再具有比较优势。[2-4]大豆生产能力决定大豆生产潜力,东北地区大豆综合生产能力突出、耕地资源丰富、生产潜力较大。[5]实施大豆振兴计划,满足国内大豆需求,已经成为了东北大豆主产区的重要任务,在耕地资源有限的条件下,应基于“耕地资源—农产品”系统,对耕地资源与农产品的综合平衡问题进行研究,提高大豆生产能力。[6]基于东北大豆主产区利益补偿机制及大豆种植户调研数据的研究发现,政府与农户扩大大豆种植面积出于不同目的,但由于二者间信息不对称,发放程序不透明以及国家收购大豆价格较低,降低了农户种植意愿,阻碍了大豆产业的发展。[7]基于黑龙江省大豆产业链各环节成本收益的调研发现,大豆种植环节的不变成本占比较大,可变成本高于全国平均水平,收益较低,农户亏损严重。[8]另有文献对黑龙江省样本户数据进行研究后发现,农户对大豆目标价格的满意度低,大豆目标价格政策未达到预期效果,大豆种植效益不断下降,且低于玉米的种植效益,大部分农户稳定或减少了大豆的种植面积,改种其他经济作物。[9-10]对农户大豆种植决策行为进行分析后发现,大豆目标价格补贴政策未能提高试点区农户的种植意愿,需要进一步对补贴方式进行调整。[11]继续完善大豆目标价格补贴政策、深入推进种植业结构调整、持续加强大豆供给侧结构性改革是恢复大豆生产的必然选择,但受我国大豆生产规模小、产量低、生产成本相对较高的约束,农户种植意愿不高,长期来看,需要提质增量,保障大豆综合生产能力。在国内大豆需求迅速增加的背景下,东北地区作为大豆优势产区不仅没有扩大种植规模,反而出现了持续下滑的迹象。是什么原因导致了违背供求规律的现象发生?与东北地区主要粮食作物玉米、水稻的生产相比,生产大豆的劣势是什么?今后该如何恢复大豆的生产?这些问题都是提高大豆综合生产能力、完善大豆目标价格政策过程中必须要解决的问题。

已有文献对大豆成本收益及其目标价格政策的研究较为丰富,为笔者提供了重要的思路与理论支撑,但大多数研究主要集中在国家间大豆成本收益的对比或单一的分析我国大豆成本收益,缺乏对我国大豆与其他主要粮食作物之间成本收益的深入分析,提出的政策建议针对性较弱。因此,笔者在我国大豆产业下滑严重及实施大豆振兴计划的大背景下,基于东北地区大豆综合生产能力现状,对东北地区大豆、玉米、水稻的成本与收益进行经济分析,得出相关结论,以期为制定相关政策提供参考。

二、东北地区大豆生产概况

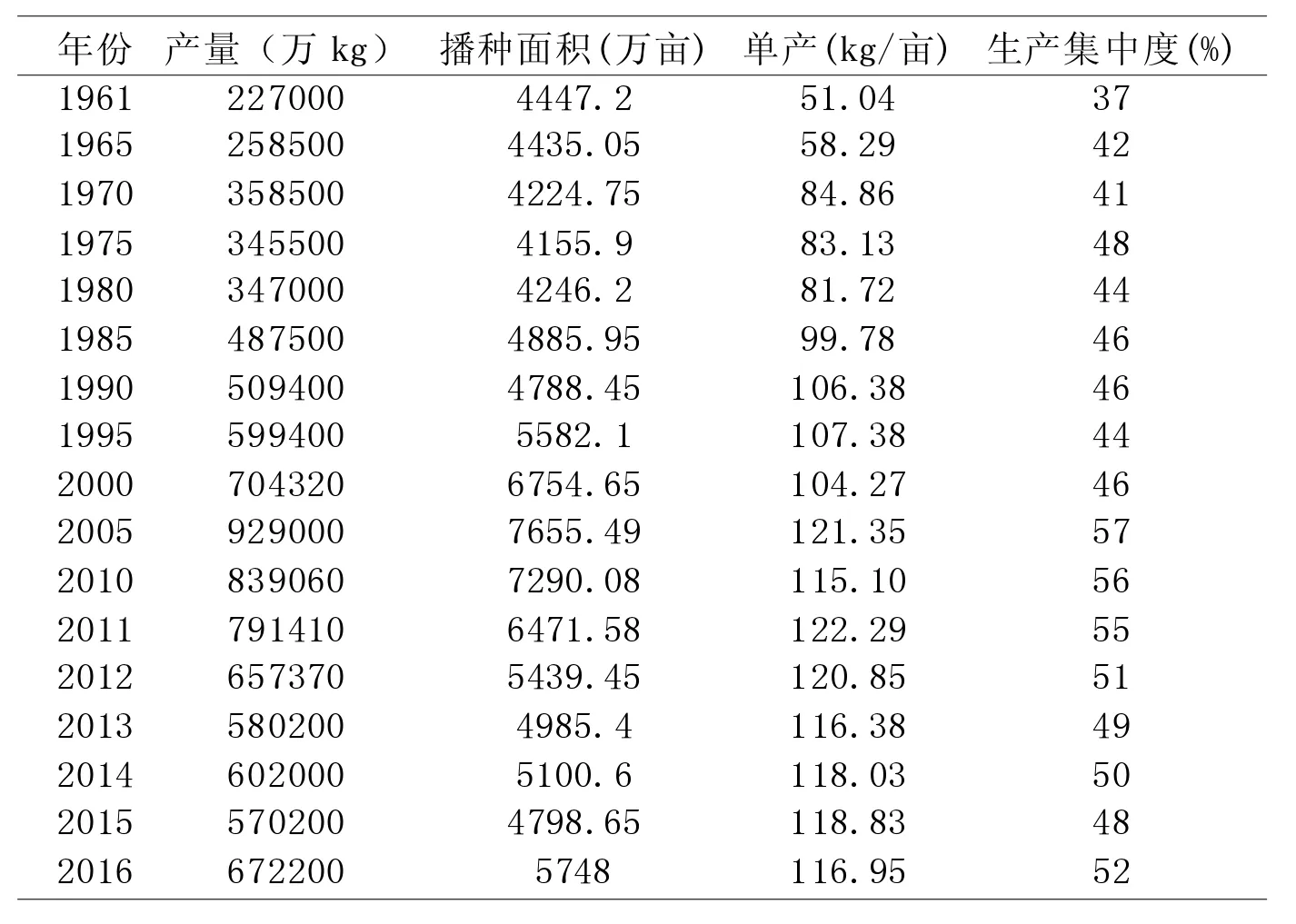

大豆作为蛋白质的重要来源之一,在农业生产与社会经济生活中发挥着不可替代的作用。我国大豆主要种植在以黑龙江省和内蒙古自治区为代表的一年一熟的东北春作大豆区,有着“中国大豆带”的美誉。[12]由表1可知,东北地区大豆生产集中度(东北地区大豆产量占全国总产量的比重)基本维持在50%左右,表明其在我国大豆产业中处于举足轻重的地位;1961年~1980年东北地区大豆产量维持在227万吨~487.5万吨,由于1978年以后家庭联产承包责任制陆续推行,东北地区大豆产量逐年增加,并在2005年左右达到新中国成立以来的最高水平。与此同时,东北地区大豆生产集中度波动增加,2005年达到最高的57%;2006年~2015年,大豆总产量逐年下降。2016年东北地区大豆总产量为672.2万吨,较2015年有所提高。在此期间,东北地区大豆生产集中度呈下降态势。

1961年~2016年,东北地区大豆种植面积总体上呈先上升后下降的“倒U”型发展趋势。1961年~2005年大豆种植面积在波动中增加,2005年达到了7655.49万亩,与1961年相比增长了72%;随后受主要粮食作物水稻、小麦紧缺,大豆种植效益不断下降,加上禽流感爆发的影响,导致大豆种植面积不断缩水,锐减到2015年的4978.65万亩,较2005年减少了37%;2015年农业部出台了 《关于促进大豆生产发展的指导意见》,鼓励扩大种植面积,提质增量,提高种植效益。国家政策实施初显成效,东北地区的大豆生产得到恢复;2016年东北地区大豆种植面积为5748万亩,同比增长20%。

纵观东北地区大豆单产发展历程,总体上呈增长趋势。1961年东北地区大豆单产为51.04kg/亩,1980年单产增至81.72kg/亩,增长了60%,年均增长率2.5%;改革开放以来,随着科技不断进步和种植方式的不断改进,东北地区大豆单产不断提高,并在2011年达到了历史最高水平的122.29kg/亩,较1980年增长了50%,年均增长率1.3%;2012年后,东北地区大豆单产水平总体下降。东北地区作为大豆主产区,种植潜力较大,虽然其单产水平呈上升趋势,但与世界平均水平相比仍存在较大差距。

表1 东北地区大豆生产情况及生产集中度

三、东北地区大豆生产成本核算方法说明

一些学者认为,东北地区的大豆与其他粮食作物,如玉米、水稻相比不具有比较优势,表现为种植效益低,市场竞争力弱。[13]同样,作为玉米主产区,东北地区的玉米生产则表现出较高的种植效益和较强的市场竞争力,大量侵占大豆的耕地资源,其竞争优势从何而来?在农产品市场中,农产品的竞争力主要体现在成本上。因此,笔者将东北地区大豆、玉米、水稻的成本对比作为切入点。

章胜勇、李崇光(2005)对中美大豆生产成本核算方法和各项指标进行了整合,认为我国大豆生产成本主要包括生产成本、期间费用和税金三部分。其中,生产成本包括物质费用和用工作价;土地承包费、管理费用、销售费用和财务费用共同构成期间费用;税金为农牧业税、销售税以及农林特产税。[14]司伟(2008)根据农产品成本调查核算指标体系,将大豆总成本分为生产成本与土地成本。其中,生产成本包括物质、服务费用和人工成本。物质与服务费用为直接、间接费用;人工成本包括用工折价与雇工费用。土地成本包括土地的转包费、承包费和土地租赁费。[15]我国大豆、玉米、水稻的成本划分方式一致,故可对其成本进行统一划分。

笔者对大豆、玉米、水稻的生产成本进行两次划分。第一次是根据西方经济学的成本理论进行划分,根据大豆、玉米和水稻的成本是否随产量的变动而发生变化,分为可变成本(VC)与不变成本(FC)两部分。可变成本包括种子费、化肥费、农家肥费、农药费、农膜费、租赁作业费、燃料动力费、技术服务费、工具材料费、修理维护费和家庭用工折价等随产量变动而发生变化的成本;不变成本包括固定资产折旧、保险费、管理费、财务费、销售费流转地折租以及自营地折租等不随产量变动而发生变化的成本。

第二次是将总成本划分为物质服务费用、人工费用和土地费用。其中,物质服务费用包括直接费用与间接费用;人工费用包括家庭用工折价与雇工费用;土地费用包括流转地资金与自营地折租。

四、东北地区大豆生产成本收益的实证分析

为探讨东北地区大豆生产的劣势及其原因,从成本结构、经济效益和政府支持3个角度对东北地区大豆、玉米和水稻的成本收益、价格差异进行实证分析。

(一)大豆成本结构对比分析

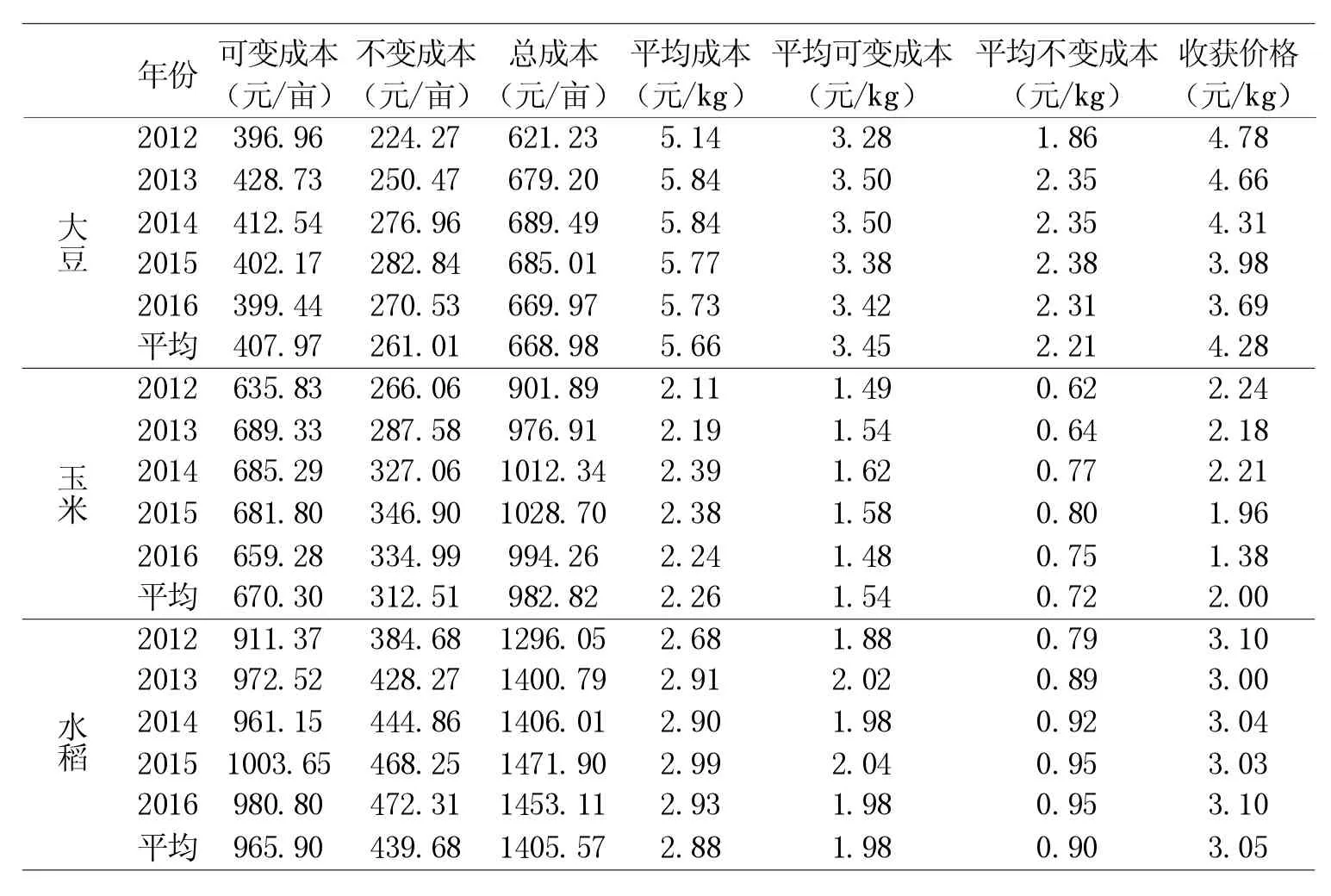

根据对东北地区大豆、玉米和水稻生产成本指标的分类,依据2012年~2016年的统计,对3种粮食作物的可变成本与不变成本进行了比较分析,结果如表2所示。

由表2可知,在2012年~2016年,东北地区大豆年均可变成本与年均不变成本分别为407.97元/亩和261.01元/亩,而玉米高达670.3元/亩和312.51元/亩。大豆的不变成本与可变成本均低于玉米,存在明显的差异。这表明,在不考虑单产水平的前提下,大豆在单位面积上投入的不变要素低于玉米,随着产量的增加,大豆需要追加投入的可变要素同样小于玉米。因此,大豆生产的总成本低于玉米;从单位产量的成本构成角度看,大豆的年均可变成本和年均不变成本分别为3.45元/kg和2.21元/kg,而玉米的年均可变成本和年均不变成本分别为1.54元/kg和0.72元/kg。这表明,大豆不变成本的分摊高于玉米,随着产量的增加,大豆需要追加较多的可变成本,而玉米则相对较少。水稻的年均可变成本与年均不变成本达到了965.9元/亩和439.68元/亩,与大豆相比差异更加显著。同理,不考虑单产水平,大豆在单位面积上的不变要素投入和追加的可变要素投入均小于水稻。在单产成本构成方面看,水稻年均可变成本和年均不变成本分别为1.98元/kg和0.90元/kg,大豆不变成本的分摊高于水稻,随着产量的增加,大豆需要追加更多的可变成本,较大豆与玉米的比较相比,要素投入量差异更大。

表2 东北地区大豆、玉米和水稻可变成本与不变成本比较

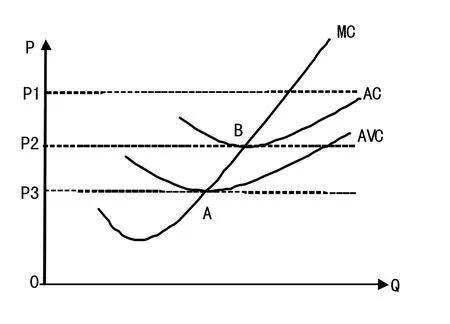

根据西方经济学中的市场理论,完全竞争市场上生产者的每一个销售量水平下的平均收益、边际收益和价格三者相等,即AR=MR=P。生产者根据边际收益等于边际成本(MR=MC)的原则进行生产,以实现利润最大或亏损最小。当市场价格大于平均成本(AC)时,则获得利润;当市场价格等于平均成本时,生产者获得正常利润,因而平均成本的最低点被称为收支平衡点(B);当市场价格低于平均成本时,生产者遭受亏损,但只要市场价格大于平均可变成本(AVC),生产者仍可以继续生产,且生产好于不生产。因为生产者只要没有退出市场就需要支付不变成本,生产者在弥补全部可变成本后,仍有剩余去弥补部分不变成本;当市场价格等于平均可变成本时,生产者只能弥补全部可变成本,此时处于停产的临界点,因而平均可变成本的最低点被称为停止营业点(A);当市场价格小于停止营业点时,则停止生产,如图1所示。

图1 完全竞争市场上的边际成本、平均成本和平均可变成本

农产品市场可以近似被视为完全竞争市场,大豆、玉米和水稻亦是如此,东北地区大豆、玉米和水稻的年均可变成本分别为3.45元/kg、1.54元/kg和1.98元/kg,大豆的年均可变成本远高于玉米和水稻,大豆的停止营业点明显高于玉米和水稻,即大豆对市场价格的依赖程度要高于玉米和水稻,也就是说,大豆生产者抵抗市场价格波动的能力要弱于玉米和水稻的生产者,后者可以接受更低的市场价格。

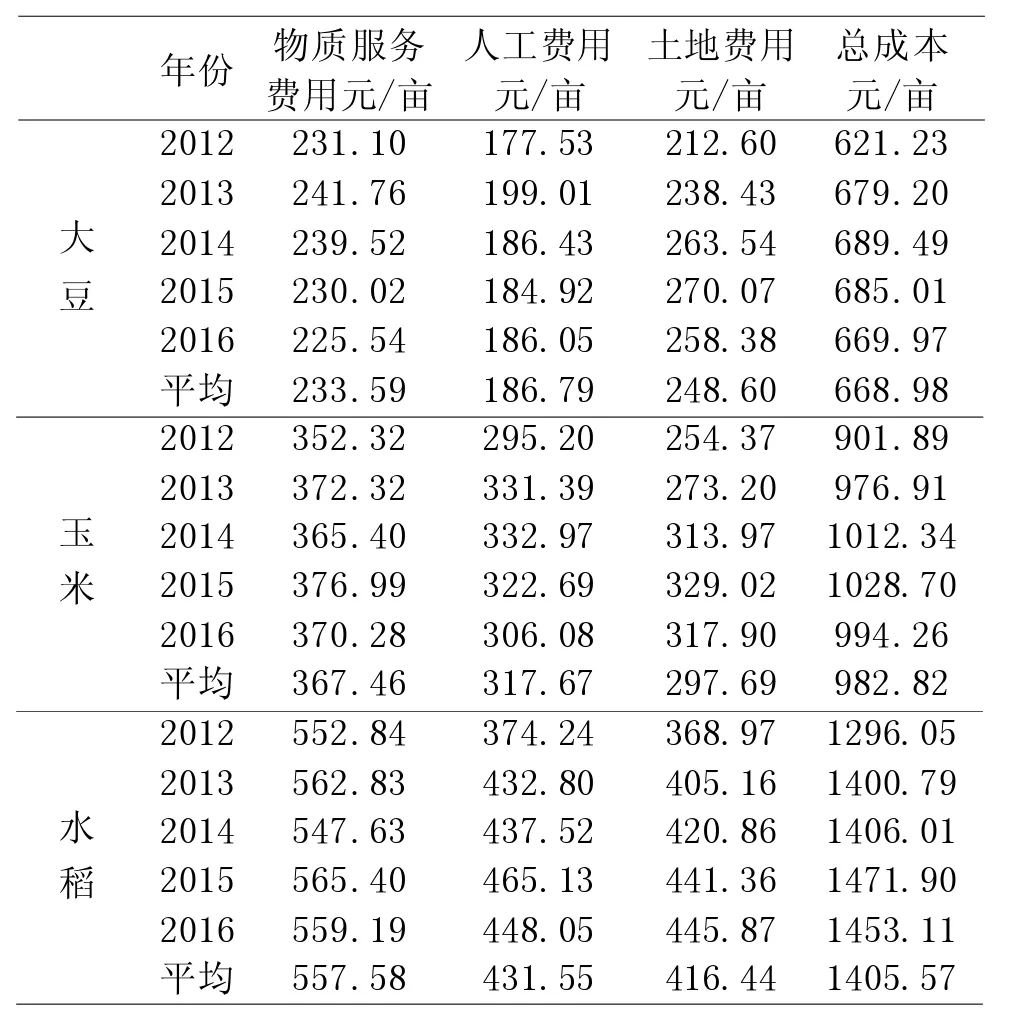

另外,根据大豆、玉米和水稻生产成本的具体构成情况进行分析,结果如表3所示。

表3 东北地区大豆、玉米和水稻的生产成本构成比较

由表3可知,东北地区平均单位面积3种粮食作物的总成本分别为668.98元/亩、982.82元/亩和1405.57元/亩,大豆低于玉米和水稻,且亩均总成本相差较大,但总成本的3项指标在构成比例上差别较小。大豆年均单位面积生产成本中土地费用为233.59元/亩,占总成本的比例略高,为37%。玉米和水稻的物质服务费用分别为367.46元/亩和557.58元/亩,占总成本的比例较高,分别为37%和40%。总体来说,大豆、玉米和水稻的物质服务费用、人工费用和土地费用构成比例基本相当,东北地区种植业的成本构成呈现出“三足鼎立”的主要原因是我国人多地少的客观事实导致农业生产以小农户为主,无法进行大面积生产,也无法购买大型机器设备,劳动力的投入增加,农业生产效率及竞争力相对下降。

(二)大豆收益对比分析

如表4所示,东北地区大豆、玉米和水稻的收益和单位产量的价格与成本各不相同。2012年~2016年大豆、玉米和水稻的年均单位面积成本分别为668.98 元/亩、982.82 元/亩和 1405.57 元/亩,大豆均低于玉米和水稻,但大豆的年均单位面积产量为129.19kg/亩,明显低于玉米的437.73kg/亩和水稻的433.3kg/亩,玉米和水稻的年均单产比大豆分别高出239%和235%,单产水平的巨大差异导致大豆单位产量的高成本和较高市场价格,大豆单位产量成本高达5.18元/kg,而玉米和水稻仅为为2.25元/kg和3.24元/kg,大豆比玉米和水稻高出130%和60%;大豆的年均市场价格高达4.28元/kg,分别比玉米和水稻高出2.93元/kg和1.94元/kg;大豆年均市场价格虽然高于玉米和水稻,但由于产量低、规模小,单位产量成本较高,导致大豆的年均利润为-23.42元/亩。就玉米来说,虽然玉米价格较低,但由于种植规模较大,仍可以获得规模优势,从而使得玉米的年均利润为36.38元/亩。就水稻来说,受水资源限制,其种植规模有限,水稻的市场价格较大豆相比较高,虽然成本是大豆的两倍,但由于水稻产量高,仍可以获得远高于大豆的利润。直观来看,大豆种植的利润近年来已经降为负值,年均单位面积利润也为负值,远低于玉米和水稻的利润。单位产量上的高成本和高价格以及单位面积上降为负值的利润共同导致了东北地区大豆较弱的市场竞争力。

我国人均耕地较少,农业生产以家庭承包为基础的统分结合双层经营,大豆种植户平均每户拥有一两亩土地,很难取得规模效益。即使在土地资源丰富的东北地区,专业种植户的土地规模也不会超过150亩,而玉米和水稻的种植规模已经远远高于大豆。玉米和水稻单位面积生产成本高于大豆,但由于大豆单产较低,导致大豆的价格高于玉米和水稻。小规模生产要维持正常的经营运作,就需要在单产或单位面积上获得较高的收益。大规模种植虽然价格较低,单产或单位面积上所获得的收益不高,但由于规模较大,仍可以取得较高的收益。因此,对于玉米和水稻来说,大豆对市场价格的变动的反应更为敏感。

表4 东北地区大豆、玉米和水稻生产成本与收益比较

(三)大豆支持政策比较分析

作为主要粮食作物,大豆、玉米和水稻的收益相差较大。因此,国家对3种粮食作物分别采取了不同的农产品保护政策,但在玉米和水稻取得长足发展的同时,大豆产业困境明显。从2008年开始,中央在东北三省及内蒙古实行大豆临时收储政策,按照种植成本加合理利润的原则确定价格,临储政策虽在一定程度上稳定了大豆市场价格,保障了农户收益,但阻碍了大豆市场价格调整机制的作用,使得下游企业成本增加。因此,2014年大豆支持政策改革,调整为目标价格政策,根据种植成本加合理收益的方法确定目标价格。当市场价格低于目标价格时,政府将差价直接补贴给农户。但低迷的大豆价格及高昂的成本仍然给农户造成了损失,加重了农户对剩余大豆销售收益预期的担忧,从而缩减大豆种植面积。[16]在大豆产业困境的情况下,2019年中央一号文件提出大豆振兴计划,增加大豆生产补贴,扩大大豆种植面积。新政策实施以后,东北地区大豆生产补贴平均水平为267.5元/亩,由于缺少2018年种植大豆、玉米和水稻的利润数据,因此以2017年利润数据作为参考,农户种植大豆预期利润为152.32元/亩;2007年~2015年实施的玉米临时收储政策,提高了玉米的收储价格。虽然临储政策导致玉米库存增加,大量财政资金被占用,但对于提高农民积极性、推动种植规模的扩大、增加农民收益发挥了不可替代的作用。2016年中央对临时收储进行改革,开始实施价补分离政策,玉米价格由市场价格机制调整,并通过直接补贴保障农民收益。此外,由于玉米单位成本低、产量高,导致玉米抵抗市场价格波动能力较强,市场价格较低时,仍可以通过较高的产量获得较大收益。因此,降低了农户面临的市场风险。目前,东北地区玉米生产补贴平均水平为143元/亩,农户种植玉米的预期利润为72.32元/亩;水稻作为生活必需品,对居民日常生活非常重要,同时受水资源条件限制,扩大种植规模的潜力有限。一直以来,水稻经济效益高于大豆和玉米,且粮食最低收购价、水稻种植者补贴以及水稻种植保险补贴等补贴政策较为全面。在进行相关补贴后,东北地区水稻的利润可达304.54元/亩。因此,在政策支持下,种植大豆的经济效益预期高于玉米,虽然种植水稻的经济效益较为明显,但受水资源限制,无法在短期内扩大种植面积。因此,在种植大豆较高的经济效益预期下,农民种植大豆的积极性提高,大豆补贴政策实施效果明显,在未来预计会扩大大豆种植面积。

五、结论与对策建议

近年来,我国大豆国内需求迅速增加,但国内供给停滞不前,对进口的依赖日渐加深,在国际市场上受制于大豆价格的变动,而且还对我国粮食安全问题造成巨大威胁,必须推进我国大豆产业的发展。对东北地区大豆、玉米和水稻的生产成本构成及收益差异进行实证研究,结果表明:东北地区大豆单位面积成本低于玉米和水稻,但单位产量成本高于玉米和水稻;大豆的收购价格高于玉米和水稻,由于产量低,除2016年以外,大豆的单位面积利润均低于玉米和水稻;种植大豆的经济效益低于玉米和水稻,新政策实施后效果明显,大豆的经济效益高于玉米和水稻,未来预计会扩大种植面积。针对以上分析提出几点建议:第一,施行大豆振兴计划,长期来看,补贴政策不是长久之计,根本上要提质增量,加大科研投入力度,培育新品种,提升大豆品质,扩大大豆生产面积。第二,立足东北地区资源禀赋和生产实际,发挥我国高蛋白大豆和菜用大豆的优势,推进形成国产大豆与进口大豆错位竞争、相互补充的新格局。第三,完善大豆补贴、轮作休耕补助等政策,调节大豆与玉米和水稻间的比较利益,调动农民积极性,建设高标准大豆生产基地,加快新成果新装备推广应用,综合提高东北地区大豆综合生产能力与市场竞争力。