财政分权、地方政府行为与产业结构转型升级

2020-11-28甘行琼李玉姣蒋炳蔚

甘行琼 李玉姣 蒋炳蔚

摘 要:基于2007—2017年省级面板数据,构建内含劳动和资本双要素的产业结构合理化和产业结构高度化指标,运用动态面板模型,实证检验财政分权及其影响下的地方政府行为对产业结构转型升级的影响。结果发现:从产业结构合理化和产业结构高度化视角来看,财政分权会显著影响产业结构的转型升级,财政收入分权和财政支出分权促进了产业结构合理化的发展而抑制了产业结构高度化的发展;从传导机制来看,财政收入分权和财政支出分权通过影响地方政府的投资偏好、市场保护、科技投入、环境保护等行为进而影响产业结构的合理化和高度化发展;从PSTR门槛效应来看,地方政府的多种行为会制约产业结构合理化和高度化的升级效果,呈现非线性关系。优化财政体制、规范地方政府行为对于产业结构转型升级具有重要意义。

关键词:财政分权;地方政府行为;产业结构转型升级

中图分类号:F812 文献标识码:A 文章编号:1003-7543(2020)10-0086-18

党的十九大报告指出,我国经济已由高速增长阶段转向高质量发展阶段。我国经济高质量发展的主要驱动力来源于产业结构的转型升级,而产业结构的转型升级离不开有效市场和有为政府作用的发挥。一方面,要注重发挥市场在资源配置中的决定性作用,深入推进市场化改革,激发经济主体的积极性与活力;另一方面,要发挥政府的积极作用,有针对性地提供扶持,引导产业转型升级,共同助力经济增长。我国1994年推行的分税制改革重塑了中央政府与地方政府的利益框架和激励模式,赋予了地方政府相对独立的财政利益及支配权力,由此形成的地方政府行为对产业结构布局及其转型升级产生了直接或间接的影响。特别是过去多年里,地方政府在GDP锦标赛的考核方式下“为增长而竞争”,诱发了地方政府的投资偏好、地方保护、税收竞争等多种行为,这些行为影响了要素资源的组合及生产效率的提升,最终制约了产业结构调整的方向和速度。因此,重新审视财政分权体制及其影响下的地方政府行为对产业结构转型升级的作用效果及影响机理,对于深化财政体制改革、规范地方政府行为、推动产业结构转型升级、促进经济高质量发展具有重要意义。

一、相关文献综述

财政分权对经济增长的重要性早已得到国内外学者的广泛肯定。Weingast 和 Qian指出,财政分权会促进经济激励和政府竞争,影响产业结构,进而影响经济增长[1-2]。产业结构转型升级是经济高质量发展的动力源泉,目前已有学者开始分析我国财政体制对产业结构转型升级的影响,这是从另一个视角分析财政分权的经济增长效应。从总体上看,关于财政分权与产业升级之间关系研究的文献相对较少,其研究思路大体可分为两种:第一种思路是从细分产业的视角出发,具體分析财政分权对二、三产业发展的作用。周光亮指出,在财政分权制度下,地方政府的投资竞争行为致使政府过度发展第二产业,而忽略了第三产业,进而抑制了产业升级[3]。谭丽焱将财政分权制度内生至高技术企业的决策模型,认为财政收入分权会影响高技术产业的成长,而财政支出分权的影响并不突出[4]。汪霞、黄小艳以中西部地区为研究对象,指出财政分权对中西部地区的第二产业有积极作用,而对第三产业发展存在抑制效果,其原因在于分权体制下地方政府的趋利行为和投资倾向致使地区之间存在重复投资和产业结构趋同的现象[5]。李光龙、黄琼从财政收入分权、财政支出分权角度,分析两者与二、三产业水平之间存在异质性的发展关系,发现财政分权度与产业发展水平之间存在U型关系[6]。第二种思路是从产业结构升级的整体程度衡量出发,构建产业优化升级、产业失衡、产业结构合理化与高度化等指标,考量财政分权对整体产业发展水平的作用。崔志坤、李菁菁指出,财政分权对产业结构升级存在非对称性的作用,即财政收入分权阻碍了产业结构升级,而财政支出分权的影响并不够突出,从整体上看政府竞争会推动产业结构升级[7]。刘建民、胡小梅从财政收入分权、财政支出分权角度考察了产业结构升级指标的空间效应,发现存在非对称的溢出效应,其中财政支出分权对产业结构升级有积极作用,对相邻地区存在约束作用[8]。杨志安等基于地区差异角度,发现财政分权促进了中西部地区的产业结构合理化发展,但不利于其高度化发展[9]。江三良、胡安琪构建了具有层次关系的产业结构升级指标,发现财政分权对产业结构升级具有不同的作用效果,中部地区的财政收入分权效果显著,而东部地区的财政支出分权效果明显[10]。王立勇、高玉胭的研究结果表明,“省直管县”的分权改革给予了县级政府更多的财政收支权和经济自主权,激发了地方政府发展地方经济的热情,对县域产业升级产生了明显的拉动作用,同时他们指出,市场化程度的提高有利于产业结构调整[11]。

综上所述,现有文献仅仅就财政分权对产业结构转型升级的线性效应作了一定的探讨,而就财政分权对于产业结构转型升级的非线性效应少有关注,并未深入分析地方政府行为对产业结构转型升级的具体影响效果。实际上,财政分权对产业结构转型升级的作用在很大程度上是通过地方政府行为作为中介机制来具体发挥作用的,地方政府行为的不同表现形式必然会影响到地区要素资源的组合及其效率改善,影响到产业结构的转型升级。本文就财政分权对产业结构转型升级的非线性效应进行深入探讨,重点分析地方政府行为作为传导机制在财政分权影响产业结构转型升级中的具体作用。

二、财政分权影响产业结构转型升级的理论分析

(一)产业结构转型升级的内涵界定

产业结构转型升级是指各产业之间和各个产业内部的资源配置合理有效、相互之间协调均衡、生产效率稳步提升的发展过程。产业结构转型升级的目标是实现经济增长方式的转变,从高投入、高消耗、高污染、低产出、低质量、低收益转变为低投入、低消耗、低污染、高产出、高质量、高效益,从外延型增长转变为内涵型增长。衡量产业结构转型的标准或指标主要是产业结构的合理化和高度化。其中,产业结构合理化强调产业之间相互关联、彼此协调和均衡发展。目前学术界对产业结构合理化的界定大致可分为四类:一是产业结构协调说;二是产业结构效益说;三是产业结构动态均衡说;四是资源合理配置说。综合而言,产业结构合理化可以被认为是一国或地区各产业适应该国或该地区的消费需求、技术水平、资源禀赋和经济发展水平,各产业间相互协调均衡,达到资源合理配置并产生结构效益的状态。产业结构高度化主要是指通过技术创新和技术进步,带动产业结构整体素质和效率的提升。具体来说,依据不同的产业结构分类方法,产业结构高度化具有不同的表现形式:其一,依据三次产业结构分类法,产业结构高度化是指促进一国的支柱产业由第一产业向第二产业和第三产业依次逐渐转移的过程;其二,依据生产要素密集程度的分类方法,产业结构高度化主要是指促进一国或地区的主要支柱产业由劳动密集型产业向资本密集型产业和技术密集型产业依次转变。实质上,产业结构高度化的核心是生产效率的提升。

(二)财政分权与地方政府行为、产业结构转型升级之间的逻辑关联

财政分权是界定中央政府与地方政府之间事权、支出责任以及财力配置的重要制度。财政分权使地方政府拥有了相对独立的财政利益,也具有了事权及支出责任,确立了地方政府的利益主体地位。在既定的财政分权体制和上级政府的政绩考核制度下,地方政府会追求自身利益最大化,具体包括地方经济发展绩效最大化和地方政府税收最大化。地方政府官员的任期制决定了地方政府官员的目标“短视”。因此,地方政府会产生一系列异化行为,以获取尽可能多的财政收入或地方经济产出。地方政府的种种行为会影响到产业结构的转型升级。具体地,地方政府可能会存在投资偏好、地方保护、科技投入、环境保护等多种行为,从不同角度影响产业结构的合理化和高度化发展。

第一,地方政府可能存在投资偏好行为,倾向于发展能带来高税收收入、高经济产出的房地产行业,使生产要素资源过多地流入房地产行业。这不利于其他行业发展,并造成了不同产业间的发展失衡,不利于产业转型升级。

第二,地方政府可能存在的市场保护主义行为,会限制要素资源的自由流动。产业结构的升级需要依靠规模经济和技术溢出等因素的共同推动。然而,在现行财政分权体制下,地方政府会偏好“诸侯经济”而分割市场,干预要素资源的自由流动,以显性或隐性的优惠政策重点扶持相关行业的发展,最终导致产业发展失衡。

第三,地方政府的科技投入是引导技术进步和技术创新、提升要素生产效率的推动力量,有利于产业结构转型升级。科技进步是产业升级的关键。然而,在财政分权体制下,地方政府相对重视短平快的项目投资,而不愿意进行技术创新投入,这是因为科技创新投资具有周期长、风险大、投入产出回报率具有不确定性等特点。实践中,地方政府可能会固化财政科技投入占比,甚至将科技支出投向那些“多快好省”的创新项目。

第四,地方政府的环境保护行为也会影响产业结构转型升级。在现行的财政分权体制下,地方政府以环境规制规范企业的污染行为,但习惯于依赖高税收、高收益的污染密集型产业促进地方经济增长,结果往往会忽视环境保护,甚至低标准执行环境规制标准。当环境规制与产业发展存在对立的情况下,地方政府可能会降低环境规制的要求而争夺要素资源,从而会影响地方产业结构的转型升级。

三、模型构建与指标说明

(一)模型构建

(二)指标说明

1.被解释变量

被解释变量从合理化和高度化视角考量产业结构转型升级instru。产业结构合理化以资源配置说为依据,关注各产业间资源配置的协调程度。产业结构高度化以生产效率说为依据,关注各产业间要素生产效率的提升程度。具体设计如下:

(1)产业结构合理化

本文的独特之处是从资本和劳动要素两个方面构建产业结构转型升级指标,是对现有学者多用劳动要素构建产业结构转型升级指标的补充。由于目前尚未公布资本数据,因而本文利用永续盘存法估算资本存量,公式为Kt=(1-δ)Kt-1+It。投资总额借鉴宗振利和廖直东的思路[18],使用固定资产投资额替代缺失的固定资产形成额;投资缩减指数参考徐现祥等的计算方法[19];折旧率参考张军等设定为9.6%[20];基期资本存量采用Hall & Jones的方法[21],即基期投资额与各省份投资增长的几何平均数加折旧率之比,计算公式为K=I/(gt+δ)。最后,计算出本文所使用的资本存量数值。

2.核心解释变量

财政分权fd为本文的核心解释变量。关于财政分权的衡量,国内文献主要是从收入和支出视角来反映中央政府与地方政府之间的事权与财权配置的关系。本文借鉴王文剑等的思路以“人均省级财政支出占人均总财政支出的比重”作为衡量财政支出分权的指标[22],以克服“人均省级财政支出占人均中央财政支出的比重”所导致的多元共线性问题。同时,为全面考察地方财政分权的程度,本文用收入分权fd_sr和支出分权fd_zc共同衡量财政分权,用以验证结果的稳健性。具体公式如下:

3.地方政府行为

地方政府的相关行为会对本地资源配置和产业布局产生较大的影响,影响地区的投资动向、资源配置与经济活动,进而影响产业结构转型升级水平。基于前文的理论分析,构建投资偏好行为inv_fdc、市场保护行为scfg、科技投入行为czkj、环境保护行为hjgz四个指标,从多个角度靠察地方政府行为对于产业结构转型升级的影响(见表1,下页)。具体指标含义如下:

地方政府投资偏好行为的衡量指标为房地产投资偏好inv_fdc。用房地产开发固定资产投资占固定资产投资总额的比重来表示,该值越大,说明地方政府对房地产投资的倾向性越强。

地方政府科技投入行为的衡量指标为财政科技支出czkj。用财政科技支出占总财政支出的比重来表示,该值越大,說明地方政府对科技的关注度越高,越重视研发创新投入。

地方政府环境保护行为的衡量指标为环境规制指标hjgz。用环境污染治理投资总额占国内生产总值的比重来表示,该值越大,说明地方政府对环境保护的重视程度越高,也说明产业发展过程中政府对环境污染型企业的管控力越强。

4.控制变量

在财政分权与产业结构转型升级的分析框架下,本文选取以下控制变量:(1)地区税收,用地区税收收入占GDP的比重来表示,以此衡量地方政府税收收入的占比;(2)人力资本,用平均受教育年限来表示,具体计算公式为:(初中生在校人数/总人口数)*9+(普通高中在校人数/总人口数)*12+(中职在校人数/总人口数)*12+(普通高等学校在校人数/总人口数)*16;(3)居民消费需求,用居民消费水平占人均GDP的比重来表示;(4)投资需求,用固定资本形成额占GDP的比重来表示;(5)国外需求,用出口总额占GDP的比重来表示,国外需求所带来的对外开放程度对各地区的资本市场以及产品市场有着较大的影响,进而会影响产业结构转型升级;(6)经济发展水平,用人均GDP的对数表示,地区的经济发展效益越好,一般意味着该地区的产业结构越合理,产业转型升级的速度和能力越强;(7)市场化程度,用非国有企业固定资产投资占总固定资产投资的比重来表示,随着经济的发展和市场化程度的加深,地区资源配置效率会不断提升,推动产业结构的转型升级;(8)地区金融发展水平,用金融机构年末存款余额占GDP的比重来表示。

(三)数据来源

本文利用2007—2017年的省级面板数据,构建模型实证检验财政分权、地方政府行为与产业结构合理化及高度化发展之间的关系。数据来源于历年《中国固定资产投资统计年鉴》《中国统计年鉴》《中国财政年鉴》《中国环境年鉴》和历年地方统计年鉴。由于西藏自治区的数据缺失严重,故本文将其剔除。本文的数据为30个省(区、市)11年的330个样本的平衡面板数据。同时,本文所有涉及GDP的相关指标均进行了分省份或分产业的价格平减处理,固定资产投资额也相应进行了价格调整。

四、实证结果分析

(一)财政分权与产业结构转型升级的基准回归

本文从产业结构合理化、产业结构高度化两个角度来分析财政分权对产業结构转型升级的影响,运用系统GMM的方法估计动态面板,将被解释变量的滞后项作为工具变量。表2基准回归的模型显示,AR(1)的P值小于0.1,AR(2)的P值大于0.1,即不存在二阶自相关,也就是扰动项不存在自相关。同时,Hansen检验的P值大于0.1,表明工具变量不存在过度识别问题,证明了工具变量的有效性。

表2中模型(1)—(4)是针对产业结构合理化指标的回归结果。模型(2)、(4)表明,财政收入分权与财政支出分权对产业结构合理化影响的系数分别为0.424、0.793,且均在1%的水平上显著为正,说明财政收入分权、财政支出分权与产业结构合理化之间存在显著正向关系。模型(5)—(8)是针对产业结构高度化指标的回归结果。模型(6)、(8)表明,财政收入分权与财政支出分权对产业结构高度化的影响系数分别为-0.225和-0.206,且均在1%的水平上显著为负,表明财政收入分权、财政支出分权与产业结构高度化之间为显著负向关系,即财政分权不利于产业结构的高度化发展。财政收入和支出分权对产业结构合理化、高度化呈现不同的反应结果,这与财政分权体制对产业间要素资源的协调配置影响有着密切关系。一方面,地方政府会基于经济发展职能的要求,注重引导资源在本地区的合理配置,带动市场多元化创造经济产出,以推动产业结构合理化发展;另一方面,财政分权体制带给了地方政府较大的增收压力,致使地方政府目光短视、在特定时期往往倾向于支持能够快速增加地方政府收入的房地产业发展,而忽视了科技创新所带来的生产效率提高的长期增长效应,最终导致产业结构的高度化发展不足。本文在后文还会进一步分析财政分权体制下地方政府行为制约产业结构高度化升级的路径。

从控制变量来看,各控制变量对产业结构合理化、高度化的影响方向和效果有所不同。投资需求对产业结构合理化为正向作用而对高度化为负向作用。因此,从长期来看,仅依靠固定资产投资来推动产业结构高度化发展显然是不够的。地区税收与产业结构合理化之间为显著负向关系,说明地方税收过高会导致企业成本负担上升,可能会引发资源转移到税负较低的地区,从而不利于本地区劳动、资本要素的合理配置。地区税收与产业结构高度化之间的关系不显著,可能与地区税收收入的规模较小有关。在现行的财政体制下,地方税收是本地财政收入的重要来源,如果地方税收收入规模太小,可能会影响与产业高度化发展相关的教育科技投入,从而有可能对产业结构高度化发展的作用不明显。由此可见,地区税负与产业结构的合理化和高度化之间呈现不对称关系。人力资本与产业结构高度化之间为显著正向关系,说明人力资本的积累可以有效促进产业结构的高度化发展;人力资本与产业结构合理化之间为负向关系,表明较高人力资本的积累可能暂时不利于产业之间的资源优化配置,其原因可能是我国大量低水平的劳动资源在产业结构转型升级的过程中可能会出现短期的结构性错配现象;也可能是因为人力资本积累的周期比较长,在短期内需要占用大量资源,而发挥作用则是将来的事情。居民消费对产业结构转型升级的作用表现并不完全显著,说明当前消费对于产业升级的作用较小。国外需求对产业结构合理化为正向促进作用,出口对于产业发展有着重要的影响,出口能力代表着国际市场对产品的认可和需求能力,一定程度上会倒逼国内企业加快转型升级,以占据国际市场更多份额。地区的经济发展水平与产业结构紧密相关,经济发达的地区一般都拥有较多的人才、技术等优势资源,有利于该地区的产业结构转型升级。市场化水平对产业结构合理化和高度化的作用表现为非对称效应。这与当前的市场环境发展不足有关,表明政府应注重本地市场化的发展,以此推动产业结构调整。金融发展对产业结构合理化有着重要影响,金融资本的流动与政策鼓励对产业结构转型升级提供了极大的便利条件,会促进其合理化发展。

(二)稳健性检验

1.内生性检验:基于工具变量方法的再检验

考虑到财政分权与产业结构转型升级之间可能因内生性问题而带来偏误,本文采用工具变量方法进行再回归。基于相关性和外生性条件,采用滞后一期的财政分权度作为工具变量,具体结果如表3(下页)所示。由模型(1)—(4)的实证结果可知,基于工具变量的考虑,财政收入分权与财政支出分权所估计的系数方向和显著水平与基准回归保持一致,即再次证明了财政收入分权、财政支出分权对产业结构合理化有正向作用,而对高度化有负向作用。

2.稳健性检验:基于产业结构转型升级的构成要素差异的再分析

本文所构建的产业结构合理化和高度化指标是基于劳动和资本要素的整体考虑,这里替换被解释变量,分别构建仅考虑劳动要素和仅考虑资本要素的产业结构合理化和高度化指标,分析财政收入分权、财政支出分权对不同要素构成的产业结构转型升级指标的影响,结果如表4所示。从整体上看,财政收入分权、财政支出分权对劳动、资本的产业结构合理化仍呈正向关系,对劳动、资本的产业结构高度化呈负向关系,与基准回归保持一致。具体来说,若仅考虑劳动要素,可发现财政分权对产业结构的影响方向与基准回归一致,即收入分权、支出分权均对产业结构合理化产生正向作用,而对产业结构高度化为负向作用。若仅考虑资本要素,可发现财政收入分权与产业结构合理化之间为正向关系,而与产业结构高度化为负向关系,财政支出分权对产业结构高度化作用并不显著。这可能与中央政府和地方政府的事权责任与财力配置有关。现行财政分权导致了地方政府的事权高于财权、支出责任多于财力。为了寻求发展,地方政府可能会依赖于中央政府的转移支付,依靠中央“输血”的方式提高自身发展经济的实力,而中央的转移支付大多用于均等化的基本公共服务提供,地方政府对于中央的转移财力缺乏自主支配空间,因而实践中可用于企业技术创新的财力有限,由此可能导致财政支出分权对于资本要素所反映的产业升级影响不显著。

(三)地方政府行为影响产业结构升级的效应分析:基于中介效应模型

基于本文构建的中介效应模型,结合表2和表5—8来分析地方政府行为的中介效应,即财政分权影响产业结构转型升级的传导机制。参考温忠麟等所提出的中介效应检验思路[12],结合本文的实证分析结果,检验方程(2)和(3)的系数发现均为显著,这表明财政分权的一部分效应是通过地方政府行为的中介变量而影响产业结构转型升级的。接下来,检验核心变量的显著性,以此判断是部分效应还是全部效应,结果发现本文基本上为部分效应,验证了地方政府行为所起到的机制作用。

1.地方政府投资偏好行为的效应分析

表5是财政分权通过影响地方政府投资偏好行为进而影响产业結构合理化和高度化升级的回归结果。通过模型(1)、(4)可以发现,财政收入分权对地方政府投资偏好行为的影响显著为负,而财政支出分权对投资偏好行为的影响显著为正。这说明,我国地方政府倾向于发展房地产业的投资偏好行为主要是财政收入分权和财政支出分权与地方政绩考核机制叠加所致。针对产业结构合理化的模型(2)、(5)的分析发现,地方政府投资偏好对产业结构合理化有着显著的负向作用,且财政收入分权与财政支出分权对产业结构合理化的作用效果显著为正,说明地方政府投资偏好行为只产生了部分中介效应。针对产业结构高度化的模型(3)、(6)的分析发现,地方政府投资偏好行为对产业结构高度化有着显著的正向作用,证明了地方政府投资偏好行为仅产生了部分中介效应。可见,地方政府投资偏好对于产业结构合理化和高度化的作用方向是存在一定差异的。这与两种视角所要求的地方政府行为的效果不同有关。当地方政府看重短期经济目标而倾向于投资房地产业时,就会忽略行业间的协调发展,进而发生资源的错配扭曲,不利于合理化发展。不过,地方政府重视发展房地产业的同时也可能会带动其他行业的发展,如新型建材、有色金属、装修设计服务、家电等行业,可能形成齐头并进、共同发展的局面,进而一定程度上有助于推动产业结构的高度化发展。

2.地方政府市场保护行为的效应分析

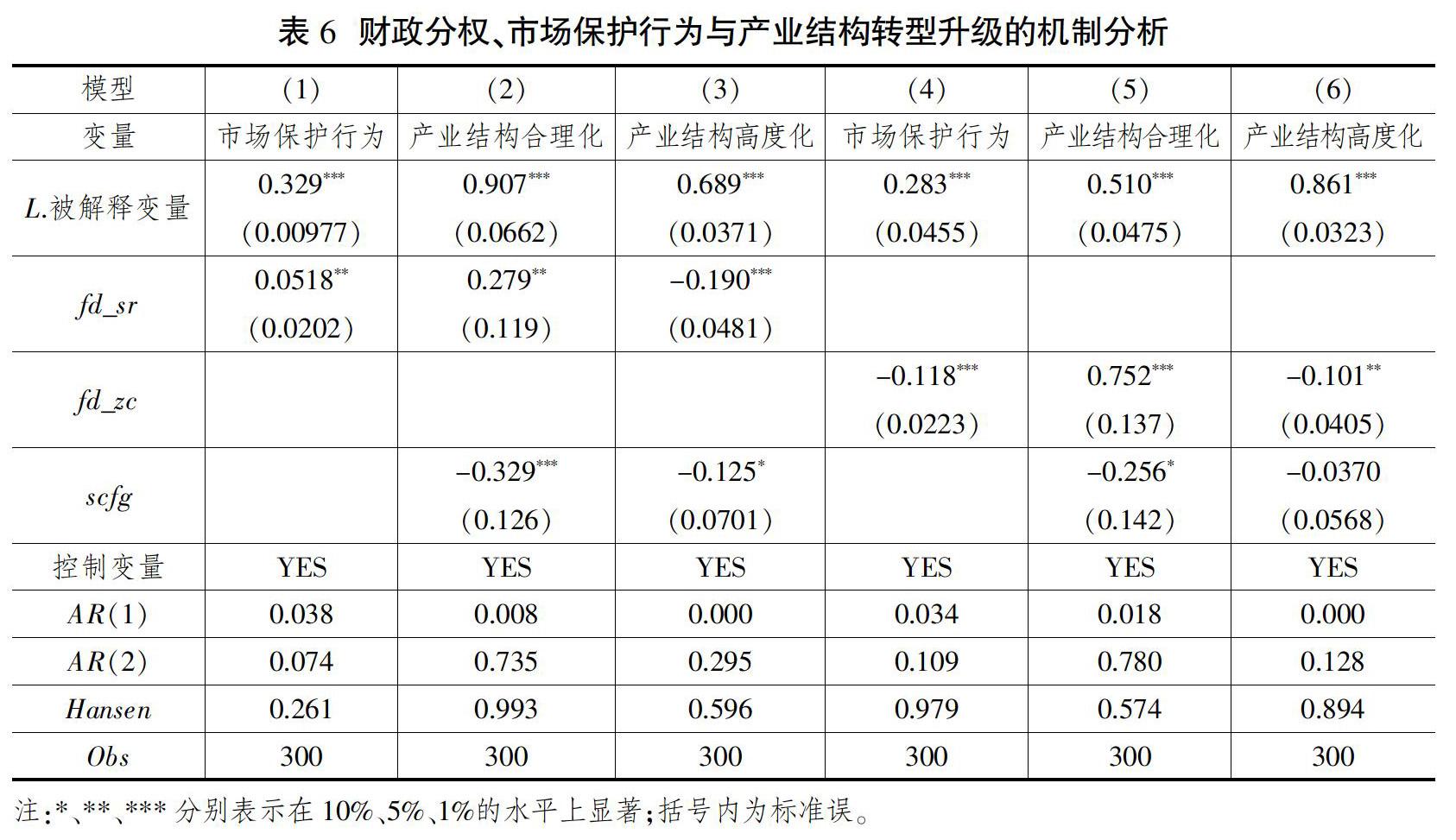

表6是财政分权通过影响地方政府市场保护行为进而影响产业结构合理化和高度化的回归结果。若地方政府采取市场分割的保护行为,则会限制要素资源的自由流动,进而会导致产业结构间的发展不平衡和资源配置低效。模型(1)、(4)显示,财政收入分权和财政支出分权对政府的市场保护行为存在非对称关系,财政收入分权为正向作用而财政支出分权为负向作用。针对产业结构合理化的模型(2)、(5)以及高度化的模型(3)显示,市场保护行为对产业结构合理化和高度化的作用均显著为负,表明市场保护行为不利于产业结构的转型升级,存在部分中介效应,且对产业结构合理化的效果是强于产业结构高度化的。财政分权制度会导致地方政府基于自主权和发展地方经济的角度而采取行政手段切断区域间的市场交易,造成市场分割现象。虽然可保护地方产业免受外来竞争的威胁,在短期内推动本地经济增长,获得更多的财政收入,从长期来看却阻碍了要素自由流动和资源有效配置,不利于产业结构合理化发展。

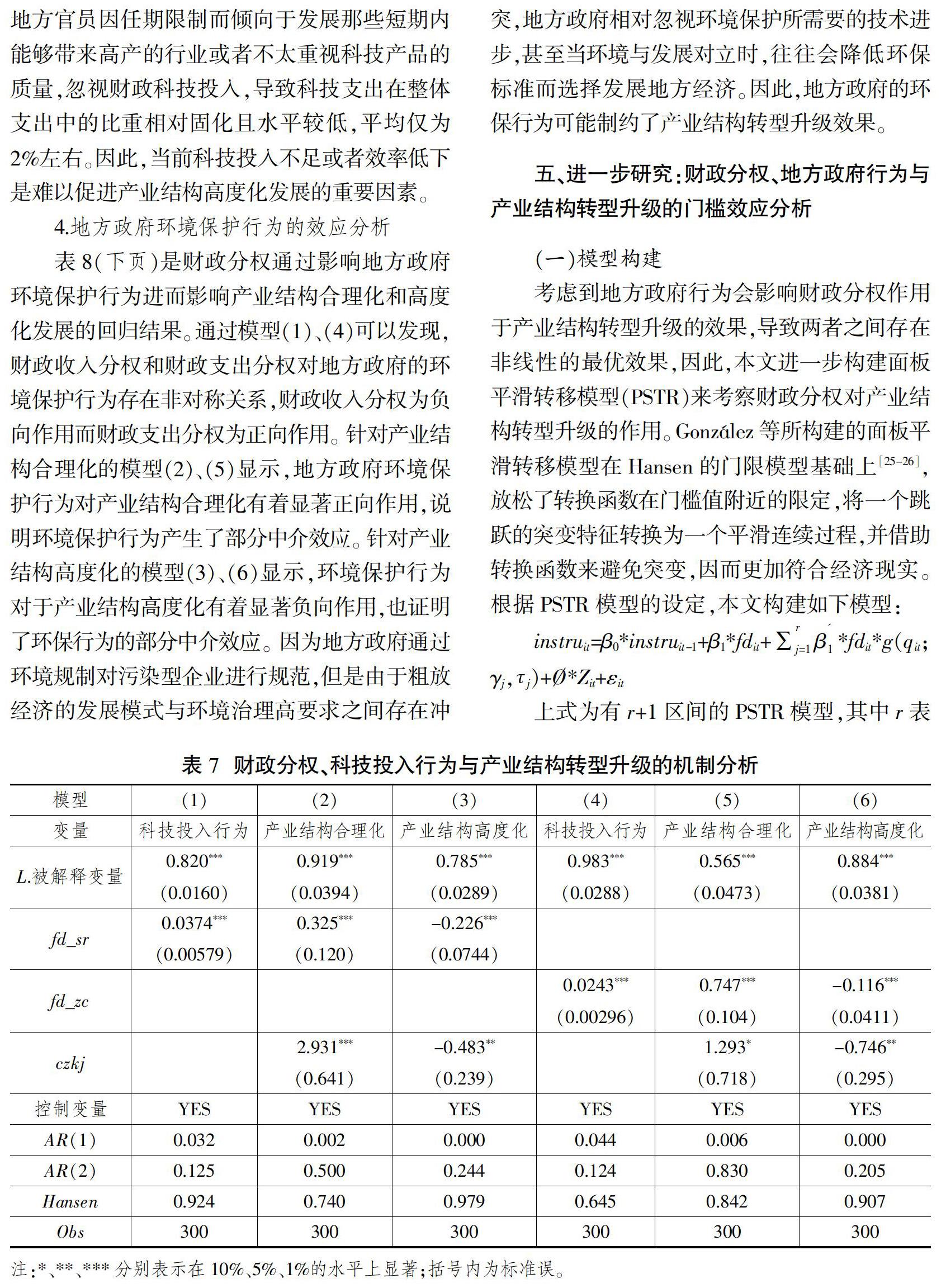

3.地方政府科技投入行为的效应分析

表7(下页)是财政分权通过影响地方政府科技投入行为进而影响产业结构合理化和高度化的回归结果。由模型(1)、(4)发现,财政收入分权和财政支出分权会显著影响财政科技投入行为且呈正向关系。针对产业结构合理化的模型(2)、(5)显示,财政科技投入对产业结构合理化有着正向促进作用,证明了财政分权影响科技行为进而影响产业结构合理化的机制效应,地方政府科技行为产生了部分中介效应。针对产业结构高度化的模型(3)、(6)显示,地方政府科技行为对产业结构高度化有着显著负向作用,说明当前的政府科技行为不利于产业结构的高度化发展。科技投入是产业生产效率提高的关键因素,但是地方官员因任期限制而倾向于发展那些短期内能够带来高产的行业或者不太重视科技产品的质量,忽视财政科技投入,导致科技支出在整体支出中的比重相对固化且水平较低,平均仅为2%左右。因此,当前科技投入不足或者效率低下是难以促进产业结构高度化发展的重要因素。

4.地方政府环境保护行为的效应分析

表8(下页)是财政分权通过影响地方政府环境保护行为进而影响产业结构合理化和高度化发展的回归结果。通过模型(1)、(4)可以发现,财政收入分权和财政支出分权对地方政府的环境保护行为存在非对称关系,财政收入分权为负向作用而财政支出分权为正向作用。针对产业结构合理化的模型(2)、(5)显示,地方政府环境保护行为对产业结构合理化有着显著正向作用,说明环境保护行为产生了部分中介效应。针对产业结构高度化的模型(3)、(6)显示,环境保护行为对于产业结构高度化有着显著负向作用,也证明了环保行为的部分中介效应。因为地方政府通过环境规制对污染型企业进行规范,但是由于粗放经济的发展模式与环境治理高要求之间存在冲突,地方政府相对忽视环境保护所需要的技术进步,甚至当环境与发展对立时,往往会降低环保标准而选择发展地方经济。因此,地方政府的环保行为可能制约了产业结构转型升级效果。

五、进一步研究:财政分权、地方政府行为与产业结构转型升级的门槛效应分析

(一)模型构建

考虑到地方政府行为会影响财政分权作用于产业结构转型升级的效果,导致两者之间存在非线性的最优效果,因此,本文进一步构建面板平滑转移模型(PSTR)来考察财政分权对产业结构转型升级的作用。González等所构建的面板平滑转移模型在Hansen的门限模型基础上[25-26],放松了转换函数在门槛值附近的限定,将一个跳跃的突变特征转换为一个平滑连续过程,并借助转换函数来避免突变,因而更加符合经济现实。根据PSTR模型的设定,本文构建如下模型:

(二)模型检验结果分析

第一,对模型进行线性和非线性检验,以此判断模型变量是否有非线性关系以及转移函数的个数。通过表9(下页)可知,模型(1)—(8)的线性检验统计量LMχ、LMF、HACχ和HACF均能在10%的显著水平上拒绝线性关系的原假设,即模型(1)—(8)具有非线性特征,说明财政分权与产业结构转型升级之间存在因地方政府行为所造成的非线性转换效应。从剩余非线性检验结果来看,LMχ、LMF、HACχ和HACF在10%的水平上无法拒绝原假设,因此确定模型的转换函数个数为1个。

第二,确定模型的位置参数m个数。由LMχ、LMF、HACχ和HACF统计量的P值,本文发现m取1时,模型最强烈拒绝原假设。因此,模型的位置参数设定为1,即门槛值为1个。

(三)PSTR模型估计结果

表10(下页)为不同转移变量情况下的财政支出分权影响产业结构转型升级的估计结果,表11(下页)为财政收入分权的估计结果并作为支出分权的稳健性检验。分析表10的结果可以得到四种地方政府行为作为转移变量时财政分权对产业结构合理化和高度化的非线性关系。

第一,就地方政府投资偏好行为的模型(1)、(5)而言,在模型(1)中财政支出分权与产业结构合理化的线性估计显著为正,转移变量的非线性部分系数显著为负,模型处于高区制状态时的综合系数为0.700,说明当地方政府投资偏好行为超过位置参数时会抑制产业结构合理化的发展,弱化财政分权对产业结构合理化的促进作用。在模型(5)中财政支出分权对产业结构高度化的线性作用显著为负,转移变量的非线性部分显著为正,模型处于高区制状态时综合系数为-0.166,说明当地方政府投资偏好超过位置参数时会促进产业结构的高度化发展,弱化财政支出分权对产业结构高度化发展的抑制作用。这是因为,地方政府短期内为拉动经济增长而忽视了产业间的协调发展,致使资源配置发生扭曲,不利于产业结构的转型升级。

第二,就地方政府市场保护行为的模型(2)、(6)而言,在模型(2)中财政支出分权对产业结构合理化的线性关系显著为正,转移变量的非线性部分系数为负,处于高区制的综合系数为0.584,当超过位置参数时地方政府保护行为会抑制产业结构合理化的发展,弱化财政分权对产业结构合理化的促进作用。在模型(6)中财政支出分权对产业结构高度化的线性作用显著为负,转移变量的非线性部分不显著,说明不存在非线性关系。政府过度保护行为限制了要素的自由流动和资源有效配置,这可能会造成产业升级停滞。因此,当市场分割达到一定的门槛值时,就会产生不利于经济增长的效应。同时,也可能因为市场保护限制了经济发达地区的技术溢出,所以市场保护无法改变财政支出分权对产业结构高度化的影响。

第三,就地方政府科技投入行为的模型(3)、(7)而言,在模型(3)中财政支出分权对产业结构合理化的关系显著为正,转移变量的非线性部分显著为正,处于高区制的综合系数为0.812,超过位置参数的科技投入会促进产业结构合理化的发展,进而加强财政分权对产业结构合理化的推动作用。在模型(7)中财政支出分权对产业结构高度化的线性作用显著为负,转移变量的非线性部分为负向效果,综合系数为-0.210,说明科技投入会强化财政支出分权对产业结构高度化的作用,但无法缓解财政分权所带来的消极作用。科技创新支出是一项需要长周期和高投入的项目,投入的高低无法与生产效率的发展呈现绝对的正向关系,且地方政府官员会倾向于发展短期高产出的粗放经济,相对不重视科技投入的增长。因此,财政科技投入的不足或者效率低下可能是该因素无法促进产业结构高度化发展的诱因。

第四,就地方政府环境保护行为的模型(4)、(8)而言,在模型(4)中财政支出分权对产业结构合理化的关系为正向显著,转移变量的非线性部分为负向不显著,说明不存在非线性关系。在模型(8)中,财政支出分权对产业结构高度化的线性作用显著为负,转移变量的非线性部分为负向效果,高区制时的综合系数为-0.213,说明超过位置参数时地方政府环境保护行为会抑制产业结构的高度化发展,强化财政支出分权对产业结构高度化的抑制作用,不利于产业结构高度化的发展。由于地方政府习惯以环境规制的方式来治理环境污染,但与此同时地方政府又会以低环保标准来吸引企业进入本地,导致环境污染严重,最终弱化了环境治理,制约了产业结构的高度化发展。

表11为财政收入分权在四种地方政府行为的转移变量情况下对产业结构合理化和高度化的估计结果,作为财政支出分权的稳健性检验,共同解释地方政府行为所产生的影响对产业结构转型升级的作用。通过对比地方政府的投资偏好、地方保护、科技投入、环境保护行为,发现财政收入分权与转移变量的合计部分对产业结构合理化和高度化的作用方向和显著性水平并未发生较大变化。虽然转移变量的非线性部分的显著性有所降低,但是对于它们的作用解释并没有较大差异,由此进一步验证了模型结果。

六、结论与政策建议

本文以2007—2017年的省级面板数据为样本,从产业结构合理化和产业结构高度化的双重视角,构建动态面板模型、中介效应模型和面板平滑转移模型,实证分析财政分权对产业结构合理化和高度化的作用效果,以及财政分权体制下地方政府投资偏好、地方保护、科技投入、环境保护等行为对产业结构转型升级发挥作用的传导路径。结果发现:第一,从产业结构合理化和高度化角度来看,以资源配置说和生产效率说为落脚点,构建内含劳动和资本两个要素的产业结构合理化和高度化指标,验证了财政分权可以显著影响产业结构转型升级,发现财政收入分权和财政支出分权在促进产业结构合理化发展的同时却抑制了产业结构高度化的发展。基于劳动和资本要素单视角考察的产业结构转型升级效应检验发现,财政分权仍然显著促进了产业结构的合理化发展,却抑制了产业结构高度化发展。第二,从传导机制来看,财政收入分权和财政支出分权通过影响地方政府的投资偏好、市场保护、科技投入、环境保护等行为进而影响产业结构合理化和高度化的发展,地方政府行为产生了部分中介效应。第三,从PSTR门槛效应来看,地方政府的多种行为会制约产业结构合理化和高度化的升级效果,呈现非线性关系,当地方政府行为的水平超过位置参数时会影响财政分权的作用效果,进而约束产业结构转型升级。

基于上述结论,提出如下政策建议:

第一,坚守有效市场和有为政府的理念,充分发挥市场在资源配置中的決定性作用。积极发挥政府作用,明确地方政府的职能定位,理清政府与市场的关系,积极向服务型政府转变。推动市场化改革,并合理利用财政资源,引导要素资源在产业之间的合理流动与有效配置,推动产业结构合理化和高度化发展。

第二,深化财政体制改革,合理配置中央政府与地方政府之间的事权、支出责任及财力配置,从体制上保障地方政府的财力与其事权和支出责任相匹配。坚持因时因地因领域制宜下进行适度分权的原则,对财政分权水平实行动态调整,以便适应经济发展方式转变的要求,推动产业结构转型升级。改革政绩考核机制,引导地方政府间的良性竞争,纠正地方激励扭曲现象,破除市场保护主义和行政垄断,进而充分发挥地方信息优势,实行区域之间的产业合理分工和有效资源配置,推进有利于产业结构转型升级的要素转移和效率提升,实现产业结构协调高效发展。

第三,规范地方政府行为。调整地方政府的投资偏好,以本地资源禀赋和区位优势为依据,有针对性地制定适合本地经济社会条件的产业发展战略。规范地方政府的税收竞争行为,通过财税支持引导生产要素在各产业部门间的合理配置,注重产业结构合理化的发展。

第四,加大地方政府科技投入力度和环保投入力度。努力营造鼓励企业技术创新的良好氛围,建立普惠性支持技术创新的政策体系,对企业的研发投入提供相应补贴或税收优惠,最终建立科技创新的长效激励机制,促进产业向中高端水平迈进。同时,进一步落实环境规制标准,杜绝以环境污染为代价发展产业经济的模式,鼓励具有高附加值的高新技术企业发展,推动产业结构的高度化发展,实现经济高质量增长。

参考文献

[1]WEINGAST B R. The economic role of political institutions: Market preserving federalism and economic development[J]. Journal of Law Economics and Organization, 2000, 11(1): 1-31.

[2]QIAN Y, WEINGAST B R. Federalism as a commitment to preserving market incentives[J]. Journal of Economic Perspectives, 1997, 11(4): 83-92.

[3]周光亮.财政分权、地方政府投资和产业结构调整——来自中国的经验[J].经济问题,2012(1):24-26.

[4]谭丽焱.财政分权制度能促进高技术产业增长吗[J].当代经济研究,2016(8):72-80.

[5]汪霞,黄小艳.财政分权对中西部地区产业结构及效率损失的比较研究[J].统计与决策,2017(2):174-177.

[6]李光龙,黄琼.财政分权对中国产业发展水平影响效应研究[J].江淮论坛,2018(5):57-63.

[7]崔志坤,李菁菁.财政分权、政府竞争与产业结构升级[J].财政研究,2015(12):37-43.

[8]刘建民,胡小梅.财政分权、空间效应与产业结构升级——基于SDM模型的经验研究[J].财经理论与实践,2017(1):116-121.

[9]杨志安,邱国庆.结构性减税对产业结构优化的影响研究——基于中国省级面板数据的实证分析[J].软科学,2019(4):21-24.

[10]江三良,胡安琪.金融业态深化、财政分权与产业结构升级——基于省级面板数据的分析[J].经济与管理评论,2018(5):42-51.

[11]王立勇,高玉胭.财政分权与产业结构升级——来自“省直管县”准自然实验的经验证据[J].财贸经济,2018(11):145-159.

[12]温忠麟,张雷,侯杰泰,等.中介效应检验程序及其应用[J].心理学报,2004(5):614-620.

[13]干春晖,郑若谷,余典范.中国产业结构变迁对经济增长和波动的影响[J].经济研究,2011(5):4-16.

[14]吕明元,陈维宣.中国产业结构升级对能源效率的影响研究——基于1978—2013年数据[J].资源科学,2016(7):1350-1362.

[15]韩永辉,黄亮雄,王贤彬.产业政策推动地方产业结构升级了吗?——基于发展型地方政府的理论解释与实证检验[J].经济研究,2017(8):33-48.

[16]刘伟,张辉,黄泽华.中国产业结构高度与工业化进程和地区差异的考察[J].经济学动态,2008(11):4-8.

[17]CHENERYH B, ROBINSON S, SYRQUIN M.Industrialization and growth: a comparative study[M]. Oxford: Oxford University Press, 1986.

[18]宗振利,廖直东.中国省际三次产业资本存量再估算:1978—2011[J].贵州财经大学学报,2014(3):8-16.

[19]徐现祥,周吉梅,舒元.中国省区三次产业资本存量估计[J].统计研究,2007(5):6-13.

[20]张军,吴桂英,张吉鹏.中国省际物质资本存量估算:1952—2000[J].经济研究,2004(10):35-44.

[21]HALLR E, JONES C I. Why do some countries produce so much more output per worker than others?[J]. The Quarterly Journal of Economics, 1998, 114(1): 83-116.

[22]王文劍,仉建涛,覃成林.财政分权、地方政府竞争与FDI的增长效应[J].管理世界,2007(3):13-22.

[23]桂琦寒,陳敏,陆铭,等.中国国内商品市场趋于分割还是整合:基于相对价格法的分析[J].世界经济,2006(2):20-30.

[24]踪家峰,周亮.市场分割、要素扭曲与产业升级——来自中国的证据(1998—2007)[J].经济管理,2013(1):23-33.

[25]GONZáLEZ A, TER?魧SVIRTA T, DIJK D V, et al. Panel smooth transition regression models[R]. Research Papers, Department of Economics and Business Economics, Aarhus University, 2017.

[26]GONZáLEZ A, TER?魧SVIRTA T, DIJK D V.Panel smooth transition regression models[R]. Research Papers, Quantitative Finance Research Centre, University of Technology Sydney, 2005.

Abstract: Based on the provincial panel data from 2007 to 2017, this paper constructs indicators for the rationalization of industrial structure and the elevation of industrial structure, with dual elements of labor and capital, and uses the dynamic panel model to empirically test the impact of fiscal decentralization and the local government behaviors caused by it on the upgrading of industrial structure. The results show that: From the perspective of rationalization and elevation, it is found that fiscal decentralization will significantly affect the upgrading of industrial structure, that is, fiscal revenue decentralization and expenditure decentralization promote the development of rationalization but inhibit the development of upgrading. From the perspective of transmission mechanism, fiscal revenue decentralization and expenditure decentralization affect the rationalization and elevation of industrial structure by influencing the investment preferences of local governments, market protection, investment in science and technology, environmental protection and other behaviors. From the perspective of PSTR threshold effect, various behaviors of local governments will restrict the effect of industrial structure rationalization and elevation, showing a nonlinear relationship. It is of great significance to optimize the financial system and regulate the behavior of local governments for the upgrading of industrial structure.

Key words: fiscal decentralization; local government behavior; upgrading of industrial structure