大变局下中国工业利用外资的态势、风险与“十四五”政策着力点

2020-11-28刘建丽

摘 要:工业利用外资的数量和质量,在很大程度上决定着中国作为“世界工厂”的地位,也影响着“以国内大循环为主体、国内国际双循环相互促进的新发展格局”的形成。当今世界正处于百年未有之大变局中,中国工业利用外资面临中美贸易摩擦和“逆全球化”的冲击。近10年来,中国实际利用外资额总体保持平稳增长,但工业利用外资额及其占全行业利用外资额比重总体上呈下降态势,在中国传统要素成本优势相对弱化的情况下,下一步工业“稳外资”面临一定压力。数据分析表明,中国工业利用外资取得了积极成效,但也存在一些问题和隐忧。展望“十四五”,需充分研判中美贸易摩擦和全球新冠肺炎疫情的冲击和影响,趋利避害,积极拓宽利用外资渠道和来源,通过提高外资对中国的投资黏性,稳定工业利用外资规模;适当调整引资方向,充分发挥外资企业在畅通“双循环”方面的独特作用,提升工业利用外资质量。

关键词:大变局;工业利用外资;“十四五”时期

中图分类号:F424 文献标识码:A 文章编号:1003-7543(2020)10-0050-13

当今世界正面临百年未有之大变局,国际投资和产业链国际分工正在经历较大幅度的调整。长期以来,中国以较低的生产要素成本、较健全的生产配套体系和较大容量的消费市场,吸引着外商直接投资持续流入,并保持着世界第二大外资流入国的地位。与这些有利因素相对应,工业尤其是制造业一直是外商直接投资的优先领域。工业利用外资的数量和质量,在很大程度上决定着中国作为“世界工厂”的地位,也影响着“以国内大循环为主体、国内国际双循环相互促进的新发展格局”的形成。在当前形势下,即使我国可以在国内形成相对完整的生产体系,但积极参与全球分工仍然是获得产品多样性、促进分工深化、跟随全球技术潮流的必要途径[1]。因此,在更高水平上推行对外开放,吸引外资进入,与本国企业形成紧密协作关系非常重要。同时,进一步扩大开放,缩减外资准入负面清单,也是我国维护公平的贸易与投资环境、促进全球资源有效配置的重要承诺。从政策导向和投资流量来看,中国利用外资已经从规模和效率导向转向高质量发展阶段[2]。“十三五”时期,工业占全行业利用外资比重由前期持续下降转为相对稳定的态勢。2013年以来,新时代全面开放新格局逐渐形成并不断深化[3],在中国加快构建形成开放型经济新体制的背景下,工业利用外资面临中美贸易摩擦和“逆全球化”的冲击,加之中国传统要素成本优势相对弱化,下一步工业利用外资规模的相对稳定面临一定压力,“稳规模、提质量”将成为“十四五”时期工业利用外资的主要任务。

一、中国工业利用外资回顾:绩效表现与基本特征

近10年来,中国实际利用外资额总体保持平稳增长。“十三五”期间,中国实际利用外资额实现了逆势平缓增长。工业尤其是制造业一直是外商直接投资的重点领域,工业利用外资的规模与质量,直接影响着我国经济高质量发展的质态。总结、透视工业利用外资的特征、态势是预判引资风险的基础和前提。从近10年工业利用外资的表现来看,成效与隐忧并存,具体表现在六个方面。

(一)中国利用外资流量保持逆势平缓增长态势

2010年以来,中国非金融领域年均实际利用外资额达1227亿美元,利用外资稳中有升。尽管2012年以来中国FDI流量增长放缓,但中国仍然是世界最具吸引力的FDI目的地之一。2016年以来,在全球FDI流量大幅降低的背景下,中国实际利用外资额实现了连续逆势增长。尤其是2018年以来,在美国挑起中美贸易摩擦的背景下,中国实际利用外资额保持了稳定增长。2018年、2019年,中国实际利用外资额连续创下1349.7亿美元、1381.4亿美元新高,分别增长3%、2.4%(见图1),显示外商对华投资信心仍然强劲。

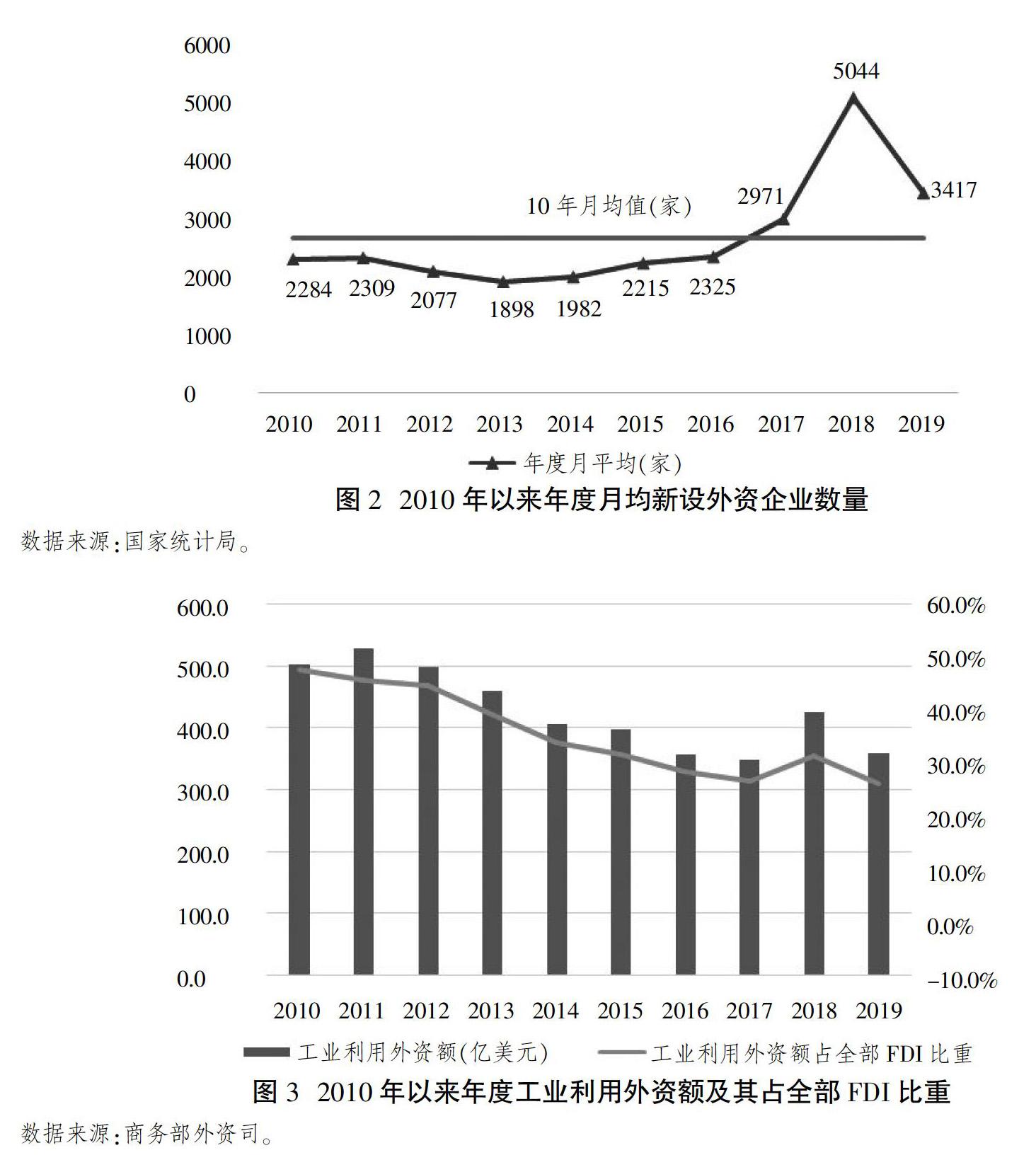

(二)新设外资企业数量在2018年达到高点后有所回落

近10年来,我国平均每月新设外商投资企业2652家,近3年保持在较高水平。2018年,全国新设立外商投资企业60 533家,月均设立5044家,激增69.8%,成为近10年以来新设外资企业数量最多的年份;2019年数量虽有明显下降,但仍大大高于10年均值(见图2,下页)。

(三)工业利用外资额及其占全行业利用外资额比重总体上呈下降态势

根据商务部相关数据,“十二五”至“十三五”前期,工业利用外资额在全行业利用外资规模缓慢增长的背景下不断下降,直至2017年,工业实际利用外资额以348.1亿美元触底。同时,工业利用外资比重由2010年的47.5%降至2019年的26%,年均降低2个百分点,工业利用外资额近10年来呈下降态势(见图3,下页)。不过从“十三五”的表现来看,虽然服务业已成为我国利用外资的主导产业,但工业利用外资的基础仍然较为稳固,最近几年工业利用外资额保持基本稳定,包含产业升级效应和产业转移效应的外资结构调整仍在进行之中。

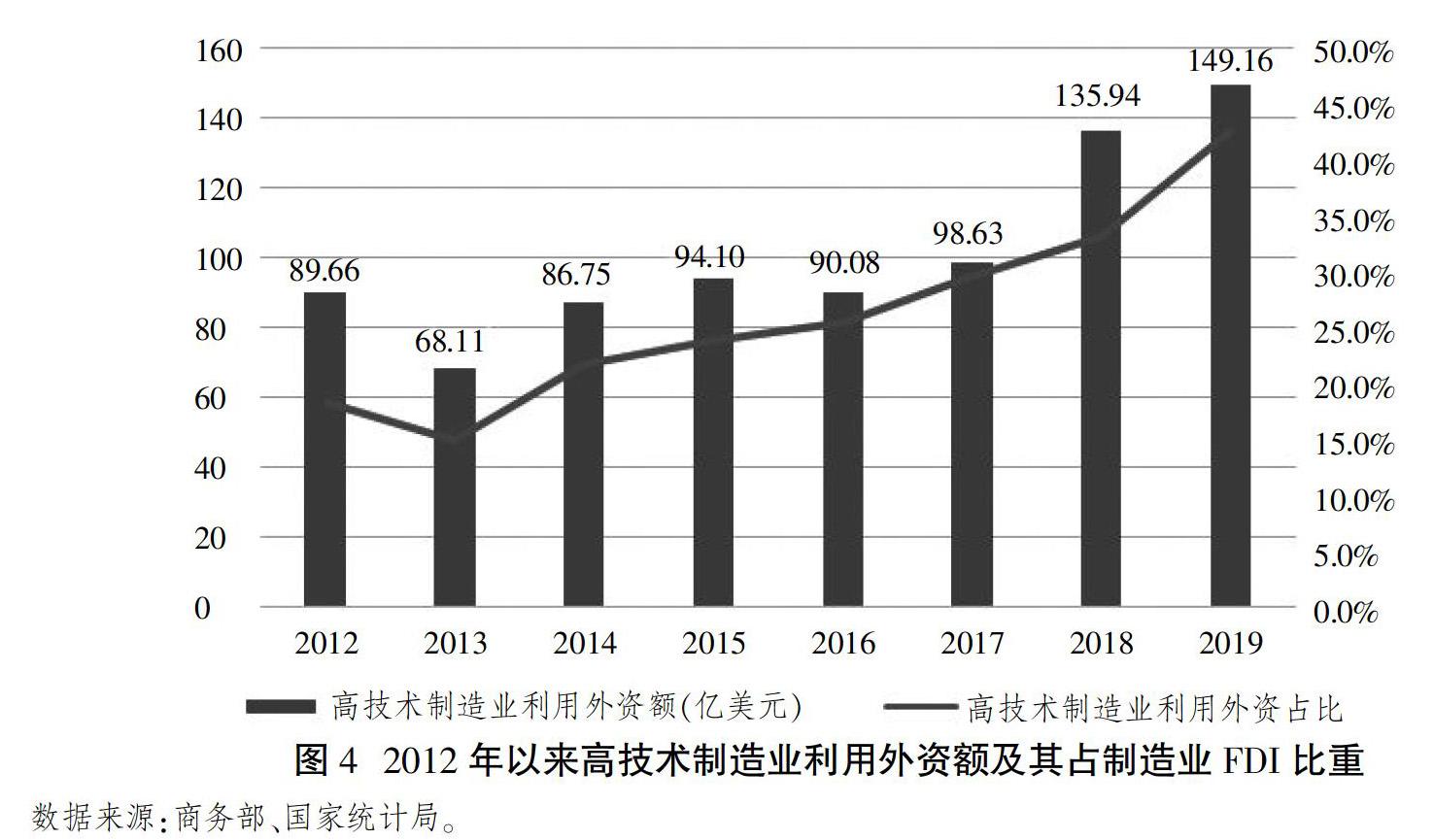

(四)工业利用外资呈现向高技术产业转移和服务化的趋势

工业利用外资产业结构的优化主要体现为高技术产业利用外资比重的不断提升。“十三五”期间,制造业利用外资规模年均增长18.3%,其中,2018年,以美元计价的高技术制造业利用外资额增长37.3%。同时,医药制造、电子及通信设备制造业等高技术产业利用外资比重不断提升,由2016年的25.4%增至2019年的42.6%(见图4,下页),表明“十三五”期间工业利用外资在产业结构上更趋高度化。与工业投资紧密相关的高技术服务业利用外资增长迅速。2019年,科学研究和技术服务业增长了68.4%,合同外资1亿美元以上的大项目达123个,同比增长了78.3%。新产业、新业态、新商业模式等“三新”活动利用外资额增长11.4%。

(五)投资拉动的促进作用减弱,但经济效益和整体经济拉动作用依然强劲

随着中国民营企业的发展壮大,进入 21世纪以来,外资企业在全社会固定资产投资中的比重呈下降趋势,制造业固定资产投资中外资企业占比从接近20%下降到7%以下[2]。2010年以来,外资企业在固定资产投资中的占比呈下降趋势,这与外商投资的轻资产化与服务化趋势有关。考虑到外资企业以占全国不足3%的数量,仍然创造了接近25%的规模以上工业企业利润(见图5),贡献了20%左右的税收,外资企业整体的经济效益明显好于内资企业。在现有制度框架内,吸引和利用外资符合经济高质量发展的要求。

(六)自贸试验区成为吸引高端制造业外商投资的高密度增长极

“十三五”期间,自贸试验区成为中国扩大开放的前沿阵地和外资制度创新的试验田,自贸试验区成为吸引外资的新引擎。根据商务部相关数据,2017年1—11月,中国自贸试验区新设外商投资企业6366家,占全国的20.7%,实际使用外资915.1亿元,占全国的11.4%。截至2018年底,中国11个自贸试验区(不包括海南自贸试验区)累计新设企业61万家,其中外资企业3.4万家。这些自贸试验区以不到全国万分之二的面积,吸引了12%的外资、创造了12%的进出口额,在打造法治化、国际化、便利化营商环境方面发挥了引领作用。2019年,自贸试验区引资作用增强,新设6个自贸试验区和增设上海自贸试验区临港新片区,18个自贸区落地外资企业6242家、利用外资1436亿元,占全国比重均超过15%。2020年1—5月,全国18家自贸试验区实际使用外资602.5亿元,以不到全国千分之四的国土面积,实现了全国17%的外商投资。在一系列改革措施和试点政策推动下,自贸试验区正在成为融汇国内外前沿技术的高端制造业聚集区,例如,上海自贸试验区先后吸引了特斯拉、ABB机器人等高端制造业项目落户,正在成为全国高质量发展新高地。

二、当前工业利用外资存在的主要问题:几个基本判断

在当前国际形势下,中国不仅未发生总量意义上的外资撤出,而且在国际经济形势剧烈变动的情况下,中国实际利用外资总量还保持了逆势增长。事实上,由于中国制造工厂的地位,制造业领域的外资转移或撤出现象更能引起各界关注。需要区分的是,这种制造业领域的外资转移是属于正常的结构升级还是过早“去工业化”?工业利用外资的一些表象还隐含哪些方面的内在风险和问题?基于对历史数据的趋势研判和结构性分析,本文得出以下几个基本判断。

(一)外商直接投资过早“去工业化”不利于中国工业高质量发展

根据商务部的相关统计,自2010年服务业利用外资占比首次超过制造业以来,服务业已经成为中国吸引外资的主导领域。从总量上看,服务业利用外资占全部外资的比重从2005年的不足1/3,增长到2010年的接近1/2,之后一路攀升,2017年已达67.9%。截至2018年底,外商直接投资新设企业中,有85.8%的企业投向了第三产业。这种结构变化快于中国二、三产业相对比重变化。近10年来,制造业固定资产投资中外商投资所占比重呈下降趋势。虽然这一变化趋势包含了科研服务利用外资增长这一积极因素,但外资在工业领域的投资缩减和撤出值得重视。蔡昉指出,中国制造业出现了“未富先老”的趋势,也就是在制造业未实现高端化之前,已经出现制造业转移和制造业比重下降的情况[4]。这种情况也发生在外资企业身上。按照崔兴华、林明裕的研究,2010—2013年,整体上内资企业绿色全要素生产率的年均增速高于外资企业,呈现明显的赶超态势[5]。最近两年,国内外环境的剧烈变化,加速了外资企业“未富先老”的态势。一方面,原有劳动密集型外资制造企业和中国同类企业在向成本更低的国家和地区转移;另一方面,受发达国家核心技术保护策略及中美贸易摩擦影响,一些跨国公司和关联企业被动与中国进行“经济脱钩”和“产业脱嵌”,对制造业利用外资产生了一定冲击。

(二)外资企业加工贸易“高进低出”,本地产业链嵌入度不高

外资企业出口贡献率从2010年的54.6%一路下降到2019年的38.7%。相对而言,外资企业净出口贡献率下降更为明显,从2011年的最高点84.4%下降到2019年的25.6%,下降了58.8个百分点(见图6,下页)。这两个贡献率不断下降,表明外资企业对中国经济的出口拉动作用在减弱。在贸易方式变动不大的情况下,较低的净出口贡献率包含了较高的进口依赖度和较低的出口产品增加值两方面因素。长期以来,外资企业都是中国加工贸易的主力军,“十三五”期间,外资企业加工贸易进出口占加工贸易进出口总额的比重稳定在75%以上。在加工贸易占比高企的情况下基本可以判断,外资企业的供应链国际依存度仍然较高,中国仍然处于外资企业国际产业链的低端位置。外资企业加工贸易“高进低出”,未能有效嵌入和链接中国本地产业链,不利于要素配置效率的提高和多种所有制企业的高质量发展[6]。

(三)制造业项目平均投资额有所下降,呈现一定的“去规模化”倾向

近10年来,工业利用外资项目平均投资额总体上经历了先升后降的过程,与之相对应的是,外商投資项目数则经历了从持续下降再到逐步回升的过程。与上一个五年相比,工业利用外资项目合同数量止跌回升,但由于工业利用外资额没有明显增长,项目平均实际利用外资额下降明显,由2016年的881.1万美元下降至684.1万美元(见图7)。结合商务部数据,2018年,合同外资5000万美元以上大项目近1700个,同比增长23.3%;2019年前11个月,我国吸引1亿美元以上外资大项目722个,增长15.5%。这种情况表明,服务业大项目对近年利用外资增长拉动较大,这一定程度上反映了工业投资服务化倾向,同时,也反映出制造业利用外资存在一定的“去规模化”倾向。

(四)外资企业工业增加值增长率低于全国平均增幅,成长性和韧性逊于内资企业

根据国家统计局相关数据,2010年以来,外商投资企业工业增加值增长率总体表现逊于全国平均水平,除2017年以外,其余年份均明显低于全国平均水平(见图8)。从最近3年来看,2018年,全国工业增加值和外商投资企业工业增加值分别同比增长6.2%和4.8%;2019年,两者分别增长5.7%和2%,增速差距进一步拉大;2020年上半年,全国工业增长率和外资工业增长率分别为-1.3%和-3.4%,面对中美贸易摩擦和新冠肺炎疫情冲击,内资企业表现出更强的韧性。与之相对应,地方招商引资仍然存在短期规模偏好,体现创新驱动和效率导向的引资制度体系尚未有效确立。一些外资项目未能按照当地产业发展思路进行统筹考虑,存在“为招商而招商”的情况。笔者在调研中发现,“产业链”招商已经在各地招商文件中有所体现,但在实际操作中仍然存在大量“孤岛式”外资项目。一些地方在招商时千方百计引进的项目,与本地产业链无关联,项目落地后也未针对该项目进行配套式招商,导致这种项目在当地生存艰难,成为事后评价的“低产出项目”。

(五)利用外资的区域不平衡问题仍然较为突出

“十三五”期间,中国实际利用外资呈现一定的区域转移态势。但整体来看,中西部利用外资的比重一直未有明显提升,东部省份吸收外商直接投资一直保持在85%左右。从2010年开始,中西部地区利用外资占全国的比重一度上升并保持15%以上,但2014年之后,该比重又降低至之前水平。其中,中部地区利用外资规模在2015年之后出现明显下降,2016年实际利用外资仅70.97亿美元,不及2008年水平。现实中,制造业领域的外资企业从东部沿海撤出转向一些东南亚国家,而并未流向中西部地区,除了成本降低有限之外,产业配套能力和营商环境不佳也是阻碍外资企业在中国范围内进行产业转移的主要因素。

三、当前中国工业利用外资面临的风险及有利条件

当前,全球经济面临诸多不确定性因素,影响中国经济发展的国际经济“黑天鹅”与“灰犀牛”并存,必将影响下一步工业利用外资的整体环境。科学研判预期环境的变化,掌握政策调节主动权,对于下一步高水平利用外资至关重要。虽然部分劳动密集型外资企业撤出中国,符合中国产业升级趋势,是中国新旧动能转换的必经阶段[2],但也应该看到,一些发展中国家的竞争性引资政策正在对中国吸引外资产生替代效应,来自发达国家的跨国公司受到中美贸易摩擦和全球新冠肺炎疫情影响,正在重新谋划其全球产业链布局。这些因素将对中国未来高质量利用外资产生重要影响。

(一)国际环境变化蕴藏的潜在风险

1.受新冠肺炎疫情影响,全球经济进入下行区间,国际直接投资受到抑制

2020年,全球新冠肺炎疫情加速蔓延,世界各主要经济体皆受疫情影响经济陷入衰退。目前来看,美国全年经济衰退不可避免。根据韩国央行数据,韩国第二季度GDP同比萎缩2.9%,环比萎缩3.3%,同比和环比数据都创下1998年以来单季最差表现。日本则在上年度经济疲软的基础上,出现连续三个季度负增长。欧盟委员会预测,英国经济将在2020年萎缩9.75%,成为欧洲受影响最严重的国家。预计欧元区经济将在2020年收缩8.7%。考虑到疫情传播范围、各国防控疫情方案差异、疫苗推出时间不确定等因素,全球疫情持续时间难以预料。联合国贸发会议在2020年第一季度调查了全球5000强(上市)跨国公司样本,这些公司对2020财年的盈利预测平均下调了9%。其中,汽车、航空和旅游业所受冲击较大,预测盈利分别下调44%、42%和21%;能源及基础材料行业也预期将有13%的利润下调。而这些行业企业通常是重要的资本投资者。各国采取的阻断措施及鼓励制造业回流的政策或加速全球价值链脱钩及重组。与2008年国际金融危机相比,新冠肺炎疫情对FDI冲击更大。2008年、2009年,全球FDI流量连续下降21%(见图9)。而联合国贸发会议预测,由于新冠肺炎疫情影响,2020年全球FDI流量将下降40%,从而出现21世纪以来最大降幅,而2021年的形势依然不容乐观。根据联合国贸发会议调查,受新冠肺炎疫情影响,占全球FDI绝大部分的全球前5000家跨国企业已经将2020年的盈利预期平均下调近40%,部分行业陷入亏损。利润下降将影响企业的收益再投资,而收益再投资总体占全球外国直接投资50%以上。2020 年第一季度,新公布的绿地投资项目和跨境并购项目都比2019年下降了50%以上。

2.国际贸易摩擦加重“逆全球化”,影响FDI流动和产业链稳定

最近两年,美国为维护其技术霸权、遏制中国崛起,不断挑起贸易摩擦,实施投资限制。2018年以来,美国通过多种方式施压本国企业,一方面鼓励制造业回流,另一方面力圖推动跨国公司与中国脱嵌,既避免双边贸易摩擦影响,又减少技术溢出。在更深层次上,美国意图遏制中国高技术崛起,针对中国芯片产业、5G通信等高技术领域频频出台限制措施和产业链打压手段。一方面,美国利用本国企业在高技术领域如芯片设计、基础软件等方面的优势,对中国企业进行断供威胁,意图掐住中国高技术产业“卡脖子”环节,阻断中国高技术企业的供应链。另一方面,美国不断游说非美国供应商对中国高技术产业进行供应链和市场限制。这些限制措施难免使跨国公司产生转移供应链和生产基地以降低风险的考虑,从而影响中国FDI增长和国际产业链稳定。

3.一些国际自贸协定陆续签署可能对中国吸引外资产生挤出效应

最近两年,美国屡屡发起单边主义行动,对既有的国际贸易协议框架发起挑战,并正在通过多个双边贸易协定“维护”美国利益。在原有国际经济秩序不断被破坏和重塑的过程中,世界各经济体都在重新评估自身在国际经济合作中的位置。2020年7月,重新修订后的《美加墨贸易协定》(USMCA)开始生效,美国和印度的贸易协议即将达成,新协定中有一项被认为针对中国的“毒丸条款”,即若三方中任何一方与非市场经济国家达成自贸协定,另外两方可将其踢出协定。2019年2月,欧盟与日本的自贸协定生效,该协定涵盖了全球贸易总额的40%。2019年7月,欧盟与越南签订自贸协定,该协定自2020年8月1日起生效。印度在退出RCEP之后有意与欧盟推进自贸协定谈判。当然,中国也与诸多国家签署了自贸协议,截至2019年底,中国陆续签署了17个自贸协定,涉及25个国家和地区,其中包括亚洲的东盟10国、韩国,大洋洲的澳大利亚和新西兰等,但与一些大的经济体、发展中大国仍未签订自贸协定。这些陆续签订的自贸协定和针对中国的“毒丸条款”,势必会对中国与相关国家之间造成贸易转移和投资转移效应。

(二)下一步中国工业利用外资的有利条件

1.中国经济韧性强、发展空间大,仍然对国际资本具有巨大吸引力

由于中国较快控制住了疫情,FDI流入受到影响较小,2020年有望实现增长。中国2020年第二季度国内生产总值(GDP)同比增长3.2%,在全球率先实现了增长由负转正。IMF预测,中国经济2020年将增长1%,而美国和欧洲将遭遇严重收缩。牛津经济研究院则预测,中国下半年经济增长率将达6%,2020年全年将达到2.5%。2020年1—5月,全国实际使用外资达3551.8亿元人民币,同比下降3.8%(以美元计价同比下降6.2%),比第一季度降幅收窄7个百分点。同期中国高技术产业实际使用外资同比增长2%,其中,信息服务、电子商务服务、研发与设计服务同比分别增长42.3%、67.9%和49.8%。可见,与工业息息相关的高技术服务业对华投资信心仍然强劲,投资黏性较强。根据联合国贸发会议对全球跨国企业高管层的调查结果,2017—2019 年全球跨国企业最佳投资目的地排名中,中国继续稳居全球第二、发展中国家第一,继续成为全球最佳外商投资目的地。

2.中国进一步推进改革开放释放的制度红利有利于降低外资经营成本

在国际经济形势跌宕起伏的背景下,中国通过进一步深化改革开放,不断释放制度红利。2017年7月,中国开始在全国范围内实施外商投资准入负面清单制度,标志着中国外资管理体制改革迈上新台阶。自贸试验区改革试点进一步铺开,在原有上海、广东、天津、福建4个自贸试验区的基础上,又先后通过了17个自贸试验区试点方案,中国对外开放迈入全方位、全区域、全领域、全体系对外开放新阶段。当前,自贸试验区正在成为中国吸引外资的制度高地。各自贸试验区紧扣制度创新这一核心,进一步对接高标准国际经贸规则,借鉴国际先进经验,推进贸易投资便利化。2018年以来,中国外资管理体制加速转型,“放管服”改革提速,吸引外资的手段由优惠政策转向投资便利化,外资企业营商环境得到了进一步改善,企业经营中的制度性交易成本不断降低。从2018年6月30日起,全国开始推行外资商务备案与工商登记“一套表格、一口办理”,做到了“无纸化”“零见面”“零收费”,大幅压减了办理时间。世界银行发布的《全球营商环境报告》显示,中国营商环境全球排名从2017年的第78位跃升至2018年的第46位,2019年再次跃升至第31位,连续两年入列全球优化营商环境改善幅度最大的十大经济体。同时,中国进一步推动银行、海关、税务、外汇等信息实时共享、联动管理。这些措施对于中国吸引优质外资项目、高质量利用外资创造了便利条件。

3.考虑劳动生产率和交易成本的实际生产成本仍然具有相对优势

与主要承接中国外资转移的越南相比,中国的实际生产成本并无劣势。一方面,从劳动力成本來看,最近两年,越南平均工资水平不断上涨。根据联合国工业发展组织和国际劳工组织的数据,中国纺织业工资水平是越南的 1.9 倍,但劳动生产率是越南的 4 倍,相对劳动成本比越南低 43%。实际上,由于越南工人通常不愿意加班,越南小时工资与中国差不多。另一方面,从产业配套和交易成本来看,中国产业链条长和产业体系完善,大大降低了生产企业的配套成本和交易成本,这是一些企业即使生产成本上升仍然愿意留在中国的重要原因。例如,日企佳能自2012年开始就在越南北部生产打印机,但由于打印机这一类产品的供应链十分庞大,而越南工厂又无法提供所有的组件,因而迄今在越南的175家佳能供应商中,仅20家是越南本土工厂,而这部分工厂大多负责生产塑料零件和包装。当然,外商投资还需要考虑土地成本、环境治理成本和税收优惠等,综合考虑这些因素,有些成本敏感的企业搬迁到东南亚国家也是中国产业升级的必然结果。

4.“一带一路”倡议以及双边和多边自贸协议谈判取得积极进展,为引资来源地多元化创造了条件

随着“一带一路”倡议的深入实施以及中国与沿线国家合作协议的不断增加,中国与有关国家的相互投资有望持续增加。虽然来自“一带一路”沿线国家的直接投资流量有所波动,但近5年来,来自“一带一路”沿线国家的在华投资新设企业数量呈直线上升态势(见图10,下页),企业数量增加意味着后续追加投资的可能性增加。2013—2019年,“一带一路”沿线国家对华直接投资超过500亿美元,设立企业超过2.2万家。2019年,“一带一路”沿线国家在华实际投入外资金额达576亿元,以人民币计算同比增长34.9%,占同期中国实际吸收外资总额的6.1%。随着越来越多欧洲国家开始接纳并积极对接“一带一路”倡议,来自欧洲国家的直接投资有望进一步增加。此外,RCEP、中欧自贸协定、中日韩自贸协定的相关谈判都获得了积极进展,一旦这些多边贸易协定框架获得突破,中国与有关国家之间的双向投资将进一步增加,而且这些协定可以对冲他国之间自贸协定对中国吸引外资的不利影响。

四、“十四五”时期中国工业利用外资的政策着力点

从“十三五”时期工业利用外资流量变化来看,“十四五”时期中国工业利用外资规模和比重恐难有大幅的增长,工业领域“稳外资”是中国经济“稳增长”的重要支撑。展望“十四五”,中国需充分研判中美贸易摩擦和全球新冠肺炎疫情的冲击和影响,趋利避害,积极拓宽利用外资渠道和来源,稳定工业利用外资规模,提升工业利用外资质量,不断吸引高技术制造企业,替代低技术劳动密集型企业,提高外资企业的全要素生产率。

(一)高度重视外资对中国的投资黏性,稳定工业利用外资规模

对于中国这样的发展中大国,制造业持续稳定发展是经济高质量发展的重要支撑,其不仅关乎产业体系转型和升级,而且关乎劳动力就业的稳定性。当前,国际环境发生剧烈动荡,国际产业链调整加速,同时叠加了国内产业结构升级和新旧动能转换的阵痛期。从目前来看,长链条产业和中国市场寻求型外资对中国的根植性和附着力比较好,受国际贸易摩擦和劳动力成本上升影响较小,因此,各地在招商引资过程中可着重关注这两类外资。从劳动力就业容器作用来看,对外资企业和内资企业应该同等对待,将外资纳入各地产业政策和短期纾困政策实施对象,在财税、金融、重大项目落地等方面,给予外资企业同等支持力度。

(二)适当调整引资方向,充分发挥外资企业在畅通“双循环”方面的独特作用

建立科学的引资质量评价体系,提高引资项目与产业升级目标的契合度。理性看待低端外资制造业的转出,谨防“高耗低出”的项目和空壳项目流入。在当前中国高质量发展目标引领下,外资企业产值不应该再成为考核外资的重点。建立科学的引资质量评价体系,不仅要关注引资项目的亩均产出效益,而且要关注项目的产业链嵌入度和产业创新带动力。自贸试验区建设可以通过创新驱动效应、资源配置效应、产业集聚效应等途径对产业结构高度化产生积极影响[7],“十四五”期间应充分发挥自贸试验区作为制度创新高地的高质量要素集聚功能,切实引导利用外资工作从“引资”向“引智”转变,为国内外创新主体创造平等进入和平等竞争的机会。在各产业园区适时开展引资质量评价,切实转变地方政府在招商引资方面的传统观念,使引资项目契合产业升级目标和动能转换目标,整体实现工业园区的“腾笼换鸟”。对于引资质量评价较好的项目,可在差别化水价、电价等方面予以优惠。通过引进外资完善、补齐国内产业链,畅通“国内采购、国内销售”的国内产业循环;创新引资方式,通过“以内引外”“以外引外”“以商引商”等多种方式,吸引优质外资项目,以嫁接国际优质资源,融入国际经济大循环。

(三)加快优化中西部营商环境、打造对外开放新平台,促进利用外资的区域均衡发展

李政、杨思莹、何彬的实证研究表明,FDI加强了中部地区和西部地区创新效率的追赶效应,有利于缩小区域创新效率的整体差距[8]。要进一步提升内陆开放水平,加快形成陆海内外联动、东西双向互济的新开放格局[9]。加快制度创新步伐,提升内陆自贸试验区可持续发展能力[10],切实引导外商投资尤其是制造业项目向中西部地区转移。在“一带一路”格局下,给予中西部地区更多的对外开放试点平台,改变其在吸引外资方面的区位劣势,变偏远区域为开放前沿。在“一带一路”框架下,中西部地区需找准定位,积极谋划对接,大力改善营商环境,抓住数字经济和网络经济的后发追赶机遇,高起点谋划产业发展,依靠跨境电商等新兴业态,带动制造业和物流业发展,缩小與东部地区在外资利用方面的差距。注重产业链招商和本地产业支撑体系建设,为接纳高质量外资项目塑造良好的产业环境。今后,中西部地区在承接东部外资转移时,给予外资税收、用地、信贷等方面的优惠需纳入与内资待遇相同的区域政策和国家产业政策,否则“政策套利型”外资将扭曲国内竞争秩序,使区域产业结构升级受到抑制。

(四)积极推动外资来源地多元化,提升产业链安全水平

在美国挑起中美贸易摩擦和全球新冠肺炎疫情持续蔓延的情况下,需要拓宽思路,与各国一起维护平等合作、价值互益、多元包容的国际经济秩序。从中国工业利用外资结构来看,美国在华投资占所有工业利用外资的比重在2%左右,这一比例并不高,而且,多数美国在华投资企业并无意愿撤离中国。尽管如此,美国挑起的中美贸易摩擦仍然会影响一些跨国公司的全球战略布局。长期来看,必须推动更多元的双边和多边贸易及投资协定落地,从产业互补、共生角度推动国际产业合作。在全球新冠肺炎疫情持续蔓延的背景下,亚洲国家的合作尤为重要,“十四五”期间,如能推动中日韩自贸区协定成功落地,将有利于深化三国产业合作。欧盟与日本、越南等亚洲国家签署自贸协定对中国制造业的影响不容忽视,在与欧盟整体谈判受到美国打压的情况下,可考虑单个突破。英国脱欧以后,中英自贸谈判也可提早推进。在更多元的自贸框架体系内,中国利用外资才可以争取到更大的回旋余地,从而提升产业链国际合作安全水平。

(五)尽快推进外商投资安全审查制度的细化和落地

外商投资安全审查是成熟市场经济体的通用制度安排。在美国频繁挑起贸易摩擦的背景下,国家安全审查成为美国阻滞外国投资的惯用手段。2019年4月,《欧盟外商直接投资审查框架》正式生效,新的框架规则强化了各成员国需遵循的共同原则,并规定在各成员国独立进行外商投资安全审查的基础上,欧盟委员会有权对一国未进行安全审查而可能影响欧盟安全的外商投资项目发表意见。中国新出台的《外商投资法》填补了之前外商投资安全审查制度的空白,这是外资管理制度里程碑式的进步,但目前的制度体系对外资进入前国家安全审查的实施主体和操作规程缺乏具体规定,而之前的相关规定对外资的约束力也有限。在国家大力推进“放管服”改革和推行外资进入负面清单管理制度的背景下,对于危及中国产业链安全和重大经济利益的投资项目审核非常重要,如制度落实不到位,可能影响中国经济安全。

参考文献

[1]江小涓.新中国对外开放70年:赋能增长与改革[J].管理世界,2019(12):1-16.

[2]刘建丽.新中国利用外资70年:历程、效应与主要经验[J].管理世界,2019(11):19-37.

[3]余稳策.新中国70年开放型经济发展历程、逻辑与趋向研判[J].改革,2019(11):5-14.

[4]蔡昉.中国制造业“未富先老”,工业互联网会是其重焕新机的良药吗[J].企业观察家,2020(2):96-97.

[5]崔兴华,林明裕.FDI如何影响企业的绿色全要素生产率?——基于Malmquist-Luenberger指数和PSM-DID的实证分析[J].经济管理,2019(3):38-55.

[6]中国社会科学院工业经济研究所课题组.我国多种所有制企业共同发展的时代内涵与“十四五”政策措施[J].经济管理,2020(6):5-24.

[7]冯锐,陈蕾,刘传明.自贸区建设对产业结构高度化的影响效应研究[J].经济问题探索,2020(9):26-42.

[8]李政,杨思莹,何彬.FDI抑制还是提升了中国区域创新效率?——基于省际空间面板模型的分析[J].经济管理,2017(4):6-19

[9]刘洪愧,刘霞辉.构建开放型经济新空间布局:理论基础、历史实践与可行路径[J].改革,2019(1):30-42.

[10]杜永红.内陆自贸区产业聚集对策研究——基于“一带一路”跨境电商视域[J].技术经济与管理研究,2020(8):123-128.

Abstract: The quantity and quality of FDI in industry, to a large extent, determines China's status as the "world factory", and also affects the formation of a "new development pattern with the domestic circulation as the main body and the domestic and international dual circulation promoting each other". Nowadays, the world is facing great changes not seen in the past century. China's utilization of FDI in industry is facing the impact of Sino-US trade friction and "anti-globalization" trend. In the past 10 years, China's actual utilization of FDI has maintained a steady growth on the whole, but the amount of industrial foreign capital and its proportion in the total FDI have shown a downward trend. In the case of the relative weakening of China's traditional factor cost advantage, the industrial "stabilizing foreign investment" will face certain pressure. Data analysis shows that China's utilization of FDI in industry has achieved positive results, but there are also some problems. Looking forward to the 14th Five-Year Plan period, the channels and sources of foreign investment utilization should be actively expanded, and the stickiness of FDI should be improved. To improve the quality of FDI, the policy focus of attracting foreign investmentcan be appropriately adjusted, giving full play to the unique role of foreign-funded enterprises in promoting "double circulation".

Key words: great changes; utilization of FDI in Industry; the 14th Five-Year Plan period