央行发布2020年第三季度中国货币政策执行报告

2020-11-28

中信证券:三季度货币政策起到了良好的效果,帮助推动了经济的平稳复苏。往后观察,我们认为后续贷款利率下行幅度将相对有限,货币政策总量层面也将逐步平稳回归常态。我们预期2021年社融增速大概率回落2个百分点左右,宏观杠杆率保持稳定,同时人民币汇率在市场化因素驱动下有望进一步小幅升值。

中金公司:我们预计2021年总量政策或逐步回撤,M2增速或降至9.0%,信贷和社融增速或降至11.0%左右,而按照我们预测的全年名义GDP增速10.1%来计算,明年宏观杠杆率或企稳。虽然货币政策在总量上有所退出,但利率继续上行的可能性和空间或不大。当前长短端资金利率价格均接近疫情前水平,而央行在报告中指出,下一阶段会继续引导市场利率围绕OMO和MLF利率平稳运行,并综合施策推动社会融资成本明显下降,在这种政策引导下利率继续上行的可能性和空间不大。

方正证券:报告显示当前经济基本面持续改善,央行同时密切关注经济向好过程中中国面临的内外不确定性。这就意味着当前央行收紧信用概率较低。在经济增长逐步修复过程中,央行或将“尽可能长时间实施正常货币政策,保持宏观杠杆率基本稳定”。

广发证券:本次货币政策执行报告有四个专栏,其中专栏1比较微妙,强调不能通过央行资产负债表规模的变动来判断货币政策松紧,比如今年缩表的降准和扩表的再贷款相互抵消;这样M2作为广义货币与基础货币之间的一个事后恒等式,也是无效的。货币松紧关键还是看货币供应量和社融;专栏3讨论汇率,强调“坚持更加市场化的人民币汇率形成机制”、“继续坚持让市场供求决定汇率水平,不进行外汇市场常态化干预”,在人民币汇率升值的背景下,这一表態亦比较重要。

浙商证券:报告摘要首次提出保持宏观杠杆率稳定,应给予重视,预计后续稳定宏观杠杆率将逐渐成为政策重点;市场利率围绕政策利率波动,意味着DR007围绕2.2%宽幅波动概率比较大;淡化M2与基础货币关系,2021年一季度开始紧信用概率较大;结构性货币政策最后退出,减少信用系统性收缩冲击;市场化形成人民币汇率,未来保持升值概率大。

海通证券:货币政策已转向中性,且短期稳定性仍将延续,但央行已逐步从阶段性容忍杠杆提升向稳杠杆回归,防风险的重要性明显提升。

图说

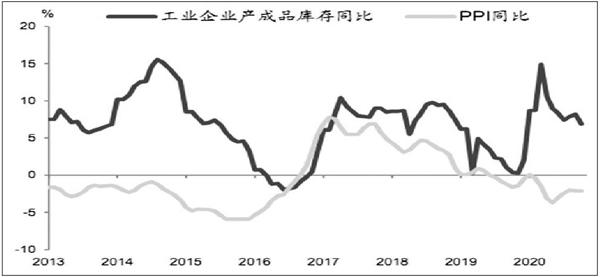

10月工业企业利润同比增长28.2%,增速比9月份加快18.1个百分点,创年内新高。工业企业利润增速单月波动较大,过去3个月平均增速19.1%,总体上延续上升趋势。往前看,经济可能延续复苏势头,企业盈利改善或将进一步提振制造业投资。3季度以来,工业企业利润大幅增长,带动制造业投资增速由负转正,10月份制造业投资同比增速加快至3.7%。但年初以来,制造业投资累计同比仍下降5.3%。往前看,受益于经济复苏和低基数,我们预计2021年制造业投资增速进一步加快。

——摘自中金公司宏观经济研究报告