智能财务的特征及其关系研究

2020-11-28黄长胤

黄长胤

[摘 要] 财务工作经历了电算化、信息化的发展历程,正在向智能化演进。文章从智能财务中的数字化和智能化两个维度展开,具体分析了共享平台化、业财管协同化和人机一体化这三个智能财务的主要特征。前两者主要提升企业的数字化程度,后者则主要提升智能化程度。文章还讨论了这些特征之间相辅相成、互相促进的关系。

[关键词] 智能;财务;信息化;特征

doi : 10 . 3969 / j . issn . 1673 - 0194 . 2020. 19. 031

[中图分类号] F232 [文献标识码] A [文章编号] 1673 - 0194(2020)19- 0072- 03

0 引 言

智能财务将人工智能为代表的“大智移云物区”等新技术运用于财务工作,借助智能机器和人类财务专家共同组成的人机一体化混合智能系统,进行智能判断、策略生成和策略选择以完成企业复杂的财务管理活动。随着智能财务实践的推進,有必要对智能财务的特征和属性等基础问题进行深入研究。为了研究智能财务的特征,本文首先界定了智能特征的基本维度,然后具体分析了共享平台化、业财管协同化和人机一体化这三个主要特征并讨论了其关系。

1 智能财务特征的基本维度

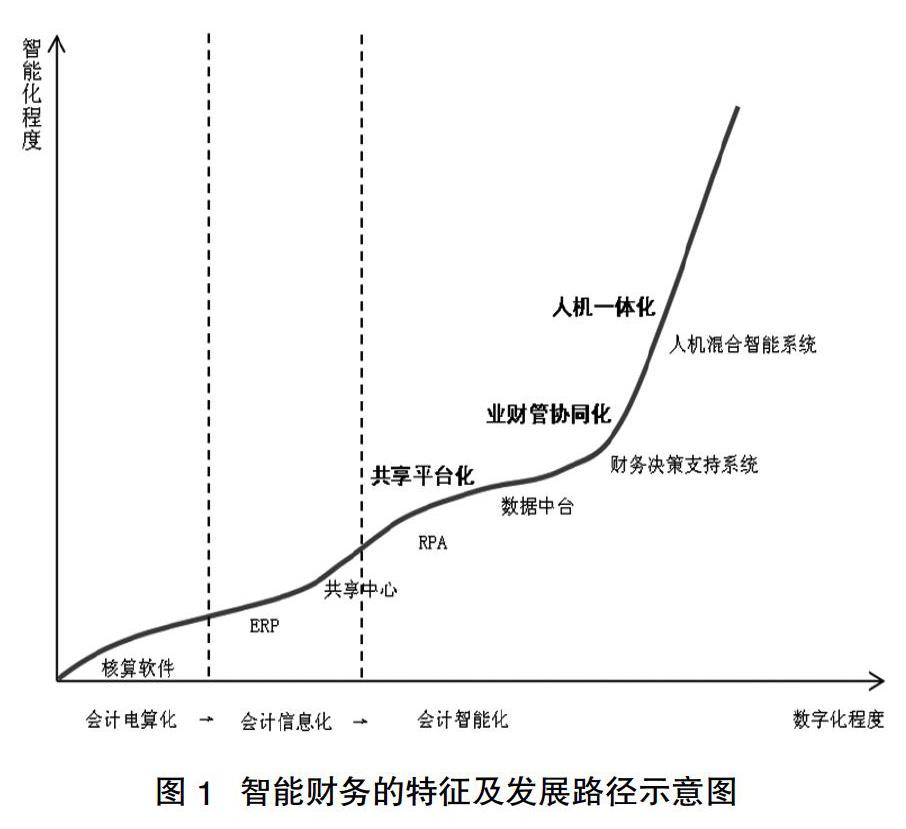

在会计电算化和信息化阶段,财务工作已经蕴含了初步的数字化和智能化(主要表现为自动化),例如核算软件和ERP的使用(见图1)。提升数字化和智能化程度是实现智能财务目标的必要途径。讨论智能财务的特征也需要基于这两个基本维度展开。

1.1 智能财务中的数字化

财务数字化转型的关键在于保证数据的真实性、完整性、实时性和有效性。实现上述目标的基础是数据的标准化。根据货币计量假设,会计信息本身就包含了数字化、标准化的数据。在会计电算化和信息化阶段,大部分财务信息和部分业务信息已经标准化。智能财务的数字化主要是通过大数据、移动互联网、云计算、物联网等技术,对半结构化、非结构化数据进行抽取、清洗、转换和加载以实现业务、财务会计、管理会计信息在较细颗粒度层面的标准化,并且实现流程和系统在数据层面的一致。

1.2 智能财务中的智能化

企业借助人机一体化混合智能系统处理会计工作,挖掘数据背后的新信息和新知识,辅助分析、预测和决策;而评价一个财务系统的智能化程度需要考察智能机器在较复杂财务工作中发挥的作用。人类财务专家通过知识图谱将财务和管理的专业知识“教”给智能机器。智能机器借助专家系统、神经网络、机器学习等技术实现使用逻辑思维和形象思维,为人类专家提供支持,甚至在一定程度上替代人类专家。人类专家再以商业判断中的创造性思维与智能机器协作,组成人机一体化混合智能系统,共同完成复杂的财务和管理决策。

1.3 数字化和智能化的关系

智能化实现的基础是智能机器的运算。而智能机器的运算需要数字化为其提供可读的、可靠和相关的数据。数字化还为智能化准备了深度协同的流程和系统,为其提供了技术和管理支撑。同时,智能化可以为数据的采集和处理提供高效的技术支持。所以,两者相辅相成,相互促进。

2 智能财务的特征

2.1 共享平台化

一般的财务共享服务中心侧重于核算,而智能财务的共享平台化则是在其基础上,进一步扩大共享的范围,从财务会计到业务和管理会计。共享平台化有两层含义:

一是业财管的公共平台。以客户需求为导向,将企业业务、财务和管理的交集部分剥离出来。以数据为抓手,将这些交集部分的组织、职能、流程和人员等要素进行重新的组合,成为业财管的公共平台,并为各职能部门提供数据等各类服务。在我国部分企业中已经尝试的“数据中台+业务中台”的模式中,这个业财管的公共平台就成为了中台的核心组件。

二是更广泛的大共享。在财务职能定位方面,财务融入了以客户为导向的管理活动,成为了连接业务和管理的纽带。在数据来源方面,运用大数据、物联网等技术将企业外部的经济社会、营商环境、政策法规、行业动态等数据都纳入共享平台。在数据存储和运算方面,运用云计算将外部存储空间和算力纳入共享平台。在数据安全方面,可以与政府、外部组织或机构合作引入区块链技术,降低平台引入外部数据的风险。

2.2 业财管协同化

平台共享化已经将业财管的公共部分抽取出来。业财管剩下的个性化职能则需要基于这个共享平台进行深度协同。业财管协同化是业务、财务和管理的个性化职能都遵循客户驱动的原则,在数据、制度、流程、系统、人力等方面协调一致、会同配合,实现企业价值。业财管协同化是客户驱动的,是随客户需求柔性迭代的。企业的战略管理、预算管理、成本管理、绩效管理、投融资管理、运营管理、风险管理、内外部报告等都是围绕客户展开的。具体而言:一是实现业财管的数据对接,包括各子系统的数据之间,数据实体的内涵和外延保持一致,实体之间的关系清晰描述和界定。确保财务数据“无缝”下钻到业务数据。二是实现业财管各项制度之间的契合,消除各种制度壁垒和潜在组织冲突。三是实现业财管各流程的衔接。以提高效率和强化内部控制为目标,将事项层面的财务流程嵌入业务流程,使得业务人员在“无感”的环境下完成凭证、账簿等层面的财务流程。四是实现业财管个性化系统的融合。不再以职责划分部门,而是以资源和功能进行整合。五是在实现上述协同的基础上,还需要配以业财管不同岗位人员的在知识、心理和文化认同层面的和谐发展。

2.3 人机一体化

智能财务中的人机一体化需要人和智能机器实现协调和配合,形成人机一体化混合智能系统,从公司的综合视角,完成综合性的业财管工作。人机一体化混合智能系统的发展会给业财管带来三个有益的影响:一是业财管工作的自动化程度不断提升。从最初的电算化核算软件到使用RPA完成大量重复、简单的数据采集和基本处理,“机器”处理数据的范围不断扩大和延伸。随着深度学习、知识自动构建与推理、人机交互等认知智能技术的不断发展,人机一体化混合智能系统在业财管工作中的活动占比会增加,人类专家的占比可能逐步减小。二是为个性化决策支持提供技术和管理上的支持。财务报告从固定的、综合性的报告向个性化转化。企业信息的外部和内部使用者可以根据自己的需要定制信息,格式化的报告逐渐转化为频道化的查询视图。三是提高管理决策的及时性。人机一体化混合智能系统的存储能力和运算能力超过人类,在其处理范围内,可以大幅提高信息的处理效率。不管是系统直接决策还是辅助人类专家决策,都有助于提高管理决策的及时性。

3 智能财务特征之间的关系

3.1 共享平台化与业财管协同化相辅相成

共享平台化与业财管协同化的关系类似业财管工作中的共性和个性工作的关系。共享平台化以数据为抓手,把共性工作提取出来,减轻了业财管各部门工作的压力;同时,平台单独运作,实现了流程标准化、数据结构化,提高了整体效率。直接面向客户的前台业务和比较复杂的管理工作,仍然保留在业财管各部门中。它们在与共享平台交互的基础上,侧重于对非结构化数据的柔性化管理,更加灵活地应对客户需求。共享平台化与业财管协同化在客户导向下实现统一。

3.2 共享平台化和业财管协同化是人机一体化的基础

智能财务在共享平台化阶段主要实现的是数字化程度的提升,智能化程度也会有所提升(如图1所示)。智能财务在业财管协同化阶段主要实现的虽然还是数字化程度的提升,但是在业财管协同化的后期,企业的关注点已经开始转向智能化。因为经历了这两个阶段,共性的工作已经抽取出来,单独运作,为各个个性化的职能直接提供服务,提高了效率,实现了较高程度的数据标准化。一些初级的智能化技术已经运用于业财管工作。各个个性化的业财管工作也实现了较高程度的协同,已经为智能化的更快速发展提供了良好的数据、组织、流程和人力资源基础。随着智能技术更多引入企业,智能化程度的提升将逐渐进入量变到质变的拐点。

3.3 人机一体化进一步增強共享平台化和业财管协同化

当智能财务发展到人机一体化阶段时,企业的智能化程度会有较大提升(如图1所示)。而此时数字化程度也会有所提高,主要是因为人机一体化混合智能系统可以为共享平台化和业财管协同化提供更强的运算能力和感知能力。例如提高RPA的运算速度,提高OCR的识别精度,提高非结构化数据自动转化为结构化数据的范围和效率。

4 结 语

限于篇幅,对智能财务的精细管理、互联互通等其他特征本文尚未展开探讨。智能财务在智能维度上的进一步发展还存在一定程度的不确定性。人工智能的高阶技术主要是认知智能技术,而该技术方向还不成熟。企业内部对于智能财务的认知还参差不齐,针对新技术风险的IT治理还需要强化。相关的政策法律法规对于智能财务的支持还有待完善。笔者相信,智能财务将在探索中不断前行。

主要参考文献

[1]韩向东,余红燕. 智能财务的探索与实践[J]. 财务与会计,2018(17):11-13.

[2]刘梅玲,黄虎,佟成生,等.智能财务的基本框架与建设思路研究[J].会计研究,2020(3):179-192.

[3]刘勤,杨寅. 改革开放40年的中国会计信息化:回顾与展望[J]. 会计研究,2019(2):26-34.

[4]刘勤,杨寅. 智能财务的体系架构、实现路径和应用趋势探讨[J]. 管理会计研究,2018,1(1):84-90,96.

[5]刘勤. 智能财务的发展体系及其核心环节探索[J]. 财务与会计,2020(10).

[6]秦荣生. 数字化时代的财务创新发展[J]. 财务与会计,2020(1):7-9.

[7]张庆龙. 论下一代财务的思维特征[J]. 财会月刊,2020(11):8-12.