2020年第三季度豆粕市场分析及预测

2020-11-28谢长城

谢长城

(北京博亚和讯农牧技术有限公司,北京 100085)

第三季度,在干旱和飓风天气影响下,美国大豆单产和总产量先上调后下调,期末库存降至往年正常水平,全球大豆供需格局转向紧平衡。此外,中美继续落实第一阶段经贸协议,在巴西大豆可供出口见底的态势下,中国对美国大豆采购节奏加快,美国大豆出口销量创历史新高,叠加拉尼娜现象显现,美国大豆价格持续上涨,不断刷新两年新高。

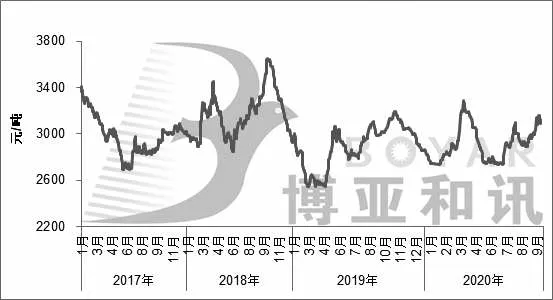

国内进口大豆供应充足,油厂开机率保持历史高位,豆粕现货供应宽松,阶段性出现胀库现象。饲料企业逢低补货,由于终端需求较好,提货再创新高,豆粕消费同比大增。在美国大豆价格持续上涨的带动下,国内进口大豆到港成本不断攀升,推动国内豆粕现货和期货震荡上涨,9月中旬豆粕价格达到年内次高水平3 157元/吨,较6月底上涨400 元/吨。第三季度,豆粕现货均价2 979 元/吨,环比上涨3.08%,同比上涨1.50%(图1)。

图1 2017-2020年(9月)国内豆粕均价趋势图

1 中美继续推动第一阶段经贸协议落实

9 月25 日,根据彼得森国际经济研究所数据显示,截至2020年8月,中国迄今从美国进口的产品总额为561亿美元,而按比例分配的年初至今的目标为1 151 亿美元。同期,美国对中国的涵盖产品出口额为476 亿美元,而年初至今的目标为951 亿美元。中国购买的所有涵盖产品仅占年初至今目标的50%(美国出口)或49%(中国进口)。

截至2020 年8 月,中国农产品进口额为110 亿美元,而年初至今的目标为244亿美元。同期,美国涵盖农产品的出口额为96亿美元,而年初至今的目标为223亿美元。中国的购买量仅占年初至今目标的43%(美国出口)或45%(中国进口)。

2 全球大豆产量和库存下调,供需保持紧平衡

9 月11 日,美国农业部公布9 月供需报告显示,全球2020-2021 年度大豆产量预估为3.70 亿t,下调66 万t,期末库存预估为9 359万t,下调177万t。其中,美国大豆产量1.17 亿t,下调304 万t,巴西大豆产量1.33 亿t,上调200 万t,阿根廷大豆产量5 350 万t,中国大豆产量1 750万t,维持不变。

2.1 旧作库存下调,叠加新作单产下调,新作库存下调至正常水平

美国2019-2020 年度大豆收割面积为7 500 万英亩,大豆单产为47.4 蒲式耳/英亩,大豆产量为35.52 亿蒲式耳,大豆压榨量为21.70亿蒲式耳,上调0.1亿蒲式耳,大豆出口量为16.80亿蒲式耳,上调0.3亿蒲式耳,大豆期末库存为5.75亿蒲式耳,下调0.40亿蒲式耳。

美国2020-2021 年度大豆收割面积为8 300 万英亩,大豆单产51.9蒲式耳/英亩,下调1.4蒲式耳/英亩,大豆产量为43.13 亿蒲式耳,下调1.12 亿蒲式耳,大豆压榨量为21.80 亿蒲式耳,大豆出口量为21.25 亿蒲式耳,大豆期末库存为4.6亿蒲式耳,下调1.5亿蒲式耳。

旧作库存下调,叠加新作大豆单产下调,新作大豆库存下调至往年正常水平,市场看涨情绪较浓。此外,近期中国持续采购美国大豆,新年度大豆采购量再创历史新高,间接提振美国大豆需求,市场预期美国大豆出口仍有上调空间。

2.2 巴西和阿根廷小幅下调,库存上调

巴西2019-2020年度大豆产量1.26亿t,出口9 350万t,国内消费4 649 万t,库存1 943 万t,上调33 万t。阿根廷2019-2020 年度大豆产量4 970 万t,出口1 025 万t,上调75 万t,国内消费4 659 万t,下调100 万t,库存2 640 万t,上调70万t。

巴西2020-2021年度大豆产量1.33亿t,上调200万t,出口8 500 万t,上调100 万t,国内消费4 815 万t,上调90万t,库存1 900 万t,上调68 万t。阿根廷2020-2021 年度大豆产量5 350 万t,出口750 万t,国内消费4 920 万t,下调100万t,库存2 720万t,上调170万t。

2.3 中国大豆进口和压榨量高位持平

中国2019-2020年度大豆产量为1 810万t,大豆进口预估为9 800 万t,大豆压榨9 050 万t,库存2 726 万t。中国2020-2021年度大豆产量为1 750万t,大豆进口预估为9 900万t,大豆压榨9 800万t,库存2 726万t。

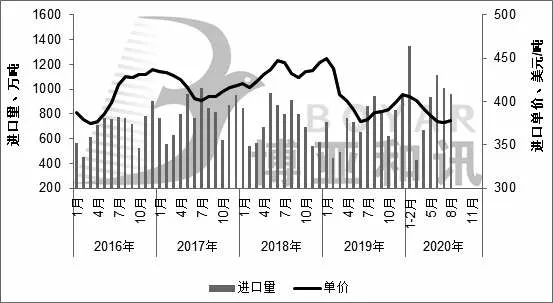

3 1-8月进口量同比大增,进口均价下降

海关数据显示,2020年8月中国大豆进口量为960.4万t,环比减4.8%,同比增1.3%;进口金额36.26亿美元,环比减4.3%,同比减1.3%;进口均价为377.6 美元/吨,环比涨0.58%,同比跌2.55%。2020年1-8月中国大豆进口量为6 473.9万t,同比增14.96%;进口金额250.29亿美元,同比增11%;进口均价为388.6 美元/吨,同比下跌3.5%。其中,1-8 月从美国进口944.4 万t,同比增11%,从巴西进口4 887.9 万t,同比增21%,从阿根廷进口501 万t,同比增21%,从俄罗斯进口49.1万t,同比增9%,从乌拉圭进口73万t,同比增1%,从加拿大进口11万t,同比减95%(图2)。

图2 2016-2020年(9月)中国月度大豆进口量及单价

4 储备大豆持续拍卖,投放总量达300万t

截至9月25日,今年国储大豆拍卖总量155.05万t,成交总量104.61万t,成交均价4 874.7元/吨。另外,进口大豆拍卖总量109.07 万t,成交总量93.95 万t,成交均价3 178元/吨。黑龙江储备大豆拍卖总量42.43 万t,成交总量6.99万t。

5 开机创新高,油厂阶段性胀库

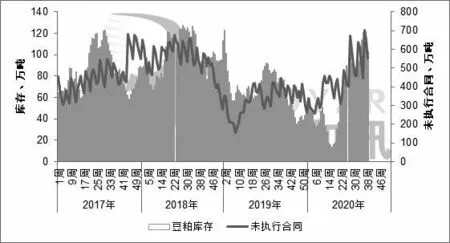

第三季度,进口大豆到港量保持高位,预计进口大豆到港总量在2 820万t,叠加国储大豆和进口大豆拍卖,国内油厂开机率再创新高,周度大豆压榨量维持在200 万t左右,豆粕现货供应宽松,局部油厂阶段性胀库。终端市场逢低补货,未执行合同先升后降,基差震荡回升,节前高价采购放缓,执行合同为主。截至9 月底,国内沿海地区油厂豆粕库存在103万t,未执行合同在554万t(图3)。

6 终端提货创新高,豆粕消费同环比均大增

第三季度,国内养殖市场盈利较好,生猪存栏持续增长,家禽存出栏处于高位,饲料需求持续增长,终端市场逢低补货,豆粕消费同环比大增。根据博亚和讯数据测算,预计2020 年第三季度国内豆粕饲用消费总量环比增17%,同比增21.6%;1-9月国内豆粕饲用消费总量累计同比增10.5%(图4)。

图3 2017-2020年(第38周)国内油厂豆粕库存和未执行合同趋势图

图4 2017-2020年(9月)中国豆粕饲料消费量

7 价差缩窄,豆粕使用优势明显

第三季度,国内豆粕与菜粕现货价差为520 元/吨,环比扩大8.11%,同比扩大15.3%;豆粕与棉粕现货价差为171元/吨,环比缩窄20.83%,同比缩窄24.67%。豆粕价格震荡上涨,涨幅大于杂粕市场,豆粕与杂粕价差有所扩大,但仍处于低位,豆粕使用优势依然明显,杂粕保持刚性需求,豆粕添加比例保持偏高水平。

8 供需两旺,不确定性因素较多,预计第四季度豆粕偏强运行

第四季度,不确定性因素较多,在出口需求表现强劲和拉尼娜天气支撑下,美国大豆价格震荡偏强,预计美国大豆价格维持在950~1 100 美分/蒲式耳运行。若中美经贸再出变故,美国大豆出口受阻,美国大豆价格或将跌至900 美分/蒲式耳附近;若拉尼娜现象持续加深,南美大豆播种受阻,单产大幅下调,美国大豆价格或将突破1 100美分/蒲式耳。

国内进口大豆供应充足,油厂开机率保持偏高水平,豆粕现货供应宽松,但4 季度饲料需求环比保持稳中略增,同比大幅增长,豆粕消费仍将保持高位增长。国内豆粕供需两旺,在美国大豆价格震荡偏强的背景下,国内进口大豆成本上升,提振豆粕现货价格偏强运行,预计豆粕现货均价在2 900~3 300 元/吨运行。若中美经贸再出变故,或者拉尼娜天气造成南美大幅减产,都将推动国内豆粕价格大幅上涨。□