我国企业绿色财务管理体系设计研究

2020-11-25张亚丽万相宜

张亚丽 万相宜

摘要:绿色财务管理内容体系包括绿色筹资、绿色投资、绿色分配。设计绿色财务管理评价指标体系时,需遵循法规性原则、系统性原则、相关性原则、可操作性原则。绿色财务管理体系可从绿色财务管理效率评价和效益评价两方面入手,效率评价指标反应了企业实施绿色经营活动的效率和实行程度,效益评价指标则是反映企业经济效益、社会效益和生态效益。

关键词:绿色财务管理;内容体系;指标设计

一、引言

绿色财务管理是一种较为新颖财务管理活动,也即企业在进行筹资、投资、运营和分配等财务管理活动时,充分考虑到资源的有效利率和各个环节的环保问题,降低企业绿色成本支出,同时考虑企业的经济利益和社会的环保利益,实现企业目标与社会目标相统一。传统财务管理的目标是企业价值最大化,绿色财务管理要求企业不仅要考虑企业价值,还应考虑企业各项活动的社会效益与生态效益,实现企业价值、社会效益与生态效益之间的融合。绿色财务管理的应用对于企业具有重要意义,能够推进企业可持续发展,迎合社会绿色消费的市场需求,增强企业的市场竞争力。

近几年,我国大力支持各行各业绿色发展。“十三五”规划时,我国提出了要建立绿色金融体系,到2016年中国人民银行等七部委就联合发布了《关于构建绿色金融体系的指导意见》,至今已有多个省份建立了绿色融资试验区。我国绿色融资取得了一定成功,进入了绿色融资新阶段。2018年11月,中国证券投资基金业协会正式发布《绿色投资指引(试行)》,这标志着我国已经开始切实贯彻和认真实践绿色发展理念,也大力传播了绿色理念,吸引社会各方关注绿色投资。由此可见,在绿色财务管理方面,我国已经逐步建立了绿色融资体系,绿色投资也得到了大力推动。我国企业实行绿色财务管理有一定的大环境基础,这说明企业实行绿色财务管理具有可行性。要想真正实现企业绿色财务管理的应用,必须要对我国企业绿色财务管理进行完整的体系设计,具体包括内容体系设计和评价指标体系设计。

二、我国企业绿色财务管理内容体系设计

绿色财务管理是改进传统财务管理内容之后的成果,所以其内容体系也应该从传统财务管理的内容出发进行修正与补充。根据财务管理的内容,绿色财务管理内容包括:绿色筹资、绿色投资、绿色营运、绿色分配。

(一)绿色筹资

绿色筹资又称为绿色融资,包括在融资方的选择和融资渠道的选择时,除了考虑筹资成本,还需要考虑社会与生态效益。在选择融资方时,企业要利用自身的可持续发展的绿色思想去吸引融资方的注意,从融资方处获取所需的资金。“可持续发展的绿色思想”具体地说就是企业进行绿色生产,在筹资过程中也关注到自身的环保责任,选择融资方时要注意选择与自己同样具有绿色思想的投资方。2018年9月,江苏省九部门联合推出《关于深入推进绿色金融服务生态环境高质量发展的实施意见》。该意见明确要大力发展绿色信贷,优先支持绿色信贷产品和服务,坚決抑制污染性投资等。通过该意见的内容可以看出,企业在进行绿色筹资时,可以优先选择有绿色金融服务的机构作为融资方,为自己提供资金支持。在选择融资策略时,要充分利用国家对绿色行业、绿色产品、绿色企业的支持政策,比如低息贷款、专项性贷款;还要在国家制度范畴内创新筹资方式,比如绿色股票、绿色债券等。尤其是2013年以来,全球绿色债券出现了迅猛发展,是近几年绿色融资的重要融资工具。

(二)绿色投资

与传统财务管理相比,绿色财务管理投资活动的主要目的有所扩充,就是在以较低的投资风险与投资总额获取较多的投资收益的基础上,还要承担相应的社会义务。绿色投资的具体操作可以参照中国证券投资基金业协会《绿色投资指引(试行)》。企业可着重对绿色产品、绿色企业、绿色产业和绿色技术的投资。绿色产品是指对环境无污染、有益于消费者和社会的产品;绿色企业则是指生产绿色产品,或者生产过程有益于降低资源消耗、综合利用资源等的企业;绿色产业是指新能源产业、环境保护产业、资源综合利用产业。同时,企业可成立专门的投资研究团队,深入分析值得投资的绿色项目,并研究投资的具体方案,完善绿色投资相关的数据库。也可以聘请专业的第三机构对投资项目进行多方面的风险分析,以及绿色投资的效益等,为绿色投资决策提供理性的数据支撑。

(三)绿色营运

营运资金管理是企业财务管理的重要内容,因此要考虑建立绿色财务管理体系,就必须重视绿色营运资金管理。由于秉承绿色思想,绿色营运在进行传统的营运资金管理基础上,要保证不发生因环保问题导致的绿色成本。在具体的经营活动中,保证绿色营运需要重点关注两个方面:一方面,要给予绿色项目、产品等充足的资金支持,另一方面,不能发生不必要的绿色成本,如不能发生违反环境保护相关的法律法规制度等的罚款;不能因企业不承担环保社会义务造成环保形象差,从而导致企业丧失相应的收益。

(四)绿色分配

在进行绿色分配之前,应按一定比例提取绿色公积金,以弥补绿色融资和绿色投资活动的资金短缺。在进行绿色分配时,要考虑分配顺序、分配比例等问题。在分配顺序上,应对绿色投资者有所倾斜,首先应该考虑优先对绿色投资方进行分配,而且对先来的绿色投资者的分配比例要高于后来的绿色投资者的分配比例,这样能够吸引更多的投资者进行绿色投资;在分配比例上,应该考虑对绿色投资方有所倾斜,绿色股东的分配比例要高于非绿色股东的分配比例。另外,为了鼓励绿色债权人对企业进行投资,可以让绿色债权人享有一定的利润分配权。

三、绿色财务管理评价指标体系设计

要保证绿色财务管理体系正常顺利运转,企业必须要有配套的指标体系来衡量绿色财务管理体系给企业带来的效益,这样才能让企业做到心中有数,也可以为后续绿色财务管理提出指导方向。

(一)企业设计绿色财务管理评价指标体系的基本原则

1. 法规性原则。在设计评价指标时,一定要以国家相关环保法律法规为依据,还得遵循相关的会计法律法规制度等。

2. 系统性原则。绿色财务管理评价指标应该是一套完整的系统,系统内部各个指标能够互相联系,能够构成完整的有机整体。而且评价指标体系要兼顾效率和效益。

3. 相关性原则。通过设计的绿色财务管理评价指标,应当能够对企业的绿色财务管理状况进行评价,能够为信息使用者提供相关的信息。

4. 可操作性原则。设计指标的主要目的是为企业及其利益相关者所使用,因此设计的指标必须要具有较强的可操作性。指标所设计的数据要来源容易、清楚,可以是来自报表的数据,也可以是企业的补充数据,另外还要计算简便,企业财务人员能够操作。

(二)企业绿色财务管理的具体评价指标

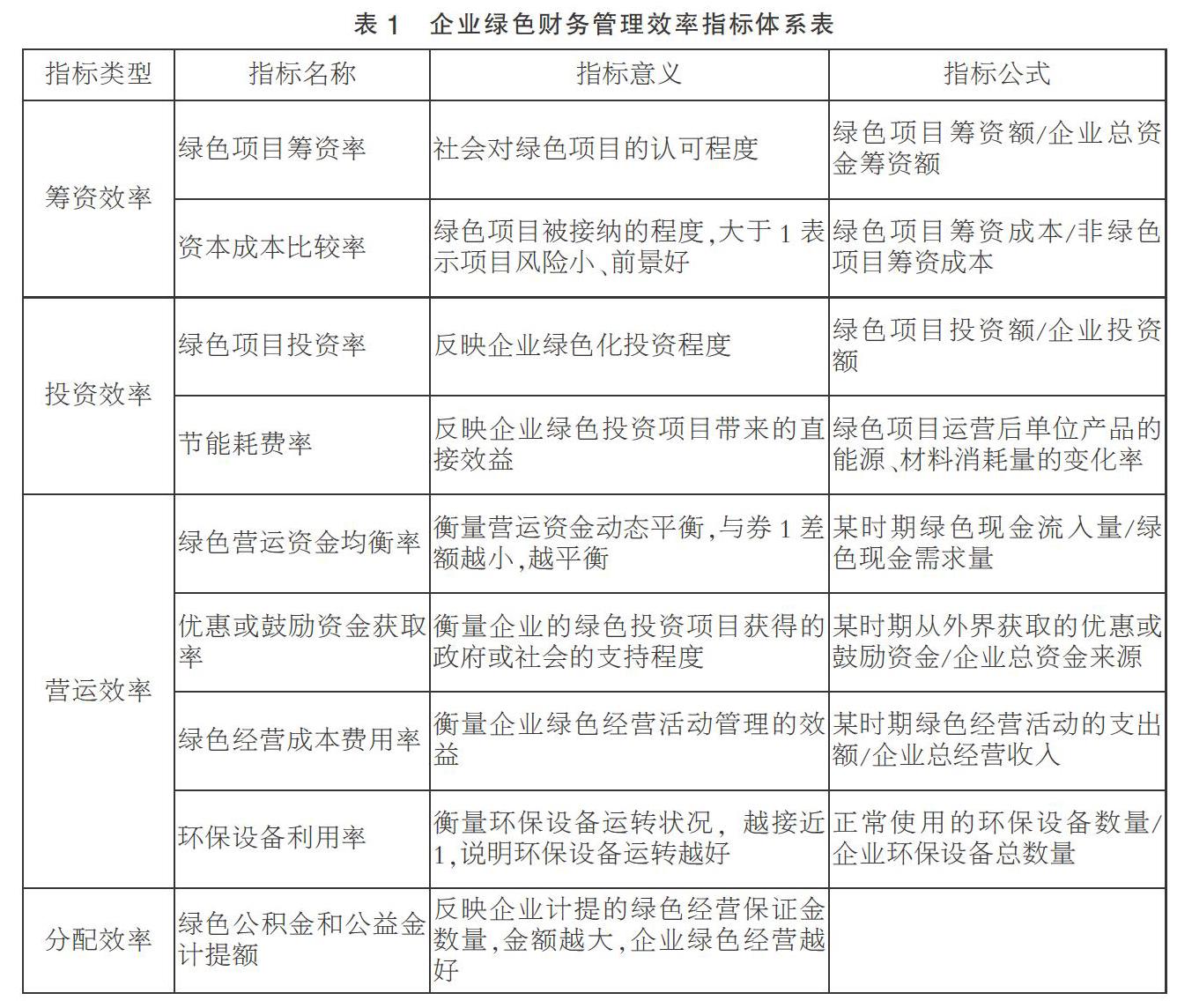

笔者从绿色财务管理效率评价和效益评价两方面进行指标体系设计。效率评价指标反应了企业实施绿色经营活动的效率和实行程度,具体包括筹资效率、投资效率、营运效率和分配效率评价;效益评价指标则是反映企业经济效益、社会效益和生态效益,在评价时也应当对经济效益、社会效益和生态效益进行评价。表1是企业绿色财务管理效率指标体系表,表2是企业绿色财务管理效益指标体系表。

参考文献:

[1]沙丽娜.绿色财务管理中循环经济理念的运用阐释[J].环渤海经济瞭望,2018(09):32.

[2]邓兴伟.企业绿色财务管理体系的建立[J].现代经济信息,2019(20):194+196.

[3]任潮.财务管理角度对绿色产品项目投资绩效衡量探析[J].时代金融,2018(21):199+201.

(作者单位:河南大学民生学院)