新证券法对上市公司的影响分析

2020-11-23曾紫薇

曾紫薇

摘要:从新证券法的信息披露相关规定的变化入手,通过案例对比分析了新旧证券法对上市公司信息披露违法处罚力度的变化,论证新证券法对上市公司及其高管的具体影响,为上市公司更好地了解、认识和实施新证券法提供支持。

关键词:新证券法;信息披露违规处罚;上市公司

中图分类号:D922.287 文献标识码:A

文章编号:1005-913X(2020)10-0062-04

一、信息披露的修订

(一)强化信息披露要求

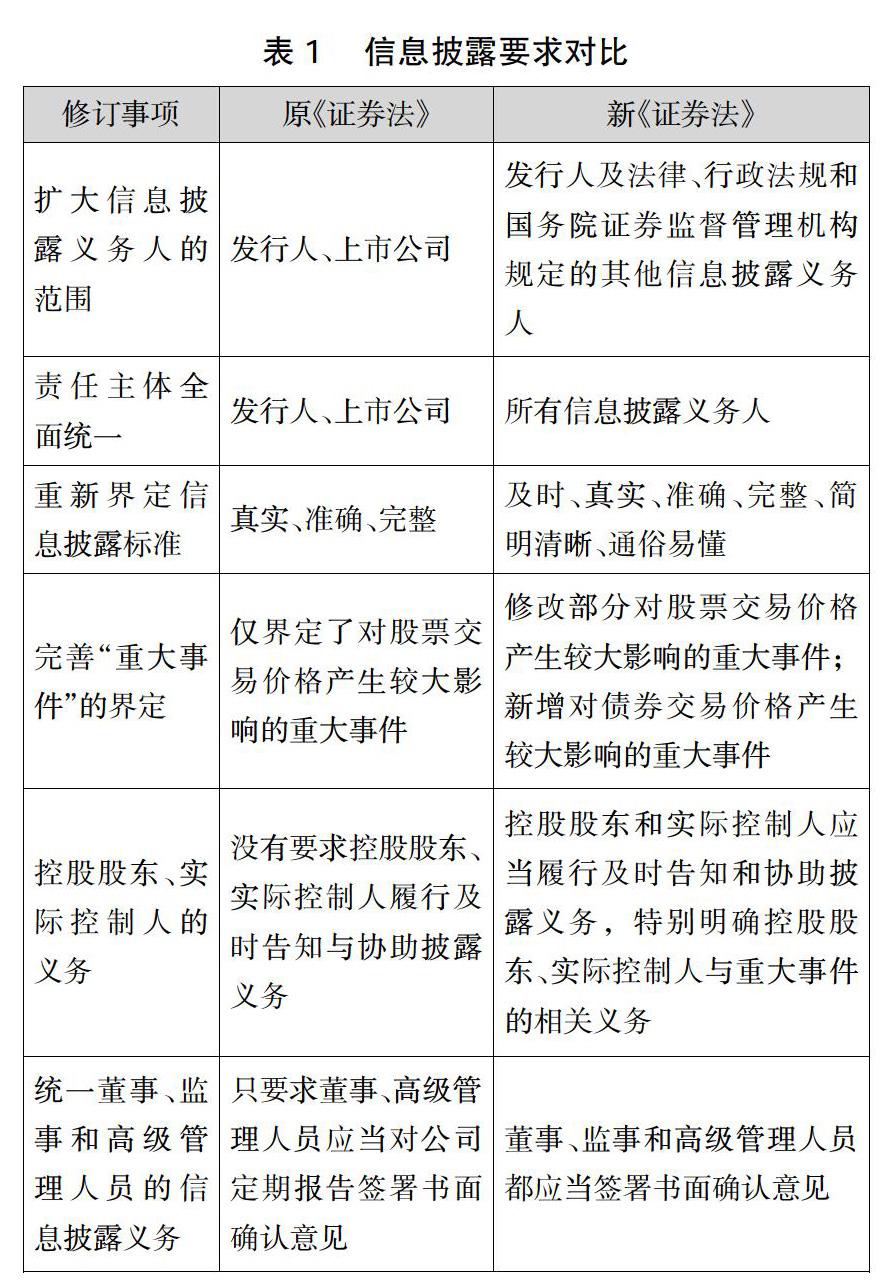

随着新《证券法》全面推行注册制,资本市场由事前监管逐渐转向事中事后监管。信息披露是注册制的基础,投资者通过披露的信息进行价值判断并作出投资决策,信息披露质量对资本市场的发展至关重要,只有上市公司充分披露其财务状况、经营业绩、发展前景等信息,投资者才能正确地做出投资决策,也只有这样,资本市场才能更有效地流转资金。因此新《证券法》制定了更加严格的信息披露制度,从多个方面健全了信息披露制度。

根据表1可以比较看出,原《证券法》规定“发行人、上市公司”为信息披露第一责任人,这使得上市公司大股东、实际控制人等相关主体的信息披露义务被弱化,经过修订,新《证券法》扩大了信息披露义务人的范围,进一步明确了以“信息披露义务人”为中心的监管原则,只要是有信息披露义务的主体就应当承担直接责任。同时,新《证券法》对信息披露标准的修订体现了资本市场对信息的最新需求,新增的“及时”标准强化了对信息披露及时性的要求,同时还强调了信息披露在保持专业性的同时也要保证报告的可理解性。“重大事件”的新内涵重塑了临时公告的法定架构,由于临时报告对投资者的决策有着最为直接的影响,因此重大事件内容的完善能使投资者更好地获取最新信息。此外,新《证券法》强化了董事、监事、高管人员和控股股东、实际控制人的信披义务,有利于引導上市公司董监高、控股股东、实际控制人更广泛地参与信息披露制度,发挥更大、更积极的作用。

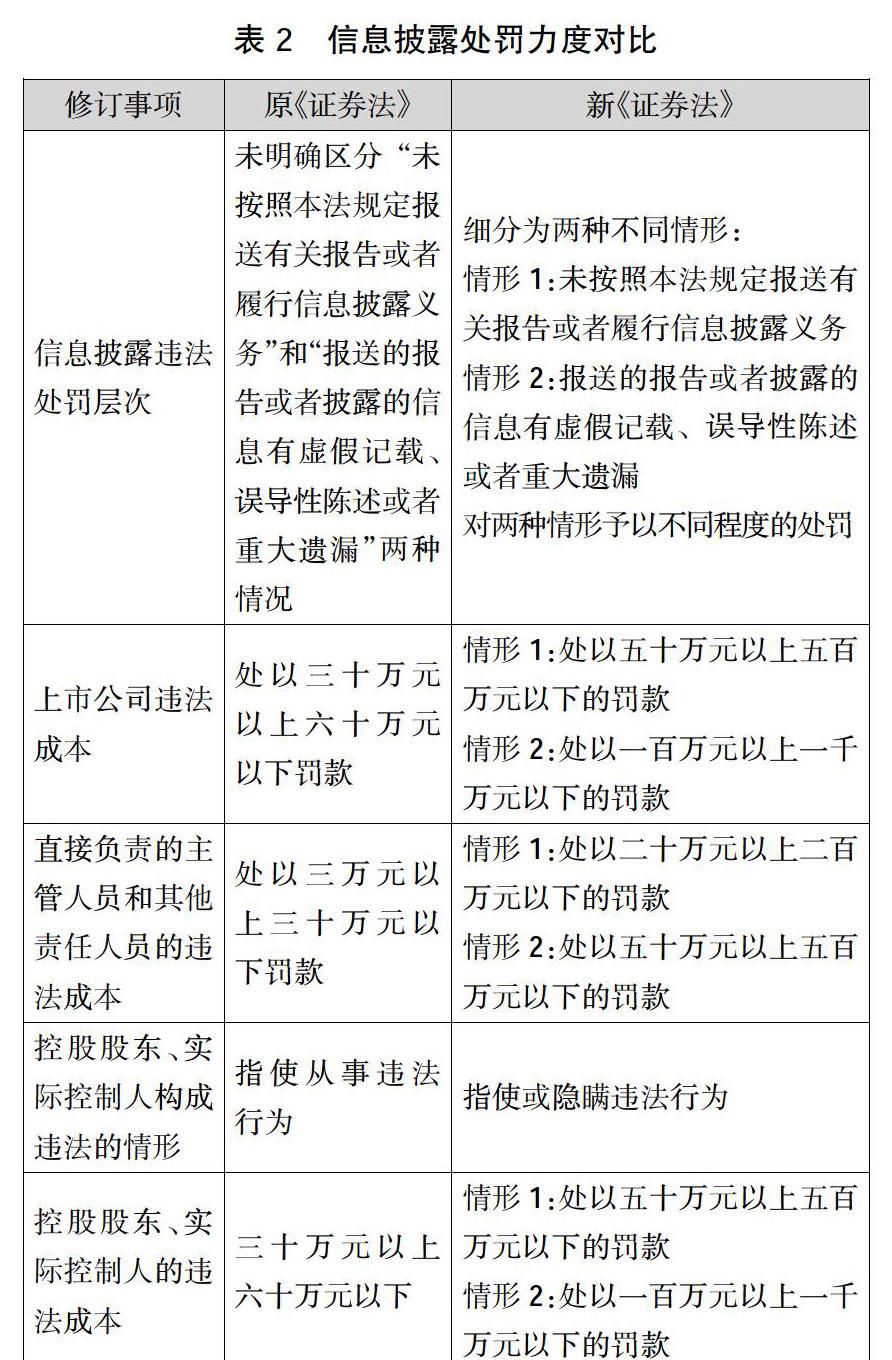

(二)显著加强信息披露违法处罚力度

信息披露违法行为,根本上是侵害投资者的知情权,投资者的投资基础不真实、不完整、不准确、不及时,都很可能会导致投资者投资决策失败,降低资本市场的运行效率。因此,新《证券法》对信息披露提出更高要求的同时,显著加强了信息披露违法的处罚力度。(见表2)

二、信息披露违法处罚案例对比分析

(一)案例基本情况

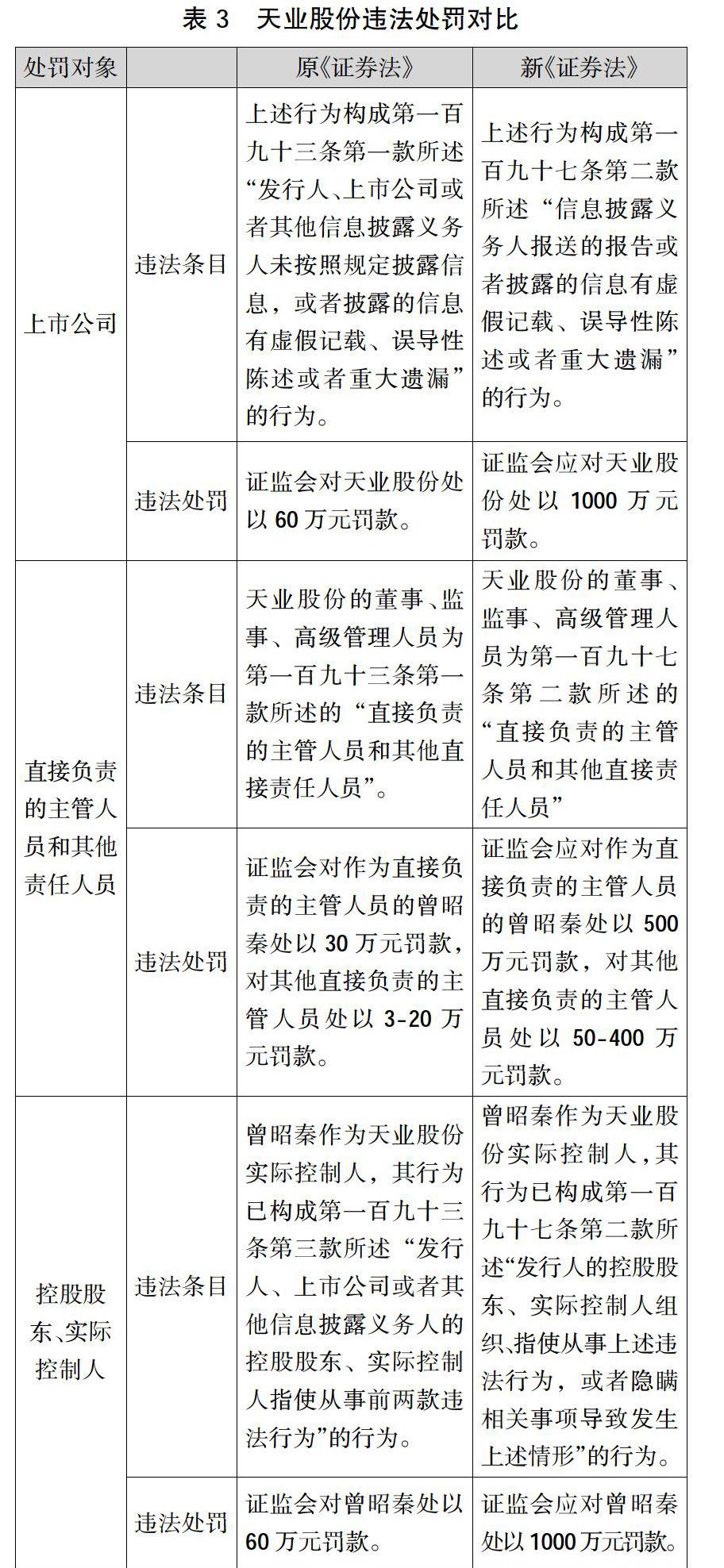

1.天业股份案例情况

(1)天业股份信息披露违法事实。未在定期报告中披露重大关联交易。2016年1月至2018年6月,天业股份及其控股子公司通过银行划款、开具票据等方式,向天业集团等关联方提供财务资助,构成天业股份与天业集团等关联方之间的关联交易,而天业股份未在其相关定期报告中披露该事实,导致相关定期报告存在重大遗漏。

未及时披露及未在定期报告中披露对外担保、未能清偿到期重大债务的违约情况、重大诉讼和仲裁。2016年至2018年,天业股份向关联方及非关联方提供大额对外担保、多次发生未能清偿到期重大债务的违约情况、涉及多起诉讼、仲裁案件。按规定天业股份应当在签订担保合同、未能清偿到期重大债务的违约情况发生、收到重大诉讼、仲裁相关法律文书之日起两个交易日内披露相关事项,但天业股份未及时披露相关事项。同时,天业股份应该当在相关定期报告中披露其对外担保事项、未能清偿到期债务的违约情况、重大诉讼、仲裁发生情况,但天业股份未在相关定期报告中披露上述情况,导致相关定期报告存在重大遗漏。

在定期报告中虚增利润。天业股份通过不适当确认投资收益、不及时确认工程成本、少计财务费用、少计所得税费用、少计营业成本等行为在定期报告中虚增利润。

(2)修订前后违法后果对比(见表3)

2.天津丰利、杰能科技案例

(1)天津丰利、杰能科技信息披露违法事实。2016年6月,天津丰利与科融环境控股股东杰能科技的股东签署《股权转让协议》,天津丰利、杰能科技及其直接的主管人员在本次科融环境股份权益变动活动中存在多处信息披露违法违规事实。

天津丰利及杰能科技披露的关于本次收购股权数量及总价款的公告存在虚假记载。信息披露义务人天津丰利、杰能科技通过科融环境发布公告称天津丰利拟以每股92.40元的价格受让杰能科技91.96%的股权,总价款85,000万元,与天津丰利以总价款92,400万元受让了杰能科技100%股权的事实不符。

天津丰利收购杰能科技资金来源存在虚假记载。信息披露义务人天津丰利通过科融环境称其收购杰能科技股权资金全部来源于自有资金或通过法律、行政法规允许的其他方式取得的自筹资金,不存在直接或间接来源于上市公司及其关联方资金的情形。实际上,其中包含杰能科技其向天津丰利汇入的13,695万元,系减持“科融环境”所得资金,属于来源于上市公司关联方的资金。

(2)修订前后违法后果对比(见表4)

3.上海中毅达案例分析

(1)上海中毅达信息披露违法事实。未在法定期限内披露2017年年度报告及2018年第一季度报告。2018年5月2日,上海中毅达发布公告称无法在法定期限内披露定期报告。直至2018年8月30日,上海中毅达才发布公告披露《2017年年度报告》《2018年第一季度报告》等相关文件。

(2)修订前后违法后果对比(见表5)

(二)修订后信息披露违法处罚特点

1.对上市公司及其高管的处罚金额大幅提升

修订后,对上市公司的处罚上限由60万元提高至1000万元,金额区间由30万元提高至900万元;对直接负责的主管人员和其他直接责任人员的最高罚款从原来的30万元提高至500万元。由案例1、2可以看出,天业股份和天津丰利违法行为的严重程度都已达到处罚的最高金额,依据原《证券法》,仅对天业股份和天津丰利处以60万元罚金,对其直接负责的高管人员处以30万元罚金,而依据新《证券法》,天业股份和天津丰利将会受到1000万元的高额违法处罚,对其直接负责的主管人员也将处以高达500万元的罚款。原《证券法》下的处罚金额远远小于一个上市公司及其高管的违法利得,难以抑制其违法行为,而新《证券法》下的高额罚金很可能会影响到公司的经营运转,高管人员也将受到严重的经济处罚,因此能更有效地抑制上市公司及高管的违法行为。

2.对控股股东、实际控制人的处罚更加严格

修订后,对控股股东、实际控制人的最高处罚金额由60万元提高至1 000万元。由案例1可以看出,曾昭秦作为天业股份的实际控制人,在原《证券法》下仅罚款60万元,而在新《证券法》下将被处以1 000万元的高额罚金,罚金的大幅提高将遏制控股股东、实际控制人谋求自身利益的动机。同时,新《证券法》进一步扩大了控股股东和实际控制人承担责任的范围,将“指使”扩大为“指使或隐瞒”,更加严格地约束了信息披露过程中可能存在的各种作为及不作为的违法行为。

3.违法处罚层次更加清晰

原《证券法》虽然划分了“披露”行为和“报送”行为,但未在行政责任上对两者进行明确区分。新《证券法》在原《证券法》的基础上对处罚逻辑进行修订,明确区分“未按照本法规定报送有关报告或者履行信息披露义务”和“报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏”两种情形,对两种违法行为的法律后果进行差异化处理,并对后者处以更严重的行为后果。分析案例1、2、3可以发现,案例1、2中天業股份、天津丰利和杰能科技的行为构成“报送的报告或者披露的信息有虚假记载、误导性陈述或者重大遗漏”的违法行为,案例3中上海中毅达的行为构成“未按照本法规定报送有关报告或者履行信息披露义务”的违法行为。在原证券法下,两种不同层次的违法行为都是处以30-60万元的罚款,而在新《证券法》下,对案例1、2中上市公司的处罚高达1 000万元,而对案例3中上市公司的处罚仅200万元,由此可见,新《证券法》对两种层次的处罚力度明显不同,处罚逻辑更加合理。

三、《证券法》修订对上市公司的影响

在证券违法事件中,信息披露违法是十分常见的违法事项,经过上文分析可以发现,在原《证券法》的规定下,信息披露的违法成本很低,上市公司只需为信息披露的违法事实付出30-60万的代价,其直接负责的人员,指使、隐瞒违法行为的控股股东、实际控制人也只需罚款几十万,这与上市公司及其相关人员的违法收益不成正比,对于一个上市公司的经营运转也不足以构成威胁。而在新《证券法》下,信息披露违法成本的上限和区间都大幅提高,违反信息披露的规定将使上市公司承受高达上千万的违法现金支出,上市公司的直接负责的高管人员及指使、隐瞒违法行为的控股股东、实际控制人的违法成本也大大提高,因此违反信息披露的规定带来的大额损失很可能影响上市公司的正常经营,个人也将承受严重的经济后果。

《证券法》的修订强化了各事项要求,增加了各方责任,提高了违法成本,影响着上市公司、证券公司、监管机构、投资者等多方的运转、经营,其中对上市公司的影响无疑是最直接、最重大的,从发行到信息披露的各个环节,《证券法》的修订都使得上市公司面临更大的挑战,更高的违法成本。因此,上市公司及高管必须清楚认识到新《证券法》下证券违法的严重性,充分了解新《证券法》的修订事项及违法后果,更加严格地遵守《证券法》的规定,自觉维护资本市场的运行。

参考文献:

[1] 全国人民代表大会.中华人民共和国证券法(2019年修正)[EB/OL].2019-12-28.

[2] 全国人民代表大会.中华人民共和国证券法(2014年修正)[EB/OL].2014-8-31.

[3] 天业股份.*ST天业2018年年度报告[EB/OL].2019-4-13.

[4] 科融环境.详式权益变动报告书[EB/OL]. 2016-6-28.

[5] 上海中毅达.关于无法在法定期限内披露定期报告的公告[EB/OL].2018-5-2.

[责任编辑:兰欣卉]