政府、商业银行与企业信贷融资博弈研究

2020-11-23王涛张国微

王涛 张国微

摘要:企业融资是企业存在与发展的第一步,也是企业能否周转最关键重要的一项环节,而融资中最具有代表性、官方性的大众选择就是银行贷款。通过对银行企业建立博弈动态与静态模型,得知企业要通过控制贷款利率的范围,才能保证企业可以守约还款,然而高利率企业存在的弊端,迫使引入政府担保机制。并从企业方面及政府方面提出相关建议。

关键词:企业;银行;信贷融资;博弈

中图分类号:F830 文献标识码:A

文章编号:1005-913X(2020)10-0022-03

一、引言

商业银行贷款,是企业融资最主要的渠道之一。企业向银行申请贷款时,银行作为理性经济投资者,考虑贷款的成本、风险、以及企业能否还款等问题,决定是否贷款。新兴企业的兴起是促进社会经济高效快速发展的重要途径之一,可以激发社会的潜在创新能力,稳定社会经济、促进经济结构的调整,而新兴的中小企业的资金周转不足问题是困扰着企业发展的最大阻碍。部分企业无法支付银行的高利率宣告破产,给社会生产带来损失,所以政府的宏观调控也十分有必要。

二、银行、企业与政府动态模型构建与过程

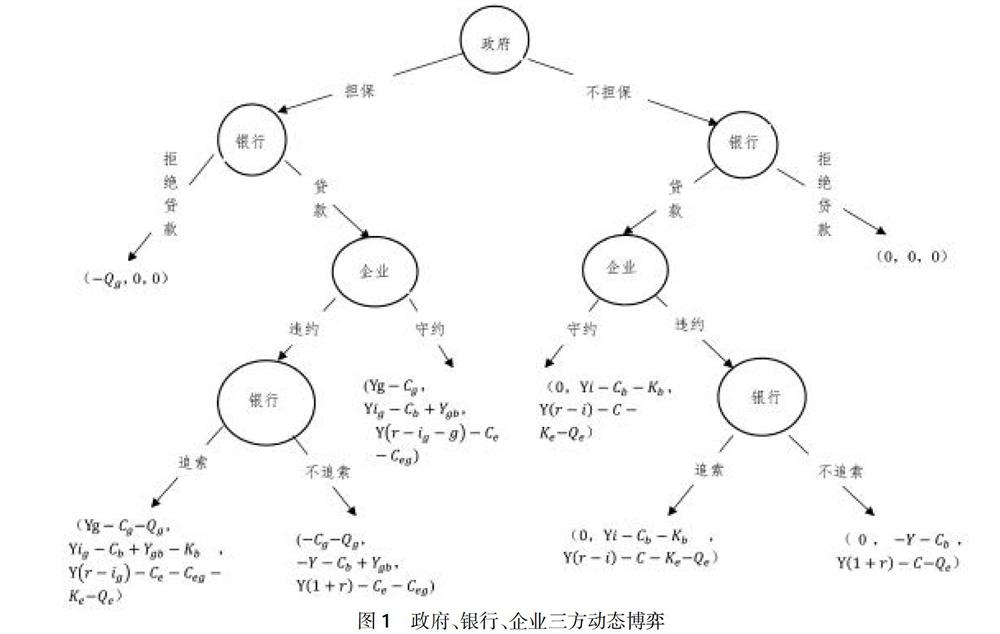

在信贷市场中,存在三个变量主体,银行、企业、政府。在试图解释银行与企业之间的信贷关系时,引入博弈理论来分析银行与企业之间的博弈选择,政府对其进行宏观调控,最终实现三者的利益最大化。基于此,做出如下假设。

(一)博弈模型的构建

假设1:企业所投项目需要的资金为Y,且全部来源于银行,即银行贷款金额也为Y;企业所投项目的预期收益率为r,向银行申请贷款所需要的费用为Ce。

假设2:银行的贷款利率为i;银行贷款后投入的时间、人力、资金等对放贷企业的管理费用为Cb。

假设3:企业违约的前提下,银行发起追索诉讼,成本为Kb;企业应诉所消耗的费用为Ke,银行一旦发起诉讼会对企业造成名誉损失Qe;银行一旦发起诉讼,企业必须足额还款,或者等价资产归还银行,但银行的诉讼成本不由企业承担。

假设4:企业请求政府担保的担保费用中企业的申请担保费用为Ceg,如果政府不担保则不花费担保费用。

假设5:政府部门为企业的担保后,银行贷款期间,政府花费的管理费用为Cg;政府担保前期不收取企业任何费用,但银行贷款后,企业要按贷款资金Y抽取部分收益,收益率为g。

假设6:政府担保但企业不还贷时,政府部门会损失政府担保部门的声誉为Qg;政府担保的企业贷款给银行时,会收到政府给予的奖励资金Ygb;且奖励金金额小于政府会得到的收益减政府的担保后的管理费用Yg-Cg。

假设7:如果政府担保,银行给企业的利率为ig,且ig 在所有假设的条件下画出动态博弈图,如图1所示。动态博弈的前提阶段是政府部门的策略选择——担保和拒绝担保。 企业信息不完整,政府不予以担保时,如图中右半部分,分为以下三个阶段: 阶段一:政府不担保,但企业想要得到资金支撑,仍然需要向银行申请贷款,银行有两种策略选择——贷款或者拒绝贷款,在没有政府担保的前提下,银行规避风险,不贷款给企业,三方的得益数组为(0,0,0);若银行看好该企业的发展前景,提高利率贷款给企业,则到企业作出策略选择进入阶段二。 阶段二:企业选择到期足额按时还款,则三方的收益数组为(0,Yi-Cb,Y(r-i)-C);若企业选择违约不还款,进入下一阶段。 阶段三:银行出于追索诉讼的费用昂贵,追索得到的收益小于不追索得到的收益,银行放弃追索,三方得到的收益数组为(0,-Y-Cb,Y(1+r)-C-Qe);银行追索后三方得到的收益为(0,Yi-Cb-Kb,Y(r-i)-C-Ke-Qe)。 与银行企业双方动态博弈时的分析相同保证利率取值范围为 企业信息完整,政府担保部门在对企业进行资产、信誉、潜力评估时,认为该企业有能力偿还银行的贷款,并且其发展潜力有利于社会经济的发展,所以政府愿意为其进行担保,如图中左半部分,仍分为以下三个阶段: 阶段一:银行对于有政府担保的企业仍有两个策略——贷款或拒绝贷款,当银行认为该企业无法按时足额还款,并且没有相等价值的抵押物时,即使有政府担保,银行也会选择拒绝贷款,但是政府为该企业进行担保,所以政府会造成声誉损失-Qg,此时博弈三方经纪人的收益为(-Qg,0,0);当银行认为该企业有能力偿还贷款时,选择贷款,进入下一阶段。 阶段二:企业选择守信还款,企业的预期收益为Y(r-ig-g)-Ce-Ceg,银行的预期收益为Yig-Cb+Ygb,政府部门的预期收益为Yg-Cg,此时政府、银行、企业的收益数组为(Yg-Cg,Yig-Cb+Ygb,Y(r-ig-g)-Ce-Ceg。若企业所投项目收益率没有达到预期,无法偿还贷款,就会选择违约不还款,则进入阶段三。 阶段三:企业选择违约不还款,银行就会选择是否追索回损失部分,一旦企业不还贷,政府担保部门会损失声誉Qg,银行选择追索时,政府的收益为Yg-Cg-Qg,银行的收益为Yig-Cb+Ygb-Kb,企业的收益Y(r-ig)-Ce-Ceg-Ke-Qe,收益数组为(Yg-Cg-Qg,Yig-Cb+Ygb-Kb,Y(r-ig)-Ce-Ceg-Ke-Qe)。银行选择不追索时,政府的收益为(-Cg-Qg),银行的收益为-Y-Cb+Ygb,企业的收益为Y(1+r)-Ce-Ceg,三方收益数组为(-Cg-Qg,-Y-Cb+Ygb,Y(1+r)-Ce-Ceg)。 (二)结论 在政府部门担保的阶段三,银行追索时银行的收益大于银行不追索时的收益,即Yig-Cb+Ygb-Kb>-Y-Cb+Ygb即Y>,银行就会选择追索,追索诉讼成本Kb越小、银行利率越大,银行就越追索。企业预知银行会追索的前提下,就会考虑还款,转向阶段二。 如果企业还款的收益大于不还款企业不追索的收益,即Y(r-ig-g)-Ce+Ceg>Y(1+r)-Ce-Ceg-Qe即Y<,企业就会选择守约还款,且违约的声誉影响Qe越大,银行利率ig、企业收益率g越小,企业就越倾向于还款;Yig-Cb+Ygb>-Y-Cb+Ygb即Y>,即< 政府部门不担保的阶段三,Yig-Cb-Kb>-Y-Cb即Y>,银行就会选择追索,追索诉讼成本Kb越小、银行利率i越大,银行就越追索。企业预知银行会追索的前提下,就会考虑还款;如果企业还款的收益大于不还款企业不追索的收益,即Y(r-i)-C>Y(1+r)-C,即Y<,企业就会选择守约还款,且违约的声誉影响Qe越大,银行利率i越小,企业就越倾向于还款;Yi-Cb>-Y-Cb即Y>,即当 若银行追索时银行的收益小于银行不追索时的收益,即Yig-Cb+Ygb-Kb<-Y-Cb+Ygb即Y<,银行就会选择不追索,但银行不追索的情况下,银行是亏损的,作为理性经济人,银行在提前预料到这种情况下是不会选择贷款的,所以银行的选择是不贷款。政府担保、银行贷款、企业还款时银行的收益Yig-Cb+Ygb小于政府担保、银行贷款、企业不还款、银行不追索时银行的收益-Y-Cb+Ygb,即Y<,此时银行选择拒绝贷款。同理政府担保部门选择不担保,所以政府银行企业倾向于(不担保,不贷款,不守约),其纳什均衡的收益数组为(0,0,0)。 三、政策建议 上述博弈分析中最为理想的情况是:政府促进银行支持新兴企业的发展,增加社会经济发展能力,对银行向企业贷款予以政策支持和贷款奖励金,鼓励银行向企业贷款,减少银行的风险损失,一旦企业不还贷,在政府的担保下,银行将会拍卖企业贷款时的贷款抵押物。企业在政府的担保下,可以得到更低的贷款利率、申贷费用和更高的获得贷款的可能性、提高自己在银行的信誉等级,并通过政府政策的积极引导,形成一个促进社会经济发展、创造更多的社会福利的优质企业。政府的担保下,可以增加银行的贷款力度,提高企业的守约还款意愿,形成三者之间的良性循环,促进新兴企业兴起,提高社会经济发展,实现三方共赢。 (一)企业方面 1.提高企业管理水平 银行不愿意贷款给企业的重要原因之一就是企业的财务信息真实性不高,所以企业加强经营管理建设规范经营、健全体制机制,不断提高透明度,加强与银行之间的交流和联系,突出经营特色优势,实事求是地反应企业经营状况。 2.提高市场竞争力 企业若想获得有效的资金支持,最根本的就是不断的技术创新,提高其市场竞争力,鼓励思想创新,积极吸收引进人才,激发企业的创造力。政府也要应当的设立创新基金,鼓励企业的技术创新,保持其以優良的态势发展。 (二)政府方面 1.建立信用体系 构建多层次的企业信用评级综合性服务机构,每级管理不同规模的大小企业,确保大中小企业有专门的信用评级系统,提高企业信息的透明度,依法按时披露企业的信用信息。 2.完善企业融资担保体系 政府担保体系的构建多来自于政府、民营资本、行业协会等多层次的融资担保平台。小微企业的信贷融资是目前最令银行和政府头疼的企业,政府担保机构可以成立专门的小微企业金融服务团队,规范中小微企业的贷款流程,加大对弄虚作假企业的惩罚力度,设立小微企业的专项资金,对有前景的企业提供资金支持。 3.适时推出税收优惠政策 政府减税降费可以减少企业的负担,政府的主旨在于扶持企业,给经济市场形成良好的发展态势,所以减轻企业的负担,提高其盈利水平,形成长期良好的发展态势,才能增强其融资能力,促进发展。 参考文献: [1] 孔 翔,李帮义.基于博弈视角的银企信贷关系分析[J].技术经济与管理研究,2009(2):112-114. [2] 李文静.商业银行与个人贷款客户在信贷市场的博弈[J].辽宁经济,2018(6):25-27. [3] 王惠凌.中小银行与小微企业融资博弈模型构建与分析[J].统计与决策,2015(24):187-189. [4] 刘 杰.我国小微企业融资困境与对策研究[D].天津:天津师范大学,2016. [5] 刘金文.基于中小企业、银行和政府三方动态博弈的中小企业贷款难题研究[J].金融监管研究,2012(9):69-84. [责任编辑:王 旸]