基于Logit模型的兰考县农户个人理财业务发展分析

2020-11-23徐娜娜

徐娜娜

摘 要:通过问卷调查收集数据,研究兰考县农户个人理财业务发展问题并建立Logit模型,对影响兰考县农户个人理财产品需求的因素进行实证分析。根据指标对农户是否选择个人理财产品的影响,提出兰考县发展农户个人理财业务的建议:制定符合当地农户需求的理财产品,拓宽理财业务的宣传渠道,加大对农户个人理财市场风险的管控。

关键词:农户;个人理财业务;Logit模型

文章编号:1004-7026(2020)19-0165-02 中国图书分类号:F832.48 文献标志码:A

个人理财业务(Personal Financial Services)是指客户在银行业务中所获得的财务分析、财务规划、投资顾问、资产管理等较为专业化的服务[1]。近年来,我国城镇化进程加快,农村居民的可支配收入大幅度增加,理财观念也发生了巨大改变。批量大、风险中等、业务范围广、经营收入稳定的个人理财业务成为各家金融机构竞相追逐的焦点[2]。

通过问卷调查收集数据,在运用Logit模型的基础上,对兰考县农户个人理财产品选择行为进行定量分析,从而提出对于兰考县发展农户个人理财业务更具建设性的意见。

1 模型的构建

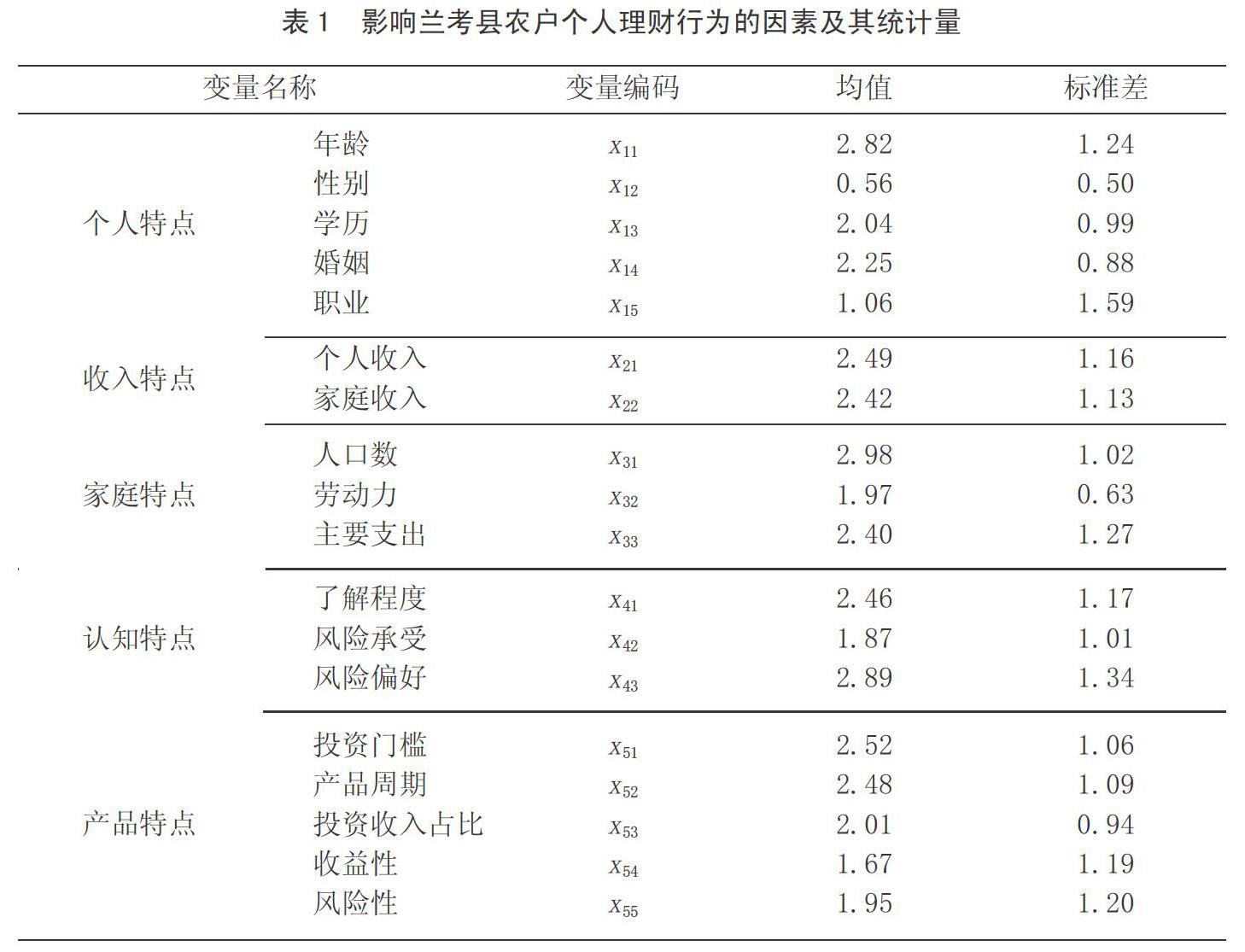

在研究中,假定将个人理财产品的需求行为看作一种根据自身状况所作的、对于资产组合的选择决策,因变量为是否选择个人理财产品,自变量为个人特点、收入特点、家庭特点、认知特点和个人理财产品特点,共18个指标,如表1所示。

在进行充分调查、分析的基础上,得出兰考县农户发展个人理财业务的必要性以及自变量对选择理财产品的影响[3]。

Logit模型是当前较为主流的对个人理财产品投资分析的方法。运用Logit模型对兰考县广大农户个人理财产品的需求行为进行分析,建立回归式如下。

Yi=?茁0+?茁1xi1+?茁2xi2+…+?茁kxik+?滓,i?缀[1,5],k?缀[1,18] (1)

其中,βk为系数,σ为随机误差项,k为数目,Yi为是否选择该理财产品(当Yi=0的时候不选择,当Yi=1的时候选择),xik表示农户在作出是否购买个人理财决策时会受到各种因素的影响。

2 模型的求解

在兰考县范围内对农户的个人理财需求行为进行问卷调查分析,问卷调查涉及客户的基本信息、家庭状况、收入情况等。共计在兰考县范围内向农户发放问卷500份,回收500份,其中有效份数达到481份,有效率为96.2%。

通过调查问卷得出,选择购买理财产品的农户为398人,约占80%,选择不購买理财产品的农户为102人,约占20%。各变量的描述性统计分析如表1所示。

将18个指标逐步回归剔除显著性低的指标后,得到显著性高的8个指标,然后代入Logit模型中,运用Eviews软件,经过模型检验,x11、x13、x14、x22、x33、x42、x53、x54等8个指标均在5%的显著性水平下通过检验,样本概率为1.12E-11,Log likelihood 为-53.955 33。其回归结果方程如下所示。

i=-11.387 65-0.796 208x11+2.263 521x13+

2.803 752x14-0.768 214x22-1.693 484x33+

0.906 732x42+0.874 583x53-1.003 425x54 (2)

上式表明,各种影响因素对兰考县广大农户的个人理财产品选择有显著影响,i值越大,说明虚拟变量Y取1的可能性越大,即农户选择个人理财产品的概率越高。因此得出以下结论。

(1)在个人特点方面,仅年龄、学历和婚姻状况对是否选择个人理财产品有显著影响。统计结果表明,女性通常比男性更加倾向于进行个人理财,这可能是由于社会进步女性越来越独立导致。同时,高学历及已婚人群由于知识水平、家庭负担等因素,也倾向于选择个人理财产品。

(2)在收入特点方面,仅家庭收入对是否选择个人理财产品有显著影响。家庭收入越高,闲散资金越多,越会选择通过购买个人理财产品实现资产增值。

(3)在家庭特点方面,仅主要支出对是否选择个人理财产品有显著影响,其中如果医疗、教育等其他支出过大,就会影响农户对投资理财产品的支出。

(4)在认知特点方面,仅风险承受能力对是否选择个人理财产品有显著影响。农户对理财损失额度的承受能力越高,其选择个人理财产品的概率越大。

(5)在选择理财产品方面,仅投资收入占比和收益性对是否选择个人理财产品具有显著影响。家庭计划投资占收入的比重越大,农信社所发行的理财产品收益率越高,农户会更倾向于选择个人理财产品。

通过对兰考县广大农户个人理财产品的需求行为进行分析,得出80%的农户愿意通过理财方式来管理自己的资金,只有20%的农户不选择通过理财方式管理自己的资金。这些结果表明,兰考县农村信用社发展个人理财业务有利于满足农户的需求。

3 兰考县农户个人理财业务的发展建议

3.1 制定符合当地农户需求的理财产品

只有根据兰考县农户的理财特点和理财需求,制定符合当地特色的理财产品,才会使当地农户更容易接受并购买理财产品。

兰考县的金融机构首先需要实地走访,进行调查;得到相关数据以及各项意向方案后,进行深度剖析;再根据当地经济发展以及人文环境等因素,结合数据图表、以往经验等进行具体分析;在制定出大致符合当地特色的理财产品之后,先进行试推广;在确定理论符合实际后,再大范围投放市场。

3.2 拓宽理财业务的宣传渠道

通过多渠道宣传,形成个人理财业务市场,满足个人理财需求。金融机构要运用宣传手册、宣传片、网站、各种公众号等网络媒体以及各种自媒体为农户讲解与金融相关的知识,带动兰考县农户的理财积极性,提升当地的理财氛围,树立正确的理财消费观念[4]。另外,通过开展免费的投资理财讲座以及培训,例如对兰考县农户开展理财渠道、理财软件、理财知识等相关宣传,加强当地农户对投资理财重要性的认知,使其逐渐关注投资理财产品和了解投资理财知识。只有制定出适合农户的营销方式,才能让农户放心地购买理财产品。

3.3 加大对农户个人理财市场风险的管控

政府相关部门应制定当地金融市场投资理财相关业务的风险管理政策以及法规,帮助当地农户认识理财的业务风险和收益。例如当地政府可以组织相关专业知识较为丰富的志愿者,给当地农户讲授理财技巧以及风险防范的相关知识,降低农户理财诈骗事件发生的概率,更好地保护投资者的权益[5]。

参考文献:

[1]罗轶群.浅论金融消费者知悉权保护之现状及构建——以商业银行个人理财业务为例[J].武汉金融,2016(5):59-62.

[2]段胜,杨雨婧.我国农村个人理财业务风险控制研究[J].上海农村经济,2015(6):37-40.

[3]汤玉慧.个人理财产品在大别山区的推广策略探究品在大别山区的推广——以安徽六安为例[J].山西农经,2016(7):109-110.

[4]邢雁飞.基于互联网金融的农户个人理财策略探讨[J].商业经济研究,2017(4):178-179.

[5]徐瑶,何蓉娜.区域性商业银行个人理财业务发展状况与战略分析——以南京为例的实证研究[J].现代商业,2015(14): 143-144.