基于货运承运清算模式的铁路货票盈余平衡理论原理分析

2020-11-23孟志宏

孟志宏

【摘 要】为适应铁路公司制改革、市场化经营的需要,2018年铁路货运清算模式由原来的“管直清算”改为“承运清算”。本文利用收支性态分析,通过对承运清算模式下清算规则的解析,揭示了铁路货票盈余平衡原理,提供了铁路运输企业优化运输组织、提高经营效益的途径和方法。

【关键词】铁路货运;承运清算;盈余分析

引言

建立货运承运清算的目标是提高铁路运输企业拓展市场积极性,真实准确地反映路网盈亏结果,突出对运输组织的导向作用。承运企业取得的收入来源主要是货物运费进款,付费支出主要是按计费工作量和统一清算单价逐票向参与联合运输的提供服务企业付费。本文根据货物运价规则的收费项目和货运承运清算的付费项目间内在关联关系,将收入与付费项目进行分类并关联对应,从而计算出货票盈余平衡点下的保本计费静载重。

1.运费进款

货物运费的进款(含电力附加费,不含铁路建设基金)全部清算给承运企业,作为承运企业的收入来源并用于弥补付费支出。货物运费由基价一和基价二两部分组成;其中基价一计价来源于组织运输货物的计费静载重,单位元/吨;基价二计价来源于组织运输货物的计费静载重和运输计价里程,单位元/吨公里。

货物运费=基价一×计费静载重+基价二×计费静载重×计价公里

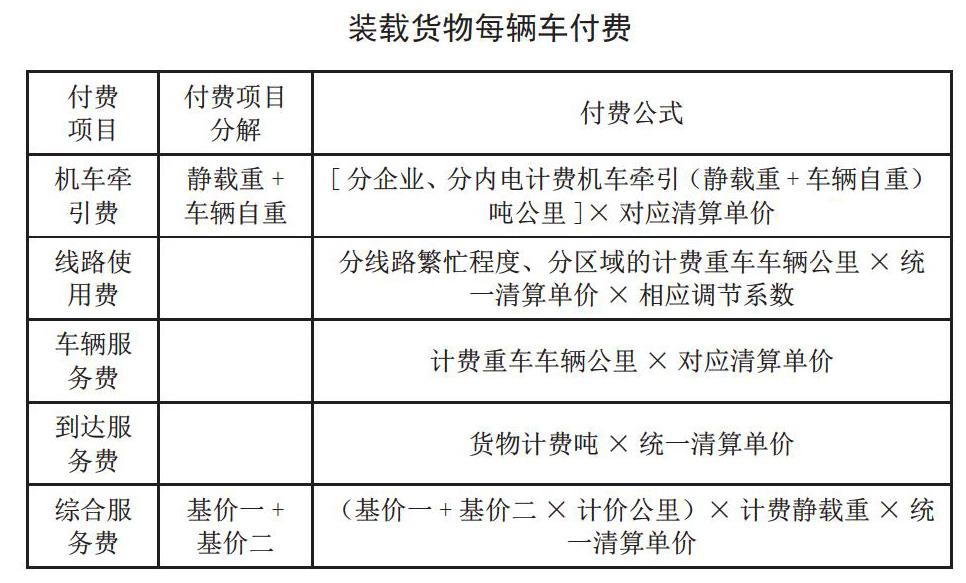

2.付费支出

货运承运清算方案将付费支出分为五个项目,分别是机车牵引费(元/吨公里)、线路使用费(元/车辆公里)、车辆服务费(元/车辆公里)、到达服务费(元/吨)及综合服务费(运费进款的百分比%)。

通过对各付费项目支出的计费工作量指标进行细化分类,可将其中的机车牵引费及综合服务费进行二次细分。其中,机车牵引费的计费工作量指标为牵引总重吨公里,可将其工作量指标分解为货物总重(即静载重)和车辆自重两部分;另外,综合服务费是按照运价收入的百分比进行收取,所以可依据运价规则分解为综合服务费(基价一)和综合服务费(基价二)两部分。

装载货物每辆车付费=机车牵引费+线路使用费+车辆服务费+到达服务费+综合服务费=机车牵引费(静载重+车辆自重)+线路使用费+车辆服务费+到达服务费+综合服务费(基价一+基价二)

3.货票盈余平衡点分析

基于收支相抵无结余的盈余平衡思路,首先確定收付费项目内部的性态,然后依据运距与计费静载重指标确定收入与付费项目性态的对应关系,最后计算出各运价号下的货票盈亏平衡下的保本计费静载重。

3.1收付费项目的性态分析

通过对收入与付费项目的分析可以得知:

收入:根据货物运输收入的计价项目与运距间的关系,可以按照收入的性态分为两类,即与运距相关的变动性质收入(基价二部分)和与运距无关的固定性质收入(基价一部分)。

付费:根据货运承运清算模式各付费项目与运距间的关系,可以按照成本性态分为与运距相关的变动性质支出(机车牵引费、线路使用费、车辆服务费、综合服务费基价二部分)和与运距无关的固定性质支出(到达服务费、综合服务费基价一部分)。

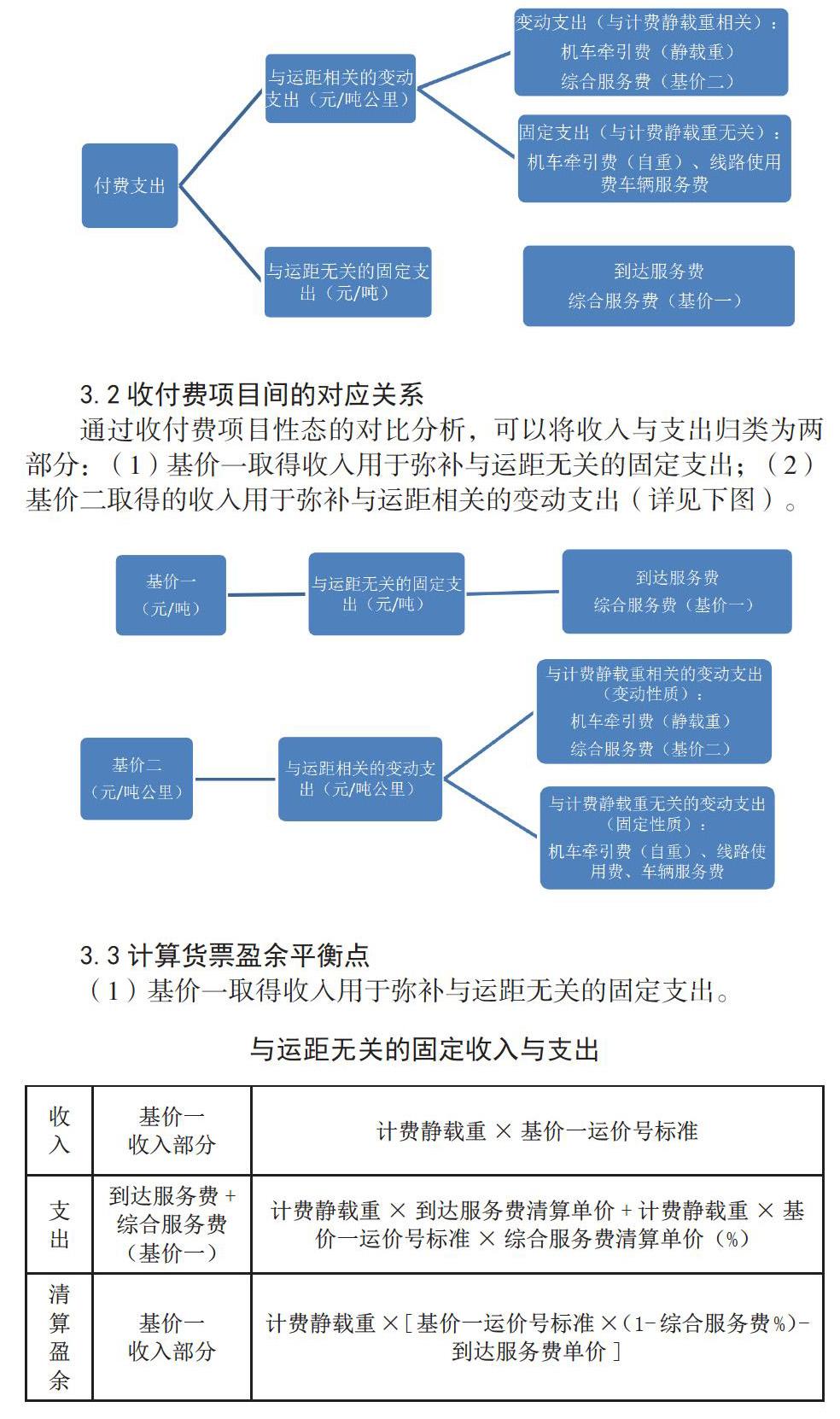

同时,在与运距相关的变动性质支出中,机车牵引费(静载重)与综合服务费的付费水平与计费静载重存在正比例关系;而机车牵引费(自重)、线路使用费与车辆服务费的付费水平与计费静载重无关,属于沉没成本。所以,与运距相关的变动支出又可细分为与计费静载重相关的变动性质支出和与计费静载重无关的固定性质支出(如下图)。

3.2收付费项目间的对应关系

通过收付费项目性态的对比分析,可以将收入与支出归类为两部分:(1)基价一取得收入用于弥补与运距无关的固定支出;(2)基价二取得的收入用于弥补与运距相关的变动支出(详见下图)。

3.3计算货票盈余平衡点

(1)基价一取得收入用于弥补与运距无关的固定支出。

由清算盈余的推导公式可知基价一产生的净盈余存在最大值,随着运距增长其产生的吨公里收入率会降低;同时,假设考虑到由承运企业负担的发送成本,那么实际盈余会更小。由2015-2017三年铁路运输运价号分布的特点可知,4、5号运价的货票超过年总货票数的70%,平均运距在750公里左右,其产生的清算盈余折算到吨公里收入率指标中占比低,可以假设基价一产生的收入与发到成本相等,故在测算货票保本计费静载重时不予考虑该部分的清算盈余。

(2)基价二取得的收入用于弥补与运距相关的变动支出。盈亏平衡点的基本思路是每车辆公里运输货物产生的净收入 [计费静载重×(基价二×(1-综合服务费%)-机车牵引费清算单价)]和与运距相关的固定成本[机车牵引费(自重)+线路使用费+车辆服务费]相等,公式延伸(推导流程见下图):保本计费静载重=(机车牵引费清算单价×车辆自重+线路使用费+车辆服务费)÷[基价二×(1-综合服务费%)-机车牵引费清算单价]