2015 ~2018 年江苏省线下文物艺术品拍卖市场研究

2020-11-21顾颖

□ 顾颖

六朝艺宴2017 秋拍Lot044蒋蓉 牡丹 成交价632.5 万元

中国文物艺术品拍卖自1992 年完全恢复以来,宏观分析与报告研究虽然滞后,却已取得丰硕成果。截至目前,中国国内对于文物艺术品拍卖市场的年(季)度总结报告可以分为如下几类:一是由商务部、文化(旅)部、国家文物局有关部门及中国拍卖行业协会联合发布的《中国文物艺术品拍卖市场统计年报》(每年一部,2018 年改为由中国拍卖行业协会文化艺术品拍卖专业委员会单独发布);二是由中国拍卖行业协会与独立研究机构联合发布的《中国文物艺术品全球拍卖统计年报》(每年一部);三是由独立研究机构发布的《全球艺术市场报告》(每年一部)和《中国艺术品拍卖市场调查报告》(每半年一部)。这些报告均着眼于全国乃至全球层面进行研究,在研究维度上,基本都是以相对固定的时间段如一年或半年为单位,对文物艺术品拍卖市场或整个艺术市场进行数据统计、分析,进而发见大势、总结规律。不难看出,针对中国某一地区文物艺术品拍卖市场的年度报告,一直处于缺位状态。

江苏省经济发达、人文荟萃,自古是艺术创作的高地,也是文物艺术品收藏大省。1992 年,江苏省出现了首家可以涉足文物艺术品拍卖的企业①;厥后,众多文物艺术品拍卖企业陆续创建,企业总数、拍卖会数量都位居全国前列。2018 年,国家文物局还在江苏省进行了文物流通领域登记交易制度试点工作。②然而,江苏文物艺术品拍卖市场的现状究竟如何?与北京、上海等地相比,规模、质量究竟有无差距?凡此种种,都需要由定量到定性的分析。有鉴于此,从2016 年起,我们对上一年度江苏省文物艺术品拍卖市场进行了全面而深入的统计、研究,在海量数据的支撑下,得出了众多明晰而有价值的认识。

经典2017秋拍Lot548 华 踟蹰小禽图 119×51厘米 成交价701.5万元

一、关于本文数据的说明

数据是本文研究的基石。前述几种国内对于文物艺术品拍卖市场的年(季)度研究报告所依赖的数据,有的是由各拍卖企业通过官方系统逐月填报而形成的,有的是作为研究主体的独立机构(如雅昌艺术市场监测中心)自身所积累的各拍卖企业的上拍拍品、成交额、成交率等数据。与上不同,我们选择的是向各拍卖企业直接索取,由拍卖企业通过不尽相同的方式(如提示使用雅昌艺术网的数据或直接惠传电子表格)提供上一年度所上拍拍品的具体数据(每件拍品,都包括拍卖机构、拍卖年份、拍卖会名称、专场名称、图录号、作者、作品名称、落槌价或成交价),然后由我们据此补入每件拍品的作者所属地域、作者生卒年、创作年代、作品归类、尺寸面积重量、低估价、高估价、成交单价及备注等必要数据,以使研究工作得以次第展开。这些拍卖企业及其拍卖数据,或与已有的构成几种统计年报及研究报告的基础数据有所差异,但对江苏线下文物艺术品拍卖市场发展走势的判断与预测并不受其影响。

需要说明的是,据我们观察和了解,雅昌艺术网的拍品数据(该网站发布的拍品基本信息,采自各拍卖机构在雅昌公司印制的图录,未在该公司印制图录的则一般不予发布,而其公布的成交数据,则通常由各拍卖企业在拍卖会后另行提供),有的会随时日的迁移而有所变化(如删去部分成交信息,甚至删去某些拍品的全部信息)。为便于研究工作的开展,我们只得继续使用已经写入、整理的数据,而没有(事实上也无法做到)时时随该网站数据的变化而更新。同样需要说明的是,我们基于各拍卖企业依据自身商业伦理及内部管理所提供的数据进行研究,研究过程中竭力保证数据研究的忠实和准确,但数据的真实性和质量,以及拍品成交后是否确实进行了拍品交割、未成交拍品是否又通过场下洽购等方式发生了交易,则不在本文的考察范围之内。鉴于各拍卖企业内部管理水平的高低不一,这些数据偶有要素缺失或相互抵牾之处。凡遇此类情况,我们在数据采集过程中都尽可能地通过查阅各拍卖会的图录或雅昌艺术网公布的记录等途径进行补足或纠正。我们认为,数据并非事实的全部,但它可以提供客观及趋势化的思考角度,因为艺术品的交易毫无疑问亦是艺术史的组成部分。

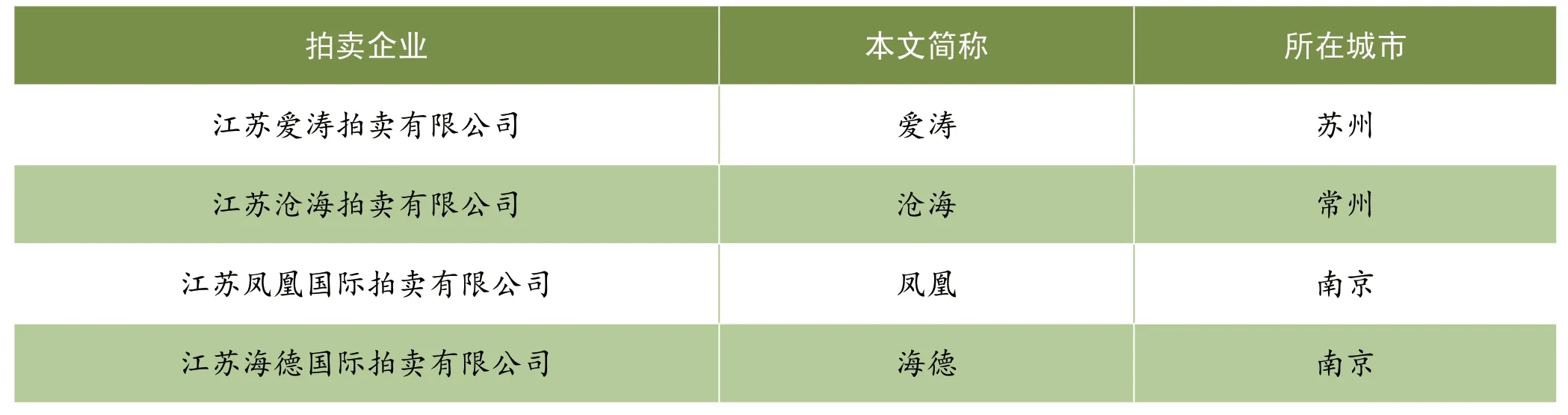

受新冠肺炎疫情影响,2019 年度的数据仍在采集、整理之中(该年度的《中国文物艺术品拍卖市场统计年报》至今未发布),所以本文的本项研究对象是2015 ~2018 年4 个年度的江苏省文物艺术品拍卖市场的基本情况。就研究意义而言,这4 年中,由于拍卖企业自身情况的变化,最近一个年度即2018 年度的数据无疑是更有价值的。中国拍卖行业协会文化艺术品拍卖专业委员会2019 年发布的《中国文物艺术品拍卖市场2018 统计年报》显示,2018 年度,江苏省登记在册的线下文物艺术品拍卖企业为33 家③。经我们逐一联系确认,参与我们数据采集的线下文物艺术品拍卖企业为15 家,企业名称详见“纳入2018 年度研究的江苏线下文物艺术品拍卖企业”列表。

经典2017春拍Lot468 林散之 临米芾群玉堂帖 24×750厘米 成交价239.2万元

纳入2018 年度研究的江苏线下文物艺术品拍卖企业

注:排名以拍卖企业“本文简称”拼音为序。本文列表皆同此。

参与本项研究的数据采集,而又纳入《中国文物艺术品拍卖市场2018 统计年报》统计的江苏线下文物艺术品拍卖企业共12 家(江苏六朝艺宴拍卖有限公司、江苏侨信拍卖有限公司、江苏盛得拍卖有限公司等3家未纳入《中国文物艺术品拍卖市场2018 统计年报》统计)。特别需要指出的是,我们所获得的这12 家企业的上拍数量、成交数量和总成交额,与《中国文物艺术品拍卖市场2018 统计年报》中的数据有着较大差异。详见“本文与《统计年报》中江苏12 家企业数据对比”列表。

本文与《统计年报》中江苏12 家企业数据对比

另一方面,据我们了解,未参与本项研究数据采集的企业,有的实属所谓“僵尸企业”,有的全年未曾举办文物艺术品拍卖会,有的虽曾举办,但规模和成交都十分惨淡。应当说,参与我们数据采集的15 家企业,可以代表江苏省线下文物艺术品拍卖业的基本情况。

二、宏观视角下的江苏文物艺术品拍卖市场态势

在将参与数据采集的15 家拍卖企业2015 ~2018年4 个年度的拍卖数据进行对比分析后,我们发现,从拍卖场次、成交量、成交总额以及其他比较要素来看,江苏线下文物艺术品拍卖市场在这4 年间呈持续萎缩之势。

2015 年,纳入研究的13 家企业共举办21 场文物艺术品拍卖会;2016 年,纳入研究的14 家企业共举办21 场文物艺术品拍卖会(其中两场分别由两家企业合办);2017 年,纳入研究的16 家企业共举办29 场文物艺术品拍卖会;2018 年,纳入研究的15 家企业共举办26 场文物艺术品拍卖会。

从“2015 ~2018 年江苏文物艺术品拍卖会数量”列表中可以看出,爱涛、沧海、经典、磊峰、侨信、荣宝斋、十竹斋仍然维持每年举办春拍、秋拍两场拍卖会的频次(其中侨信、十竹斋分别另有一场小型拍卖会);两汉、正大上年度未拍,2018 年恢复为春、秋两场;凤凰、海德、六朝艺宴由两场减为一场;汇中由上年的一场变为两场;盛得仍然是每年一场;嘉恒、龙城则一场未办。总体来看,每年正常举办春、秋两季拍卖会的企业,2017 年为11 家,2018 年为10 家,基本持平;举办拍卖会的企业数量亦与上年相当。

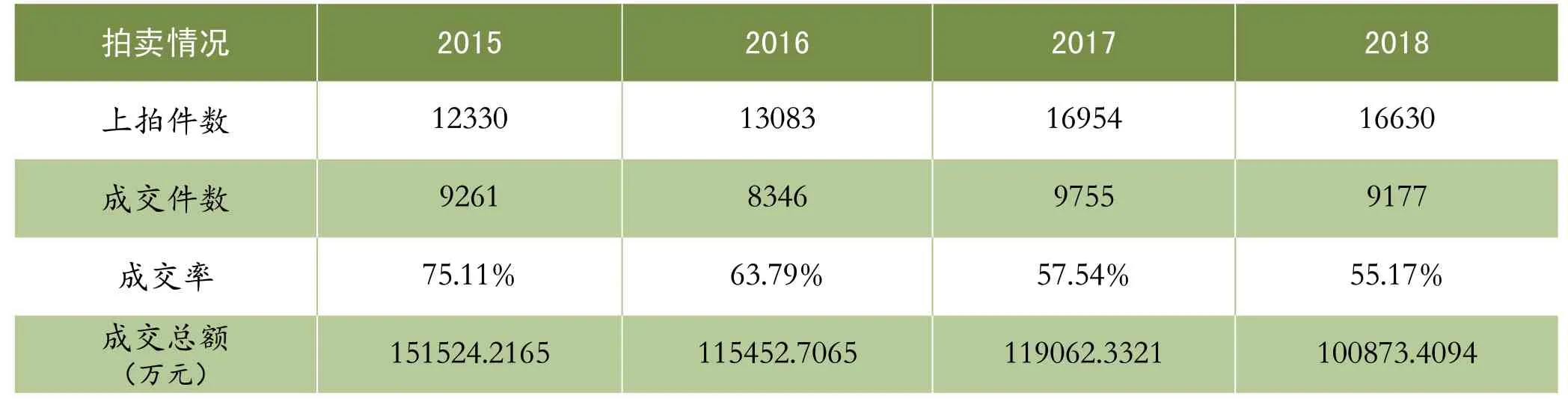

(一)成交:逐年走低

2015 ~2018 年江苏线下文物艺术品拍卖市场成交情况

由“2015 ~2018 年江苏线下文物艺术品拍卖市场成交情况”列表可见,各年度上拍件数虽然有所不同,但成交件数、成交率和成交总额都大体呈现持续下降的态势。2015 ~2018 年江苏线下文物艺术品拍卖市场成交总额、总成交率情况,2015 年成交75.11%,2016 年成交63.79%,2017 年成交57.54%,2018 年成交55.17%。

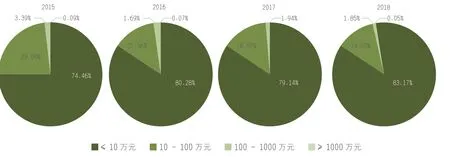

(一)成交价格区间分布:中低端市场为主流

与其他几部研究报告对超高端、高端、中端、低端价位的界定不同,在本项研究中,我们根据江苏省文物艺术品拍卖市场的实际情况,对成交价格区间做出了适合地域特性的划分,具体为:1000 万元以上为超高端,100 ~1000 万元为高端,10 ~100 万元为中端,10 万元以下为低端。2015 ~2018 年江苏线下文物艺术品拍卖市场各个成交价格区间分布和成交数量,如图示。

2015 ~2018 年江苏线下文物艺术品卖市场成交价格区间变化

数据显示,在2015 ~2018 年江苏文物艺术品拍卖市场上,低、中端价格区间(100 万元以内)的拍品成交件数分别是9032 件、8199 件、9568 件、9000件。2018 年低、中端价格区间的拍品成交件数,与上年相比减少了5.9%;而高端价格区间(100 万~1000元)的拍品也呈减少之势,成交件数与上年相比减少了9.09%;成交价在超高端价格区间(1000 万元以上)的文物艺术品共有5 件,基本回归到了2016 年的状态。不难看出,虽然江苏省内线下文物艺术品拍卖的主要构成部分为低、中价位的作品,但由于各拍卖企业缩量提质的努力,高价位拍品领域的耕耘到2018 年收到了较好效果。

2015 ~2018 年江苏线下文物艺术品卖市场成交价格区间分布比率

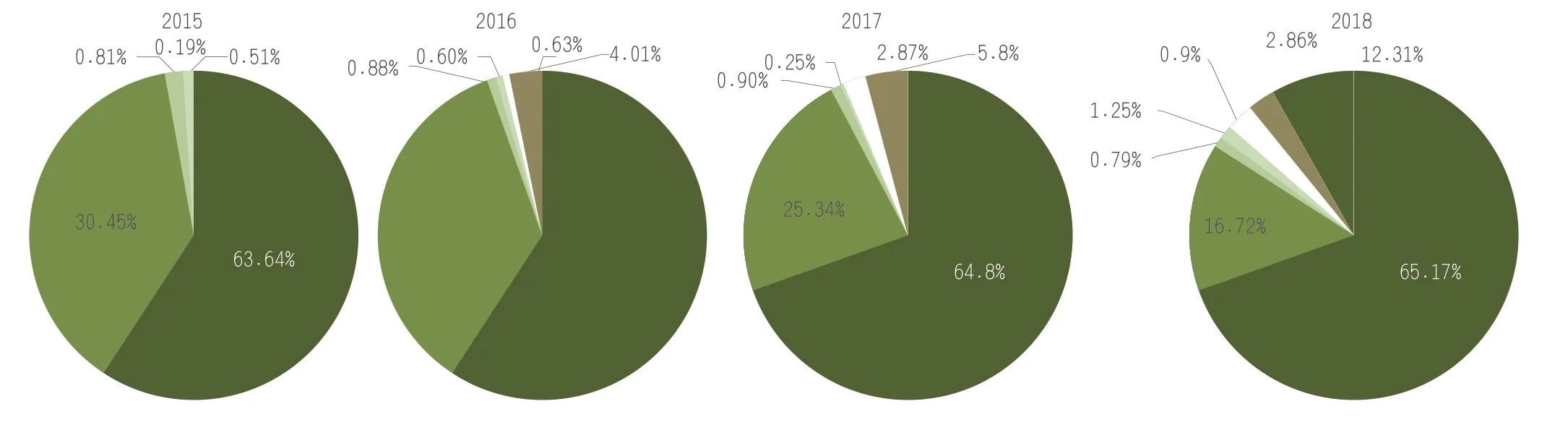

(二)拍品结构:中国书画是江苏市场的主力

拍品结构方面,统计表明,传统的中国书画始终是江苏文物艺术品拍卖最重要的门类;其次是瓷玉杂项;油画、当代艺术作品在江苏文物艺术品拍卖市场占比极低;以陈年老酒为主体的名酒、紫砂器以及以古典家具为主体的家具类拍品及数量在各年度里互有增减;而由于两汉拍卖企业在古籍领域的肆力耕耘,2018 年古籍类拍品上拍总量一举占比达12.31%。2015 ~2018 年拍品结构的具体情况,如图所示。

2015 ~2018 年江苏线下文物艺术品拍卖市场拍品结构比率

2015 ~2018 年江苏线下文物艺术品拍卖市场拍品结构变化

?

而中国书画拍卖中,以近现代书画的体量最大。我们以“2018 年江苏文物艺术品拍卖市场中国书画拍卖情况”列表为例,即可知。

2018 年江苏文物艺术品拍卖市场中国书画拍卖情况

剔除无法断代者,从表中可以看出:近现代书画总量最大,古代书画总量最小;当代书画成交率最高,但以30.88% 的成交量占比只取得11.91% 的成交额占比,说明成交价最低;古代部分以8.41% 的成交量占比却取得18.74% 的成交额占比,说明成交价最高。

(三)地域特征:本地艺术家的作品更受欢迎

统计显示,江苏文物艺术品拍卖市场有一个非常显著的地域特征,就是江苏艺术家的作品更受欢迎。以书画类拍品(包括各种以纸、绢、绫、布为材质的书法、绘画作品;或就门类而言,含中国画、书法、版画、插画、水粉画、水彩画、油画和西洋艺术品等)为例,无论从上拍量还是从成交价位,都可以清晰地观察到这一点。

2017 ~2018 年江苏线下文物艺术品拍卖市场江苏书画家作品上拍情况

在2017 ~2018 年,江苏书画家作品的上拍件数都占上拍总数的一半以上,而其成交比率更高于上拍比率。虽然我们无法确知江苏文物艺术品拍卖市场买家的地域构成,但毫无疑问,江苏省内的买家应在其中占有多数。在审美趣味与偏好上,江苏拍卖市场上的买家更加愿意购买与自己有着相同艺术文化氛围和成长环境的书画家的作品。相应地,拍卖企业也就会更加愿意选择江苏书画家的作品上拍。

而当我们考察近现代江苏书画的“名片”—傅抱石、钱松嵒、亚明、宋文治、魏紫熙等5 位新金陵画派代表人物及“金陵四老”(胡小石、林散之、萧娴、高二适)作品(即全部作品,含书法、绘画作品,以及合作作品、组合标的作品)的拍卖情况,不难发现,作为江苏书画艺术的杰出代表,他们的作品始终倍受欢迎。我们也以2018 年为例,详见“2018 年新金陵画派代表人物及‘金陵四老’作品省内拍卖情况”列表。

2018 年新金陵画派代表人物及“金陵四老”作品省内拍卖情况

上述九位江苏的杰出书画家,以在书画成交总件数中占比8.72%的份额收获了总成交额占比25.06%的成绩,可见其受欢迎的程度。

(四)区域分布:各地发展严重不平衡

首先,在拍卖企业地域分布方面,南京最为集中。前述中国拍卖行业协会文化艺术品拍卖专业委员会发布的《中国文物艺术品拍卖市场2018 统计年报》一书,所载江苏文物艺术品拍卖企业共33 家;列为本书研究对象的企业则为15 家。

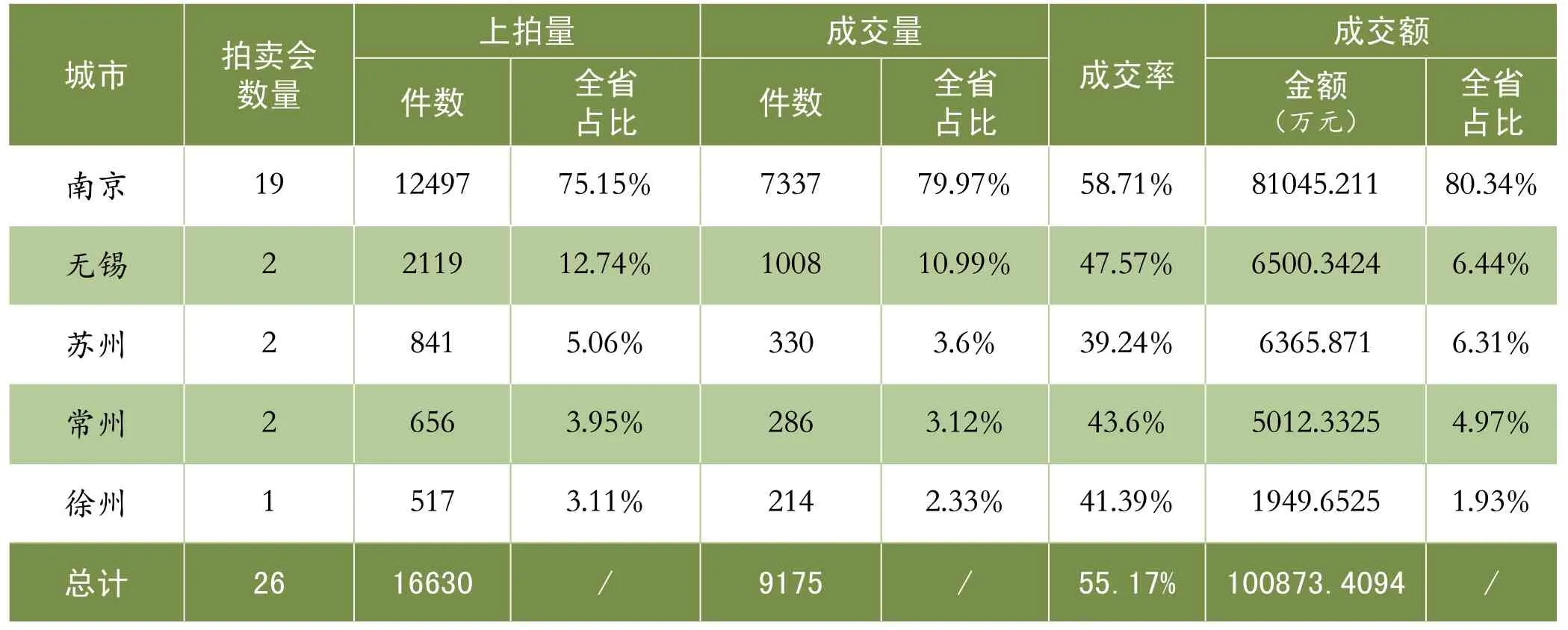

其次,在上拍与成交方面,南京总量最大。以2018 年为例,南京在拍卖会数量、上拍件数、成交件数等方面都是最多的,成交率也最高。其成交量全省占比超过上拍量全省占比,表明拍品质量也较其他各市更高。从成交总额及全省占比看,只有南京、常州两市表现出较好的正相关性,说明拍品的成交均价较无锡、苏州、徐州三市为高。

2018 年江苏五市线下文物艺术品拍卖企业成交情况

我们也归类统计为“2018 年江苏五市线下文物艺术品拍卖市场拍品结构分布”列表,从中可见南京的拍品门类最为齐全。不但如此,油画及当代艺术、名酒、家具这几个门类也都集中在南京;古籍类统计显示均在南京,但因两汉拍卖的古籍类拍卖是与无锡一家机构合作并在无锡举办的,所以应当视为2018年江苏全省古籍拍卖均出自无锡。常州则只有中国书画的拍卖。

三、江苏与全国文物艺术品拍卖市场的比较

(一)江苏文物拍卖企业数量及成交额:在全国位居前列

截至2018 年12 月31 日,全国具备文物拍卖经营资质的企业共546 家,较2017 年增加21 家,企业规模仍呈持续增长态势。江苏共有33 家具备文物拍卖经营资质的企业,企业数量在全国省份中位列第四。⑦成交额方面,江苏亦居前列。

2018 年度全国部分省份文物艺术品拍卖企业数量排名⑧

在我们的“2018 年全国各省份文物艺术品拍卖市场成交情况”列表中的上拍件数、成交件数、成交总额的数据是从中国拍卖行业协会文化艺术品拍卖专业委员会发布的《中国文物艺术品拍卖市场2018 统计年报》所附“2018 年度全国文物艺术品拍卖企业经营数据汇总”中析出的,总成交率系计算得来,上年排名则取自我们编撰的《2017 江苏文物艺术品拍卖市场研究报告》。⑩《中国文物艺术品拍卖市场2018 统计年报》中的这些数据,都是全国各文物艺术品拍卖企业按规定在系统中填报的。我们注意到,各企业向商务部流通业发展司和中国拍卖行业协会填报的数据,与向雅昌艺术网及我们所提供的数据存在较大的差异。这或许与各企业心态有关,也有可能与当今中国文物艺术品拍卖市场的管理模式不无关系。

(二)江苏与京津、长三角、珠三角市场比较

2018 年,在全国具备文物拍卖资质的546 家企业中,京津、长三角及珠三角地区共423 家,占全国总数的77.47%。在长三角地区,上海、江苏、浙江、安徽三省一市共135 家,其中上海47 家,占比34.82%;江苏33 家,占比24.44%;浙江44 家,占比32.59%,安徽11 家,占比8.15%。

2018 年京津、长三角及珠三角地区文物艺术品拍卖企业数量分布

2018 年全国各区域文物艺术品拍卖市场经济数据 (单位:万元)

由“2018 年全国各区域文物艺术品拍卖市场经济数据”列表可知,京津地区在全国文物艺术品拍卖市场中的份额最大,长三角次之,珠三角又次之。而在另一方面,京津地区落槌价总额几占全国的三分之一,但盈利面仅有14.45%,不但远不及长三角的28.23%和珠三角的31.25%,甚至未达全国的平均值21.79%,可见其成本之高。

若从中心城市考察,北京规模最大,上拍件数、成交件数、落槌价总额、实收佣金总额均居全国第一,但成交率不及杭州、上海,企业盈利面仅12.86%。而南京的这六个维度在北京、上海、杭州、南京、广州、天津6 个城市中居于后列,见“2018 年全国文物艺术品拍卖重要城市经济数据”列表。

2018 年全国文物艺术品拍卖重要城市经济数据

余论

中国文物艺术品拍卖自完全恢复以来,管理日益完善,市场则跌宕起伏。与全国同步,江苏文物艺术品拍卖也经历了由萌发到勃兴再到剧烈调整的过程。2012 年以来,尤其是2015 年后,拍卖市场持续低迷,办拍企业及拍卖会数量虽然增多,成交件数、成交率和成交总额却都大体呈现持续下降的态势。各拍卖企业顺应市场变化,努力缩量提质,但成交拍品仍然集中在中低价位,高价位拍品一直不多。在江苏,传统的中国书画始终是文物艺术品拍卖最重要的门类,其中近现代书画总量最大,古代书画总量最小,当代书画成交率最高、成交价最低。与北京、中国香港市场的琳琅满目不同,江苏艺术家的作品在江苏本地更受欢迎,上拍件数都占上拍总数的一半以上,而其成交比率更高于上拍比率。对江苏省内地区的进一步考察表明,文物艺术品拍卖在江苏各地发展严重不平衡,13 个市中只有少数几个城市文物艺术品拍卖较为活跃。其中省会城市南京最为发达,苏州经济虽然好于南京,但在文物艺术品拍卖领域却与南京差距巨大。

江苏是中国艺术创作大省,亦是收藏大省,却远不能称作文物艺术品拍卖大省、交易大省。与北京、上海、浙江、广东相比,江苏的文物艺术品拍卖在衡量企业运营质量的6 个维度上都居最末列,呈现出显著的劣势。细究其因,固然与中心城市的影响力不无干系,更与文物艺术品拍卖市场的完善度密切相关。应当指出,在江苏,拍卖行业从业人员素质远较发达地区为低,人才队伍建设亟待加强;文物艺术品拍卖操作不规范,拍假、假拍等情况较为严重,市场秩序亟待完善;江苏市场上的买受人长期以来只能从拍卖企业获得佣金发票而非全额发票,严重挫伤了买家的积极性;等等。凡此种种,都需要有关管理部门、拍卖企业及从业者认真思考、积极应对。

缪佚 云山烟霭图 荣宝斋2018秋拍LOT108 成交价4600万元

注释:

① 此据百度百科“江苏省拍卖总行有限公司”词条,网址:https://baike.baidu.com/item/%E6%B1%9F%E8%8B%8F%E7%9C%81%E6%8B%8D%E5%8D%96%E 6%80%BB%E8%A1%8C%E6%9C%89%E9%99%90%E5%85%AC%E5%8F%B8/212601 7?fr=aladdin。该公司目前已停止运营。南京经典拍卖有限公司网站则称:“南京经典拍卖有限公司成立于1997 年,是江苏省内最早以从事艺术品拍卖为主营项目的大型拍卖企业。”网址:http://www.njjdpm.com/about/intro。

② 李瑞.文物流通领域登记交易制度试点工作在江苏启动[N/OL].国家文物局网站. 网址:http://www.sach.gov.cn/art/2018/12/4/art_722_152977.html。

③ 中国拍卖行业协会文化艺术品拍卖专业委员会. 中国文物艺术品拍卖市场2018 统计年报[M]. 北京:中国拍卖行业协会,2019:91 ~92.

④⑥ 同③。

⑤ 同③。《统计年报》中的总成交额不含佣金。

⑦ 同③,8 页。

⑧ 同③,10 ~11 页。

⑨ 同③,78 ~99 页。

⑩ 顾颖,等. 2017 江苏文物艺术品拍卖市场研究报告[M].南京:江苏凤凰美术出版社,2018:73。