生命周期视角下的财务战略分析

——以S公司为例

2020-11-20于会芳

于会芳

(湖北经济学院 湖北 武汉 430205)

一、S公司简介

浙江S股份有限公司是中国最大、全球第二的炊具研发制造商和中国小家电领先品牌。控股股东为拥有150余年历史,在小型家用电器具和厨具行业占据全球领导地位的Groupe SEB集团。第二股东为S集团。

S是中国炊具行业首家上市公司,在全球(杭州、玉环、绍兴、武汉和越南胡志明市)建立5大研发制造基地,拥有员工10,000多名。旗下产品行销50多个国家和地区—其中6大品类(压力锅、炒锅、煎锅、蒸锅、汤奶锅、电炖锅)市场占有率第一、4大品类(电饭煲、电压力锅、电磁炉、电水壶、)市场占有率第二。

二、S公司生命周期的判定

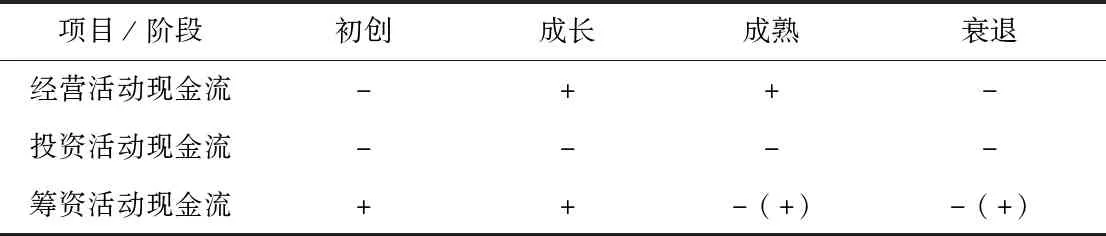

本文将企业生命周期划分为初创期、成长期、成熟期和衰退期四个阶段,如表1所示。

表1 企业生命周期各阶段现金流情况表

初创期,企业只有少量的销售收入,经营较为艰难,企业勉强盈利或会有一定亏损,所以,在这个阶段,企业经营活动产生的现金流为负值。创业阶段,企业需要大量进行投资,投资活动产生的现金流出金额巨大,而筹资活动产生的现金流量是维系企业正常运转的首要资金来源,筹资活动现金流入较大。

在成长期,企业快速扩张规模,销售额和利润都在不断增加。经营活动产生的现金流量在不断增加,但不会有很大的现金结余。投资仍在继续,但总量有相对创业期在减少。筹资活动产生的现金净流量通常继续为负数,但企业对筹资活动产生的现金流量的依赖性大为降低。

在成熟期,经营现金流量稳定,净流量充足。该时期由于产品市场趋于稳定,企业对资本的需求相对较小,对内投资逐渐萎缩,公司可能处于负投资状态。该阶段公司的现金流量极其充沛,公司往往倾向于支付巨额股利给股东,或者加速偿还银行借款,所以筹资活动现金流量常常表现为正值。

在衰退期,公司的销售收入萎缩,经营上可能出现亏损,经营活动产生的现金流量急剧下降。由于公司销售的下降,筹资困难,筹资活动的现金流量很可能为负值。投资活动产生的现金流量可能由于企业的战略撤退而呈现出较小的正数,而对于等待重组或被接管的企业而言,其投资活动的现金流可能表现为负值。

(一)基于现金流视角的S公司生命周期的划分

从表2可以看出,S公司2014-2019年经营现金流量一直为正,除了2017年,公司的经营现金流量一直在扩大,S公司的边际利润一直在增加。从筹资活动来看,查阅资料可以知道除了公司上市之初,筹资活动的现金流量为负,其他时期长期为负;从投资活动的角度分析,2016年S公司投资活动的现金流为正值,其他时期皆为负值。结合表1的现金流组合进行分析,可以基本确定公司所处的生命周期阶段为成熟期。

表2 公司2014-2019年现金流组合状况表(单位:亿元)

(二)基于销售收入的S公司生命周期的划分

企业在成长期积极扩充市场,销售收入增长快,进入成熟期企业对市场已经非常熟悉,收入总量已经达到一个相对可观的状态,所以虽然收入总量还在增长,但增长速度会比较缓慢,一般以销售收入增长率10%为界,大于10%属于成长期,小于10%属于成熟期。表3为S公司营业收入及其增长变动情况。

表3 S公司2014-2019年营业收入变动情况表(单位:亿元)

从表3可以发现,公司从上市以来营业收入一直保持着上升的趋势,而增长幅度比较大。同时,S的营业收入增长率变化幅度较大,除了2016年,公司的营业收入增长率总体都在10%以上波动,从2014-2019近6年来,S公司营业收入增长率比较平稳的增长,公司的营业收入增长率明显大于10%为成长期企业,近几年公司的销售收入增长率也一直在10%左右,但销售收入增长率增提趋势在放缓,还没有证据可以说明企业已经进入了成熟期,可以基本确定目前S公司正处于从成长期向成熟期过度阶段。

三、S公司财务战略分析

(一)S公司投资战略现状

1.投资结构

S公司在投资战略上一直都是同步内外市场,投资大量的资金建设自己的品牌和营销渠道,S的投资主要用于自己的战略规划,公司目前在战略规划实施方面也是处于平稳推进的态势,但尚未达到其多元化的投资目标。S公司在投资结构上有投资于科研项目、生产线以及生产基地建设的项目,但近几年随着现金流的充裕,公司开始投资于交易性金融资产。总的来说,现阶段S公司的战略主要是通过多元化投资来分散风险以获得更大的发展空间。

表4 S公司投资结构(单位:亿元)

图1 S公司投资结构图

在固定资产构建方面,在2011年之前,S公司对固定资产的投资力度比较大,从2014年开始,公司明显减少了固定资产的投资力度,而另一方面,无形资产呈现了一直上升的趋势,说明S公司对研发的投入在不断加大。从长期股权投资来看,S公司的长期股权投资虽然在一直在增长,但是在总资产中所占的比重却没有明显的增幅,且占比一直在减少。在投资结构中,增长最明显的是短期金融资产,表明公司会使用一定的限制流动资金用于金融理财产品的购买从而避免资金持续贬值,公司正在寻找合适的短期资金投资渠道。

2.投资效率

2014年至2019年S公司净资产收益率分别为18.21、20.11%、23.73%、25.16%、28.27%和28.08%,净资产收益率整体呈现上升趋势,近五年公司的净资产收益了均高达20%以上,这也反映了公司内外投资取得了较好的经济效果。

(二)S公司筹资战略现状

根据S公司年报财务数据分析可知,S公司近五年的总资产规模不断扩大,从2014年度的66.34亿元增长到2019年度的107.4亿,但资产负债率变动幅度却很小,保持在40%左右。这说明S公司近六年的筹资风险正在不断降低,权益融资不断增多。将S公司的负债结构展开来看,其流动负债每年占总体负债的比重均在99%以上,只存在少量的长期借款,有效的降低了过度举债所产生的财务风险。

(三)S公司股利分配战略现状

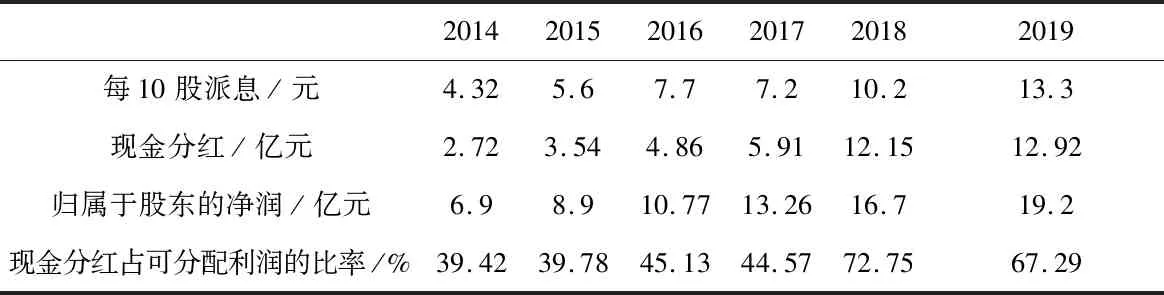

从表5中的数据可以看出,S公司从2014年开始每10股派息金额一直上涨,归属于股东的净利润也持续上涨。现在分红占归属于股东的净利润的比例呈现波动式上涨,近几年S公司分红所占比例尤为可观,S将大部分的盈利分给投资者,而不是盲目地进行扩张投资。总的来说,公司选择了高股利的分配战略,这也符合成熟期企业的特征。

表5 S收益分配方案(单位:亿元)

四、S公司财务战略现状评价

(一)投资战略评价

一般情况下,在企业成熟期适宜采用扩张性的投资战略,进行多元化投资以降低企业经营风险,不断提升公司获利能力。就S公司而言,公司当前进行的投资中固定资产投资以及短期理财产品投资所占比重过大。虽然这种投资方式在短期内给企业带来收益,但其不利于企业的长期发展。此外为了增强S公司的核心竞争力,公司应该增加其在科研技术方面的投资,同时应该当再次检验和估量对于各个项目的投资金额,的企业资金的长期利用率能够得到有效的增长。

(二)筹资战略评价

在筹资方式上,2008年之前S公司进行筹资时多依靠战略投资者。但2008年之后,公司进行了转型,目前为止其主要的筹资方式变成了债券筹资,且大部分资金依靠商业信用进行融资获取,相比之下,长期负债融资只占了相当小的一部分,公司的筹资期限较短。从经济学角度看,S公司的筹资模式是十分符合其成熟期的发展要求的。但从规避风险的角度考虑,目前较为单一的筹资方式并不利于企业面对一些突发情况,如经济疲软等。身为成熟期的企业,公司应该考虑拓宽当前的融资渠道,减少短期融资方式进而加大长期筹资在总筹资规模中所占的比例,使融资方式多样化、丰富化。

(三)股利分配战略评价

高股利分配政策符合成熟期公司的人战略选择,S公司由于有充足的现金流,现有的筹资能力相对较弱,有足够的实力采取高股利政策。考虑到S公司目前在开拓海外市场,所需资金多,现金分配较高会影响市场开拓,还可以采取股票股利等多种分配方式。成熟期企业对人才管理应做到留住人才同时吸引人才,但S公司在收益分配中多次出现公司高级管理人员离职问题。其制定股利激励计划就是为了留住人才、鼓励创新以增强公司核心竞争力。在2013年,两名独立董事、两名监事离职;2016年一名董事、一名监事离职;2017年总经理提出辞职,其多名激励对象相继离职表明其分配机制需要调整。因此S公司的当务之急是处理好现有激励政策下人才流失的问题。