内部控制有效性、会计稳健性与环境信息披露

——以制造业上市公司为例

2020-11-20周妍

周 妍

(南京信息工程大学 江苏 南京 210044)

一、引言

近年来,环境污染问题已然是全球关注的热点,环境会计信息的公开显得更为迫切。沈洪涛[1]发现企业的环境表现与其披露的环境信息之间并不是简单的单向影响关系,而是一种显著的U型关系。会计稳健性作为公认的一种有效的企业治理机制。研究内部控制有效性、会计稳健性对环境会计信息披露的影响可以让企业更好的了解自身的环境行为,加大绿色生产,实现可持续发展。

二、文献综述

国内对企业环境信息披露的研究主要集中在影响因素方面,王佳[2]等研究发现环境信息披露水平越高,企业经济增加值数值越大。郭静[3]等实证验证了媒体关注与企业环境信息披露水平呈显著的正相关关系,同时公司治理与企业环境信息披露水平的关系显著。徐秀燕[4]对沪深A股上市企业进行实证分析,研究发现:绿色创新投入与环境会计信息披露之间显著正相关;管理层未预期货币薪酬显著促进环境会计信息披露质量的提升。

(一)内部控制有效性与环境信息披露相关研究

内部控制作为对单位内部起到制约和调节作用的一种方法,其作用范围涉及了企业的方方面面。我国学者乔引花[5]等从内部控制目标出发通过因子分析得出内部控制有效性指标,研究表明内部控制有效性与环境信息披露质量之间具有显著正相关关系。陈玲芳[6]认为内部控制有助于提高企业环境信息披露水平,而管理层权力会减弱内部控制对环境信息披露水平的提升作用。

(二)会计稳健性与环境信息披露相关研究

会计稳健性不仅是重要的财务报告质量属性,而且是有效的公司治理机制,会计稳健性可以约束管理者盈余操纵的动机和能力,降低信息不对称程度[7]。周晓苏[8]等认为在不受盈余管理动机干扰情况下,稳健性的增强有助于缓解信息不对称水平,进一步提高会计信息透明度。姚圣[9]认为会计稳健性可以有效地提高企业的环境信息披露水平,二者呈正相关关系。

回顾之前的文献发现在会计稳健性对于环境信息披露的影响方面的研究还有待加深,另外众多学者侧重点都在讨论重污染企业的环境信息披露质量,对于制造企业环境信息质量还没有较多研究。因此本文通过实证分析,以制造业为例研究内部控制、会计稳健性对环境会计信息披露的影响。

三、研究假设

内部控制作为公司治理的重要手段,对于企业状况的描述己经超越了财务报告所要求的可靠性、合法性以及对财务状况的反映,内部控制制度规范的内涵决定了其具有社会责任效应等一系列的溢出效应,理应对企业环境信息披露水平起到正向的作用[10]。因此本文提出第一个假设:

H1:内部控制与企业环境信息披露水平正相关。

会计稳健性作为一项重要的会计信息质量特征能有效的抵减风险,而环境信息披露具有相似的定义,即充分估计所面临的环境风险,尽量多披露环境信息。因此,本文提出第二个假设:

H2:会计稳健性与企业环境信息披露水平正相关。

四、实证研究

(一)样本选择与数据来源

本文选取 2016—2018年沪深A股制造业上市公司作为初选样本,剔除带有ST或*ST的样本,共获得495个有效样本。

(二)变量设计

1.被解释变量

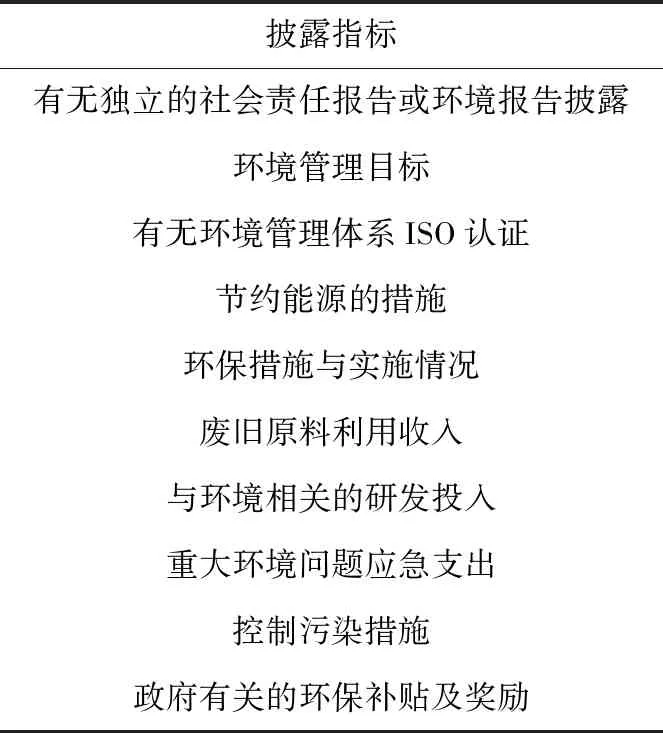

环境信息披露指数。将环境信息披露分为10个指标并对描述进行评分:定性与定量相结合的赋值2分,只有定性描述的赋值1分,没有披露的赋值0分,最后加总得到样本公司各指标信息披露总得分并除以环境信息披露最佳得分,得分越高表明企业环境信息披露质量越高。

表1 披露指标

2.解释变量

内部控制有效性。本文运用“中国上市公司内部控制指数”作为内部控制有效性的评价指标。本文取该指数的自然对数作为内部控制有效性的衡量指标。

会计稳健性。根据Basu的盈余与股票回报的回归模型来检验稳健性。具体模型如式:

(1)

再此基础上,Khan等人加入了公司规模、资产负债率和市账比可得出公司每年度的稳健性指标。该值越大表明公司会计稳健性越强。

表2 各变量定义

(三)模型构建

基于以上分析,为了检验假设1,构建模型1:

EDI=α+β0ICI+β1LARGEST+β2LEV+β3ROE+β4GROW+β5SIZE+β6YEAR+ε

为了检验假设2,构建模型2:

EDI=α+β0C_score+β1LARGEST+β2LEV+β3ROE+β4GROW+β5SIZE+β6YEAR+ε

五、实证检验结果

(一)描述性统计分析及相关性分析

环境信息披露水平的均值为0.428,说明我国制造业环境信息披露的总体水平不高,未达到最佳披露水平的一半。会计稳健性的均值为0.018,说明我国上市公司会计政策是稳健的。内部控制的均值为2.812,说明我国内部控制有效性还有待提高。经模型分析初步判定各数据之间不存在严重的共线性。

表3 描述性统计

(二)回归分析

内部控制的回归系数在1%水平下显著有效且为正,说明内部控制对公司环境信息披露水平具有显著的正向效应。再次证明企业内部控制越有效,环境信息披露的质量也越好。由此证明假设1成立。

表4 回归结果

C_score的回归系数在1%的水平下显著相关且为正,说明会计稳健性与环境信息披露表现出显著的正相关,会计稳健性越好的企业也会稳健地披露环境信息,由此验证了假说2。

表5 回归结果

六、结论

以2016-2018年制造业深沪A股上市公司作为研究对象,建立环境信息披露指数,考察了我国上市公司内部控制有效性、会计稳健性对环境信息披露的影响。本文研究发现:企业内部控制有效性与环境信息披露水平存在显著正相关;会计稳健性与企业环境信息披露水平正相关。因此企业管理者应完善内部控制体系,加强会计稳健性,以此提高企业环境信息披露质量。