东辽县开展森林保险的困境与对策探讨

2020-11-20赵宏波

赵宏波

(吉林省东辽县国有林总场,吉林 东辽 136600)

1 引言

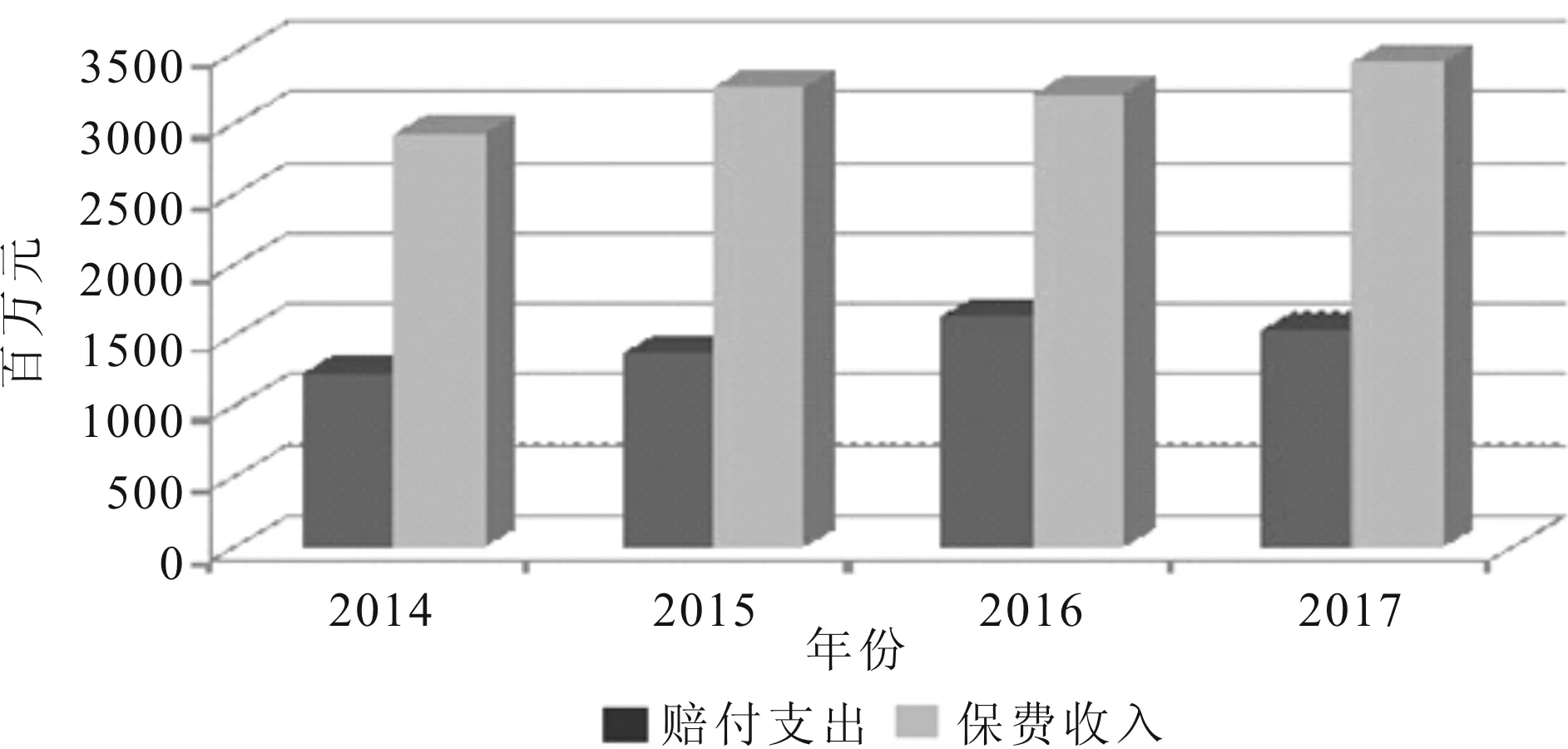

森林保险是一项政策性农业保险,指由各级财政给予保险费补贴,由保险机构对被保险人在林业生产经营中因保险标的遭受合同约定的自然灾害、意外事故、疫病等保险事故造成的财产损失承担赔偿责任的活动。2009年,中央财政出台了森林保险保费补贴政策,在江西、福建、湖南三省开展森林保险试点工作。此后,中央财政逐年扩大森林保险保费补贴试点区域。到2018年全国森林保险总面积达到23.26亿亩,较2009年的2.03亿亩增加了10余倍。实施范围由3个试点省扩展到目前的24个省(区、市),共计32个参保地区和单位,覆盖了全国77%的省级行政单位。森林保险的风险保障能力从973.59亿元增加到14521.60亿元,增加了14倍,森林保险提供的风险保障占林业产业总产值的19.78%。2018年,全国森林保险总保费34.76亿元,总保额达到 14521.60亿元,保险规模全球第一。各级财政补贴累计31.16亿元。全年完成理赔15641起,赔付面积1065.05万亩,已决赔款10.40亿元,简单赔付率为29.92%(图1)。

图1 2014~2017年我国林木保险的保费收入与赔付支付结构

吉林省是全国重点林业省份之一,森林覆盖率为43.8%,林业用地面积929.9万hm2,活立木总蓄积9.5亿m3。森林自然灾害一直是制约吉林省林业经济发展的主要障碍。也是导致林农“多年致富,一次致贫”的主要原因。吉林省2013年纳入中央财政森林保险保费补贴试点省,保费构成为:公益林中央财政补贴50%,省级财政补贴25%,县市财政补贴15%,林权所有者承担10%;商品林中央财政补贴30%,省级财政补贴25%,县市财政补贴20%,林权所有者承担25%。阐述了开展政策性森林保险以来遇到的困境及探索出的新的发展模式。

2 森林保险发展困境与原因

2.1 森林保险赔付率低

在全国32个参保地区和单位中,福建、江西、内蒙古森工的公益林赔付率高于50%,大连、宁波、厦门、海南没有产生理赔。公益林参保单位中,赔付率低于全国平均水平24.03%的有24个地区和单位,占比高达75%。

首先,是火灾难以做到实事求是理赔。由于森林火灾属于林业生产安全范围,实行的是行政首长负责制,基层政府与林业部门担心行政追责思想严重,发生火灾后报案不及时,索赔积极性不高,存在着“小灾不报、大灾小报”的现象。高压的森林防火行政责任与实事求是的保险理赔,成为森林保险工作中需要正确对待、无法回避的一对矛盾、一大难题。

其次,是灾害赔偿标准低。定损面积和赔付金额与实际损失相比有较大差距。部分地区10%绝对免赔率与财政部所提出的政策性农业保险不能设绝对免赔的要求相违背。

2.2 投保需求不强烈

主要原因:一是地方财政资金紧张,补贴配套困难;二是林场经济不景气,投保资金筹集非常困难;三是保险效果不明显,赔付率过低,吉林省平均不到20%,东辽县2020年春季森林保险发生赔付8起,共616亩,赔付金额30.8万元,简单赔付率12.9%;四是保障水平不合理,保险金额低于实际的再植成本,难以达到恢复造林需要;五是防控体系不到位,缺乏专业队伍和灾害监测体系。

2.3 保险公司缺乏创新动力

保险公司仅依靠自愿投保模式很难“做大”森林保险业务,导致森林保险总规模有限。我县现实情况是:林户林地面积小、片数多、界线难以确定,林农对森林保险需求不强烈,只想选择一些火灾隐患较大的林边、路边、田边“三边”林地投保,对于这种标的的业务,保险公司又不愿承保。

2.4 森林保险程序复杂

森林保险“三到户”难落实。按财政部、银保监会的要求,农业保险必须承保到户、定损到户、理赔到户。由于集体林权制度改革,原本属于村集体的林地流转到林农名下,许多林权证里的小班面积小,地块多,有的小班还不足5亩,加上林农散户居住比较偏远,在实际操作中存在林农自缴保费收取难、承保理赔到户难、恢复造林难等问题。一方面到户成本高,操作难度大,另一方面在限额采伐政策下,林农对林木只有有限物权,缺少利益驱动,没有造林积极性。

2.5 定损理赔难度较大

承保机构的森林灾害查勘定损技术力量不强,往往需要陪同查勘多次才能定损,大大增加了林权所有者获得理赔的人力物力成本,尤其是大灾查勘定损能力不足,应对机制不健全。目前尚无国家层面森林灾害损失评估标准做支撑,损失认定难于做到客观公正,并具有法定效力,且因树种、树龄、区域及灾害类型差异较大,林木损失程度难于判定,定损理赔难度较大。呼吁尽快出台全国性森林灾害查勘定损办法及实施细则,承保公司可委托具有资质的第三方进行查勘定损,规范统一查勘定损监管。

3 东辽县开展森林保险的对策探讨

2019年财政部出台《 关于加快农业保险高质量发展的指导意见》,为森林保险的高质量发展提供了法律支撑。东辽县森林保险在体制机制和经营模式上也开展了积极地探索和实践。通过与航天信德智图(北京)科技有限公司合作,运用科技手段和现代金融交易手段,把森林保险、碳汇、卫星遥感、地面监测等高科技技术相融合,通过科技创新促进森林保险的转型升级,提高大灾理赔速度与定损精度。

3.1 统保模式解决保险运营中的逆向选择和道德风险

东辽县位于吉林省中南部,地处长白山余脉和松辽平原的过渡地带,属低山丘陵地区,总面积2186 km2。东辽县林业资源比较丰富,是全国百万亩人工林先进县,森林覆盖率为32.6%,国有林面积52万亩,集体林面积55.4万亩。我国森林保险保费补贴政策采取“政府引导、市场运作”的协保模式,即在政府统一的制度框架下,由各地指定的商业保险公司在基层林业部门协助下开展森林保险业务,政府给予投保林农或林业公司一定的保费补贴。由于东辽县森林资源中的国有林和集体林纵横交错,彼此相连,为便于防火防灾的管理,也本着为三农服务的原则,东辽县林业局委托县国有林总场为投保单位,将全县所有森林统一投保,保费缴纳比例中公益林保费占10%,商品林保费占25%,余下的保费由各级政府承担。保险保的是林木的再植成本非林木价值,每亩保险金额为500元,每亩保费2元(0.4%),保险总金额5.8亿元,总保费232.6万元。航天信德公司代缴保费55.5万元。一旦发生赔付现象,保险公司不直接针对农户,避免农户为获取赔偿而采取非正当行为的发生。这样既解决了保险公司直接与农户或村集体沟通协调需要付出大量成本的问题,林业主管部门又能够有效监督管理保险赔付资金的合理使用。

3.2 四方合作创新保险机制

在东辽县政府的大力支持下,2020年1月,太平洋财产保险辽源支公司在东辽县开办政策性森林保险。保险模式是东辽县国有林总场、中国太平洋财产保险股份有限公司辽源支公司、航天信德智图(北京)科技有限公司、吉林省信德智图农林科技有限公司四家单位签订四方战略合作协议,依托东辽县森林资源产生的碳汇,由航天信德智图(北京)科技有限公司的科技支撑和运作,将碳汇产生的价值作为森林保险保费,国有林总场及农户个人不用缴纳任何保费即可全部参保,同时航天信德公司将碳汇其余收入的60%返还给东辽县国有林总场。中国已于2017年12月正式启动全国性碳排放权交易市场。林业碳汇作为抵消企业碳排放的一种低成本手段,已经纳入碳交易市场,而且前景非常广阔。这种机制完全化解了林场缺乏投保资金的难题。投保的险种为森林综合险,保险标的为公益林和商品林。其中商品林面积107.4万亩,公益林面积8.8万亩。赔付方式是赔付到东辽县国有林总场,国有林总场留用,集体林70%返还农户,30%归总场。保险责任包括:火灾;暴雨、暴风、台风;洪水、泥石流;冰雹;暴雪、霜冻、雨(雪)凇;旱灾;林业有害生物(暴发性、流行性林业病虫害)。而林业碳汇本身必须满足额外性,它比森林更易受到自然灾害和人为活动的影响,相比森林的价值存在更大的不确定性,对保险的需求会更大。因此,在将来可以将碳汇保险纳入继续合作范畴,随着森林保险范围的扩大,实施碳汇保险大有可为。

四方协议已经落地生根,太平洋保险公司已经按协议在国有林总场办公楼建设东辽县森林防火预警指挥中心,通过航天信德的卫星遥感资源,实现林业灾害实时监控,实时预警,以减轻各级部门的防火压力,降低单位及个人遭受自然灾害的压力。

4 结论与建议

森林保险高质量发展须坚持的一个总的方向是“扩面、增品、提标”。关于“扩面”,有的省区保险覆盖率已达到80%,但有的森林大省,保险覆盖率几乎为零。关于“增品”,目前,纳入中央财政森林保险保费补贴的只有公益林和商品林中的用材林,与农业的种植业险十几个品种差距比较大,以后可以在细化商品林保险上下功夫。关于“提标”,全国1亩400~1250元保险金额远远不够,这样的兜底政策,让林农感觉不“解渴”,也难以“解忧”,建议中央财政保险补贴政策可以更多地支持发展优势特色农产品险。