直接税的收入分配效应研究及未来改革设想

2020-11-19彭采婧

彭采婧

(浙江财经大学 浙江 杭州 310000)

一、前言

根据理论研究,本文将要研究的直接税范围包括企业所得税、个人所得税、财产税以及社会保险费。针对直接税对收入分配效应的研究各位学者前辈多是进行单个税种的效应分析,比较少的关注整体直接税比重变化所带来得收入分配效应。另外,少数研究直接税整体收入分配效应的学者多是用基尼系数等方法。因此,本文从收入不良指数角度研究近些年的直接税收入分配效应具有借鉴性意义。

二、实证分析

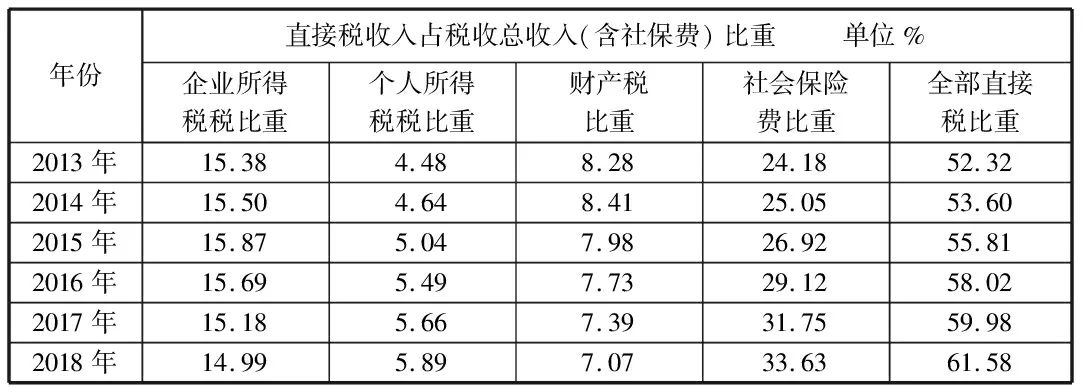

直接税占税收总收入的比重从2013年的52.32%,提高到2018 年的61.58%(见表1)。直接税比重单单从总量上来说,逐年在增加且已经占到总税收的一半以上。那么,这是否意味着缩小了居民收入分配差距?有效调节了收入分配呢?以下根据2013-2018各年的收入不良指数估计值和税收收入中各项直接税所占比重的时间序列数据,运用SPSS25.0计量分析软件,分析直接税的比重变动对收入差距的影响。

表1 2013-2018年直接税收入占税收总收入(含社保费)比重

(一)变量引入说明

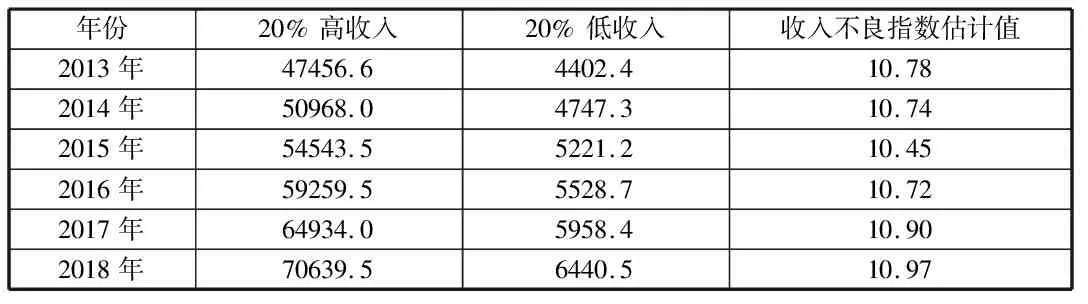

解释变量和被解释变量是直接税收入占总所得税(包括社会保障缴款)的份额和收入不良指数。为什么我们用收入不良指数指数来衡量收入差距而不是更常见的基尼系数,主要是因为基尼系数的计算方法因学生和基础数据来源而异。因此,我们本文考虑使用收入不良指数,即高收入人口前20%人口的收入份额与低收入后20%人口的收入份额之比。这一指标的一般标准是:3以下为绝对平等,3~6为相对平等,6~9为合理,9~12为不良,12~15为差距较大,15以上为严重贫富不均。表2未我国2013-2018年收入不良指数的估计值。

表2 2013-2018年全国居民收入不良指数估计值

(二)方程的回归估计

分别以税比重、个税比重、社保费比重、财产税比重和直接税比重为自变量,以收入不良指数为因变量建立一元回归方程,结果见表3。

表3 收入不良指数与直接税收入比重的回归系数

显而易见,企税、财产税的回归系数是负的,而总的直接税比重、个人所得税及社保费比重虽然与收入差距呈正相关关系,但调节作用十分微小。这意味着:之前增加所得税和财产税在税收收入中的比例被认为不是缩小收入差距的有效手段。当然,将来需要进一步检验经验分析的结果,但至少可以从中得出结论:虽然诸如所得税等直接税收以及财产税和社会保障税在我国总的税收中所占的比例有所增加,但并没有如理论上预期的那样起到缩小居民收入分配差距的作用。

三、问题分析

首先是财产税,不动产税收大多数相关税收主要来自购买和转让不动产,但不太多来自所有权。此外,绝大多数的财产税的收入不是来自高收入者,而是来自单位和其他低收入群体收入。其次是个人所得税,据估计,所得税收入结构大约60%来自工资,20%至30%来自家庭生产和经营收入以及储蓄存款利息,还有比例极低的财产转让和股息。此外,如果考虑到已经报告但不准确的数字,80%以上的高收入人口没有税收信息登记,也就是说,我国高收入人口不缴纳税款的情况非常严重。第三,在城市和农村二元结构中,社会保障缴款占城市单位的很大一部分,与城市相比,农村养老金、保健、农村社会保障“补贴”的作用远远没有实现。

四、建议

(一)继续加快完善个人所得税改革

我国个税改革迈出了重要一步,但今后改革应继续集中在以下几个方面:首先,我们要有更广阔的税基,扩大个人纳税人数量和所得税征收范围,应逐渐将个人所有收入纳入征收范围。其次是进一步完善费用扣除,研究费用扣除细则,将地区经济发展差异考虑到费用扣除标准中,使费用扣除标准与地区经济发展水平相适应。第三,要实现实现专项扣除的最终落实,与我国实行的所得税和减税相适应,有助于减轻中低收入者的个人负担,并继续发挥个税控制收入分配的作用。

(二)加快实施房产税改革

首先,加快房地产税改革,加快房地产税立法流程,探讨适当扩大房地产税征收范围,将非商品的不动产面积纳入房地产税征收范围。其次,制定适当的房地产税税率,实施差异化的房产税率政策,对个人住宅实施低税率,对豪华住宅实施高税率。另外,区分一般住宿和豪华住宿的评价基准,拥有多个住宅也必须适用更高的税率。第三,根据当地税收情况,制定具体的房地产税实施方案,阶段性地调整征税政策,并给予中低收入者一定的房地产税减免。

(三)加强直接税的征管

实现税务机关与银行、证券、海关等机构涉税信息共享,建立各部门各机构涉税信息共享平台;提高征税服务效率和质量,增强群众对征税工作的认同感,提高居民的纳税遵从度。