房地产估价成本法利息测算方式优化与改革探讨

2020-11-18张顺川

【摘要】在不动产估价实践中成本法经常被采用,利息则是成本法评估价格的一个重要项目;然而现行成本法中测算出的利息常与实际情况出入较大,其中一个重要原因是因为现行成本法的利息测算方式存在缺陷,为此对成本法的利息测算方式进行探讨非常必要。本文首先对成本法现行的利息测算方式进行诠释和例证;然后在指出现行利息测算方式问题的基础上,对利息测算方式的优化进行了探讨;最后在指出优化后的测算方式在实际应用中的局限性的基础上,提出以现金流量表的方式对利息测算方式进行改革,并用实例论证了其合理性。研究得出,虽然现行的成本法更加方便快捷,但是数据结果与实际情况差异很大,改革现有的成本法利息测算方式十分必要。

【关键词】成本法利息测算;计息期起止点;现金流量表

【中国分类号】F293.3

【文献标识码】A

利息测算是成本法中最为复杂的项目,利息是房地产价值构成中的重要组成部分,但目前的利息测算方式存在着与房地产开发实际情况不相符的情况,因此探讨房地产估价成本法利息测算方式优化与改革具有重要意义。

1、成本法现有的利息测算方式

目前,成本法现有的利息测算方法是将计息的终点定为竣工的时候,即假设不动产在竣工之日一次性销售完,各项成本费用的计息期为其投入的时点与项目竣工时的时间间隔;同时假设各项成本费用在各自的投入期内均匀投入,从而各项成本费投入的时点即是相应投入期的中间点。这种利息测算方式具体如下面的案例所示:

某刚建成的住宅小区,土地总面积65000平方米,建筑总面积130000平方米(其中非营业性配套设施建筑面積10000平方米),该项目的土地2年前以出让的方式取得,单位地面地价为6000元/平方米,购买土地的契税率为4%,印花税率为0.05%,土地交易手续费1000元;项目建设成本为单位建筑面积3000元/平方米,其中前期费用(包括专业费、行政事业性收费和前期工程费)为单位建筑面积200元/平方米,管理费用率为3%,销售费用为售价的2.5%,投资利息率为6%,计息周期为年;采用简易计税方式的税率为:增值税5%,城市建设维护税7%,教育费附加为3%,地方教育附加为2%,销售利润率为12%;项目的建设期为2年,其中前期0.5年;土地取得成本在建设之初一次性投入,前期费用在前期均匀投入,其他建设成本在施工期均匀投入,管理费用随主成本的投入而投入,销售费用在取得商品房预售许可证后开始均匀投入,商品房预售许可证在开工后3个月取得,项目在取得商品房预售许可证后的第3个月底一次性销售完成。如果用成本法测算该项目竣工时的价值且竣工之时项目的售价为11000元/平方米,在现有的计息方式下,该项目的利息测算过程如下:

1.1计息项目金额的测算

现有成本法的计息项目有:土地取得成本、建设成本(含前期费用和其他建设成本)、管理费用(包括土地投资管理费和建设管理费)、销售费用等4项

1.1.1土地取得成本CL

(6000元/平方米×65000平方米)×(1+4%+0.05% )+1000元=40579.6(万元)

1.1.2建设成本CB

(1)前期建设成本CB1

200元/平方米×130000平方米=2600(万元)

(2)其他建设成本CB2

(3000-200)元/平方米×130000平方米=36400万元

1.1.3管理费用EM

(1)土地投资管理费用ELM

40579.6万元×3%=1217.388万元

(2)建设管理费用EBM

A.前期建设管理费用EBM1

2600万元×3%=78万元

B.其他建设管理费用EBM2

36400万元×3%=1092万元

1.1.销售费用Es

11000元/平方米×(130000-10000)平方米×2.5%=3300(万元)

1.2项目利息的计算

1.2.1计息项目计息期的确定

由于成本法现有的计息期方式是假设项目在竣工之日一次性销售完成,上述各计息项目的计息期即是各计息项目的投入时点与竣工时点之时期;同时又由于成本法现有的计息方式中,均假设各计息项目在投入期均匀投入,从而相当于各计息项目在投入期的中间点一次性投入,而根据案例情况可知,前期费用的投入期为取得土地之时点之后的0.5年,其他建设成本的投入期为前期结束之时(0.5年)至竣工之时(2.0年),销售费用的投入期为取得预售许可证之时(0.75年)到竣工之时(2.0年),从而土地取得成本、前期建设成本、其他建设成本、土地投资管理费、前期建设管理费、其他建设管理费、销售费用投入时点分别为0年、0.25年、1.25年、0年、0.25年、1.25年、1.375年,这些成本费用的投入时间可以用图1表示。

从图1可知,土地取得成本和土地投资管理费的计息期均为2年;前期建设费用和前期建设管理费的计息期均为1.75年,其他建设成本和其他建设管理费的计息期均为0.75年;销售费用的计息期为0.625年

1.2.2计息项目利息的测算

根据上述确定的各计息项目计息期和案例中已知的6%年利率,则各计息项目利息为:

(1)土地取得成本和土地投资管理费的利息

(40579.6十1217.388)×[(1+6%)2-1]=5166.11(万元)

(2)前期费用和前期投资管理费的利息

(2600+78)×[(1+6%)1.75-1]=287.486(万元)

(3)其他建设成本和其他建设投资管理费的利息

(364001092)×[(1+6%)0.75-1=1674.79(萬元)

(4)销售费用的利息

3300×[(1+6%)0.625-1]=122.395(万元)

(5)利息合计

总利息=(1)+(2)+(3)+(4)=7250.781万

由上可以看出,当房地产一次性销售完成的时点在竣工日之前时,由于竣工之前的取得的销售收入具有时间价值,即可以取得利息收入,从而使得现有利息测算方式测算出的利息支出高于实际的利息支出,因此成本法现有的利息测算方式需要优化。

2、成本法利息测算方式的优化

从上述的成本现有利息测算过程可知,虽然案例一次性销售完的时点不是发生竣工之时,但是现有的利息方式均假设在竣工之日一次性销售完;而且虽然项目的商品房在取得预售许可证后的第3个月底就销售完成,但仍假设项目的销售发生在取得预售许可证后至竣工之时,这两种假设显然与实际情况不符,因此成本法利息测算方式需要优化。根据成本法现有利息方式与实际情况不符之所在,优化的内容为:对竣工之前取得的销售收入计算利息收入,计息期为销售收入取得之时至竣工之日的时间;对销售费用的投入期按实际情况确定,即从取得预售许可证之日至销售完成之日。

由于开发商取得销售收入马上要交纳销售税费,因此可以用于计算利息收入的销售收入应为实际的销售收入(Is)减去销售税费(Ts)的可支配销售收入(DIs)。

由于商品房预售许可证在开工后3个月取得,项目在取得商品房预售许可证后的第3个月底一次性销售完成,所以销售费用投点的时点为0.875年处,销售收入发生的时点为第1.0年处,其他资金发生的时间同前,故案例按优化方式测算利息的计息项目现金流量图如图2所示。计息项目现金流量图

根据图2所示,项目的利息测算过程如下:

2.1成本费用利息支出

从比较图1和图2可知,成本费用所产生的利息支出除销售费用的利息有变化外,其他成本费用的利息与上述成本法现有利息测算方式下测算的利息相同,故有:

(1)销售费用的利息

3300×[(1+6%)(2.0-0.875)-1]=223.57万元

(2)利息支出合计

利息支出合计=5166.11+287.486+167479+223.57=7351.956万

2.2可支配收入的利息收入

2.2.1可支配收入

(1)总销售收入:

11000元/平方米×(130000 -10000)平方米=132000万

(2)销售税费

销售税费即为增值税及附加,增值税附加的税费包括城市建设维护费、教育费附加和地方教育附加,它们均以增值税为计税基础;同时根据《营业税改征增值税试点实施办法》(财税[2016]36号)第三十四条和第三十五条的规定,增值税=销售收入×5%/(1+5%),所以:

销售税费=[销售收入×5%/(1+5%)]×(1+7%+3%+2%)

=销售收入×5 6%/(1+5%)

=132000×5.6%/(1+5%)

=7040(万元)

(3)可支配收入

可支配收入=132000万元-7040万元=124960万元

2.2.2可支配收入的利息收入

由图2知可支配收入的计息期为1年,所以:可支配收入的利息收入

=124960×[(1+6%)1-1]=7497.6(万元)

2.3净支出利息

净支出利息=利息支出-利息收入=7351.956-7497.6=-145.644万元

比较作者案例在成本法现有利息测算方式下的结果和在优化后利息测算方式下的结果可知,二者相差竟达7396 425万元,折算到可售的单位建筑面积中,则达到616.37元/平方米,为售价11000元/平方米的5.6%,即产生了5.6%的评估价格误差。

在本文案例中,成本法现有利息测算方式所测算出的利息比实际应支出的利息高出了很多;同理,当房地产市场不景气,销售往往发生在竣工之后,这时现有成本测算出的利息会比实际支出的利息低;只有当房地产市场供求均衡且销售收入在竣工之时一次性实现时,成本法现有利息测算方式测算出的利息才会与实际应支出的利息相同,所以现有成本法利息测算方式的优化很有实践意义。

3、成本法利息测算方式的改革

从上述两种情况可以看到,无论是成本法现有的利息测算方式,还是优化后的利息测算方式,都是假设房地产的销售一次性完成,即销售收入在一个时间点实现,这明显与实际情况不符,真实的情况是项目在整个销售期都有商品房销售,销售期即开盘之时至售完之日,这时采用上述两种方法无法测算项目的利息,因为计息期的终点有多个,因此成本法利息测算方法需要改革,改革的方法就是采用现金流量表的方式计算利息。

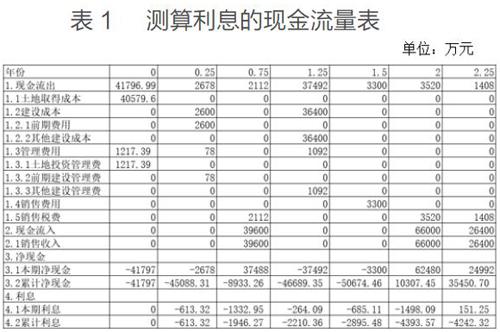

在上例中,假设项目在开盘之时即一次性售出30%,竣工之时一次性售出50%,竣工后的第3个月底一次性售出剩余的20%;此时由于销售期为开盘之时(0.75年)至销售完成之时(2.25年),所以在假设销售费用在销售期均匀投入的条件下,相当于销售费用在1.5年时一次性投入。此时可以采用现金流量表反映各成本费用和收入的整个项目的现金流量,并可以进行利息的测算,具体过程如表1所示:

如果我们评估的是项目在销售完成之时的价格,则其中的利息为4242.32万元;如果我们评估的是项目在竣工之时的价格,则需要把该利息折算到竣工之日,折现期为0.25年,如果折现率为6%,则竣工之日价格中所含的利息为:

4242.32/(1+6%)0.25=4180.97(万元)

从上述现金流量表的测算过程可知,由于现金流量表逐期计算出各期计算出计算利息的基础(累计净现金),从而无论销售发生在何时、无论销售分几次完成,只要根据现金流入和现金流出发生的时点合理划分计算净现金的时点,均可以准确计算利息;同时由于该测算利息的方式采用逐期计算利息的方式,因此还可以适用利率变化的情况,所以成本法利息测算方式应该改革为按现金流量表的方式进行测算,以使测算出的利息及最终的成本法评估结果符合市场。

参考文献:

[1]柴强.房地产估价理论与方法[M].北京:中国建筑工业出版社2017:294-296.

[2]刘洪玉,房地产开发经营与管理[M].北京:中国建筑工业出版社2017:180-188.

[3]住房和城乡建设部.房地产估价规范(GB/T50291-2015)[S].北京:中国建筑工业出版社,2015:18-22.

[4]邱丽娟.房地产估价中时间价值的运用分析.[J].黑河学刊,214,201(4):5-6.

[5]胡芳珍.资金时间价值在房地产估价中的应用[J].现代商业,2010(15):140-141.

[6]黄丽云,陈燕,宫方强.成本法中对土地取得成本计息的思考[J].中国房地产估价与经纪,2008,3:57-60.

作者简介:

张顺川(1998-),男,江西南昌人,云南农业大学资源与环境学院2017级本科生,研究方向:土地资源管理。