基于MV模型以及CAPM模型的股票组合风险管理

2020-11-17陈潇楠

陈潇楠

[摘要]文章提出了无风险资产贷出或者借入时的投资组合理论(MV模型)以及资本资产定价模型(CAPM),研究了不允许非空,即投资比例非负的约束条件下,MV模型以及CAPM模型的算法,以上证50股指期货为例,在资产收益由多因素模型产生的基础上得到了资产与有效投资组合的期望收益及风险的估计,具有一定的现实意义。

[关键词] MV模型;CAPM模型;风险管理

1 引言

马科维茨最早提出均值—方差方法(MV)是现代投资组合理论的基础和这一研究领域的重要方法。而在实际决策中,管理者首先要确定出有效的投资组合,再结合个人期望收益率从中选择出最小的方差组合。而资本资产定价模型自建立起就被广泛地运用于金融市场、消费投资决策、货币政策乃至宏观经济的估计和预测。本文将结合MV模型以及CAPM模型,以上证50股指期货为例,研究管理股票组合风险的最优方法。

2 股指及股指期货

2.1股票与股指期货的区别

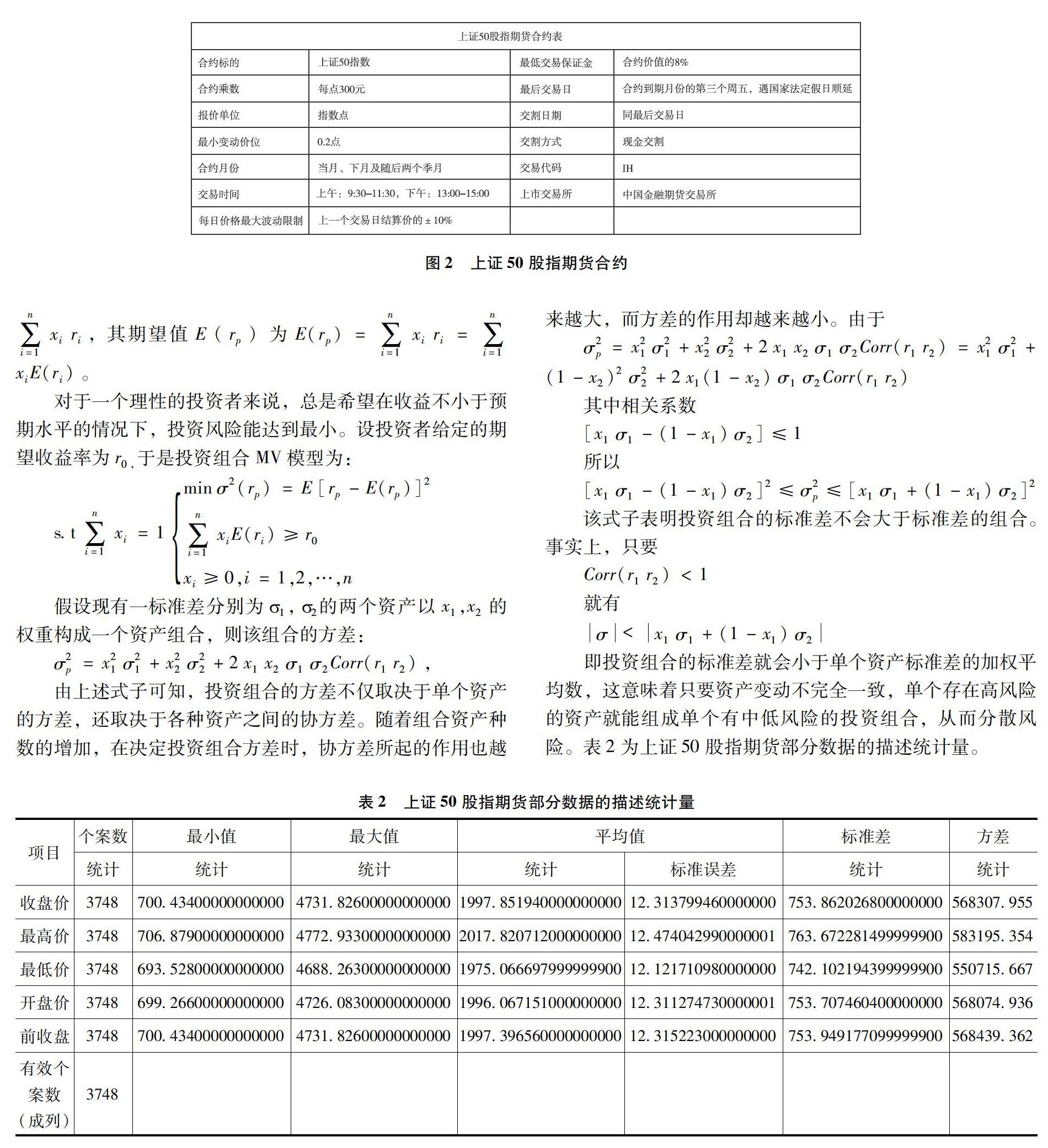

股票与股指期货主要有六大区别,具体如表一所示。

2.2股指

股票价格指数,简称股指,是由证券交易所或金融服务机构编制的提供股票走势变动的参考指示数字。股指主要是选取一组具有代表性的股票,衡量它们在整个股票交易所的表现或者价值,并通过对交易所指数成分股的价格进行加权平均计算出股指价值。当前中国主要的股票价格指数包括上证50,沪深300,中证500等,有个通俗的讲法,上证50可以看成白马股,沪深300可以看成大盘股而中证500可以看成中小盘股。通常可以认为沪深300包含上证50,而与中证500两者相互独立。

本文主要对上证50展开研究,上证50挑选的是上海证券交易市场规模大、流动性好的最具代表性的50只股票組成样本股,图一为所挑选成份股的行业权重统计。可以看出金融地产行业占了绝大部分,其次就是工业、原材料以及能源类,消费类、医疗类以及公用事业类占比较少。

2.2股指期货(以上证50股指期货为例)

上证50股指期货是指以上证50指数作为标的物的期货品种,在2015年4月16日由中国金融期货交易所推出,买卖双方交易的是一定期限后的股指价格水平,通过现金结算差价来进行交割。图二为上证50股指期货合约。

3 股票组合风险管理

3.1投资组合理论(MV模型)

3.1.1模型假设

(1)单期收益,即投资者在期初投资,在期末获得回报。

(2)投资者的效用函数,即表示投资者在投资中所获得的效用与所投资的商品组合之间数量关系的函数是二次的。

(3)投资者都是不知足和厌恶风险的,遵循随机占优原则。

3.1.2模型建立

3.1.3实际应用

我们知道,资产组合的总风险由系统风险和非系统风险所组成。非系统风险是企业特有的风险,主要包括信用、经营、财务风险,这类风险通过多元分散化减少,而系统风险是指整个市场承受到的风险,称为不可分散风险,例如疫情、加息、降息等突发情况。图四为风险的具体组成。对于一个较好的分散化组合,非系统性风险可以忽略,几乎所有风险都是由系统性风险所造成的。

分散投资降低风险效应主要通过以下途径发挥作用:

套期保值:购买与持有资产负相关的资产,这种负相关使得套期保值的资产具有降低风险的性质。众所周知,股指期货的基本功能就是套期保值。当投资者持有按上证50指数标的权重持有股票现货时,可以按照相反方向相同头寸持有上证50股指期货,从而在现货价格下跌或上涨时,通过股指期货的盈利或损失来对冲现货市场的风险,从而达到锁定资产组合价值,规避风险的功能。当投资者持有的现货头寸与上证50指数标的并不完全相同时,则可以通过统计方法计算持有现货组合和股指期货价格的相关性,获得最佳对冲比例。

3.2资本资产定价理论(CAPM模型)

3.2.1模型假设

(1)所有投资者都具有相同的单期投资时期。

(2)所有证券都无限可分。即投资者可以购买任意比例的股份。

(3)所有投资者都是非满足的,且是风险厌恶者。

3.2.2模型建立

由于在均值-方差偏好下,市场达到均衡时,切点组合就是市场组合。以M代表市场组合,以rF代表无风险利率,有效组合落在从rF出发穿过M的直线上,这条直线代表一个有效集——允许无风险借贷情况下的线性有效集。它是由市场组合与无风险借贷结合所获得的收益和方差所构成的,这条线被称为“资本市场线”。图五中CML为资本市场线,图六为市场达到均衡时的流程图。

4 模型评价

4.1投资组合理论(MV模型)的优缺点

均值-方差模型通过数理方法描述出资产组合选择的最基本、最完整的框架。具有开创性,是目前投资理论和投资实践里程碑式的方法。

但是该模型具有一定的局限性,首先,它没有考虑到收益的非正太分布,脱离事实,很多投资者并不满足非零的利润,而是对较高的利润更感兴趣,这就表明了不同投资者在对投资风险和收益方面理解并不相同,对于投资者而言,他们不希望实际收益小但并不拒绝实际收益高于期望收益,所以收益不一定满足正太分布。其次,该方法计算较为复杂,在该模型中,方差是度量风险的标准,而且是在协方差矩阵为正定、半正定下,利用二次规划理论计算出的解析解,这在实际中很难办到。

4.2资本资产定价理论(CAPM模型)的优缺点

CAPM最大的优点在于通过将任何资产的价格划分为:无风险收益率、风险价格和系统性风险系数这三个计算单位,使得计算过程简单、明确,同时它使投资者可以根据绝对风险而不是总风险来对各种径如资产做出评价和选择,具有很强的实用性。

但是,CAPM的假设前提难以实现,该模型假设市场是有效且均衡的,而且投资者对资产的评价和经济局势的看法都一致,这是脱离了现实的。该模型的值估计依靠很多历史数据,而现实中,有些资产缺乏历史数据,加大了值的预测难度。此外,由于经济在不断的发生变化,因此根据历史数据计算得到的值对未来价格的预测作用也要打折扣。

5 总结

MV模型告诉我们,理性的投资者将选择并持有有效投资组合,即那些在给定的风险水平下的期望收益率最大化的投资组合,这就是有效集;或者那些在给定期望收益率水平下的使风险最小化的投资组合,这是最小方差集。而资本资产定价理论认为预期回报率是来源于市场组合的系统风险的函数,,所有投资者同样持有这个风险市场组合,因为它是均值-方差有效的,CAPM理论主张当市场价格出现变动时,所有投资者都将对他的投资组合做出小幅度的调整,价格最终将重回均衡。

投资者投资于单一股票所承担的非系统风险不会得到任何补偿,因为任何人都可以通过多元分散化来降低这部分风险。随着组合内包含的股票数量逐渐增多,组合的非系统风险将趋紧于零。由于相对于单只股票来说,资产收益率之间的协方差构成了组合方差的绝大部分,投资者在试图减少组合方差时,还需要注意避免投资于具有高度相关性的资产。

参考文献:

[1]詹宝强. 股市风险度量理论与实证研究[D].广州:暨南大学,2008.

[2]韩守晖. 我国A股市场投资组合构建比较研究[D].上海:复旦大学,2010.

[3]吴添添. 基于上证50指数成分股与股指期货的配对交易方法与实现[D].昆明:云南财经大学,2018.

[4]张驰,周勤,庄雷.股市波动的记忆效应和重现间隔研究:以上证50股指期货为例[J].管理工程学报,2019,33(2):92-98.

[作者简介]陈潇楠(1999—),女,汉族,广东揭阳人,北京师范大学(珠海)本科生,金融数学专业,研究方向:应用统计学、数理统计。