“四大”会计师事务所的本土化转制对客户公司会计稳健性的影响研究

2020-11-12刘洁

摘 要:2012年我国财政部要求“四大”会计师事务所实施《中外合作会计师事务所本土化转制方案》,设置了诸多要求,如2017年底“四大”本土化比例达到80%以上等。文章利用该政策作为外生事件冲击,构建双重差分模型研究其对客户公司会计稳健性的影响。实证发现“四大”本土化转制后提高了客户公司的会计稳健性,改善了信息披露环境。进一步的,文章从产权性质层面研究发现,国有和民营企业客户在“四大”本土化转制后都提高了会计稳健性。文章的研究有助于促进我国审计市场健康有序发展,为其他实施本土化的企业提供了参考和借鉴。

关键词:四大;本土化转制;会计稳健性;产权性质

一、 引言

为深化我国审计市场改革,1992年《中外合作经营企业法》批准了国际“六大”会计师事务所(安达信、安永、毕马威、德勤、普华、永道)以合资形式进入中国市场,合作期限为20年。2011年底,“四大”的本土化比例已达42%。2012年合作期限已至,为加快“四大”本土化进程,财政部颁布了《中外合作会计师事务所本土化转制方案》(财会〔2012〕8号,以下简称《转制方案》)。

为避免硬着陆,《转制方案》设置了阶段性安排。第一阶段的内容为:“四大”在合作到期后将组织形式变更为特殊普通合伙形式;第二阶段的主要内容为:对于拥有中国注册会计师资格的合伙人,至特殊普通合伙事务所设立批准日,该类合伙人占合伙人总数的比例应超过60%;截至2014年12月31日,该类合伙人占合伙人总数的比例应超过65%;截至2016年12月31日,该类合伙人占合伙人总数的比例应超过75%;截至2017年12月31日,该类合伙人占合伙人总数的比例应超过80%。且“四大”的首席合伙人均需由具备中国注册会计师资格的中国籍人士担任。目前,“四大”的本土化转制已经完成。

然而,随着本土化进程的加快,进入“四大”决策层的本土合伙人数量不断增加,由于其更加熟悉本土的文化,对本土行业环境的变化也更加敏感,是否会提高会计谨慎性,抑制客户公司的盈余管理,促使其及时确认会计上的“好消息”和“坏消息”,从而提高客户公司的会计稳健性?为此,文章利用《转制方案》作为外生事件冲击,构建双重差分模型来探究“四大”会计师事务所的本土化转制对客户公司会计稳健性的影响。

文章的贡献主要在于三方面:第一是《转制方案》的实施为文章的研究提供了天然的实验组和对照组,改变了转制前“四大”首席合伙人都为境外人员、不具备中国注册会计师资格的情况,是较为“干净”的准自然实验。第二是以往大多研究“四大”本土化转制的文献均为规范性分析,缺少经验数据。文章丰富了“四大”本土化的文献。第三是目前学者对本土化转制的溢出效应研究并不多见,尚未探索“四大”因本土審计师的增加等人力资源的变动,对其审计客户的会计稳健性的溢出影响。

二、 文献综述

(一)会计稳健性的影响因素研究

会计稳健性是信息质量的一个重要特征,学者们发现制度环境、股权结构、债务契约、公司治理等是影响上市公司会计稳健性的主要因素。在制度环境方面,曲晓辉和邱月华(2007)、步丹璐等(2016)发现新会计制度的实施由于我国法律执行机制较弱,并不必然会提高公司的会计稳健性。肖彦和裴旭真(2017)以混合所有制改革后的国有上市公司为研究对象,发现股权性质及国有资本占股比例与会计稳健性呈倒U型关系,这与王艳艳等(2014)发现的国有上市公司相比民营上市公司会计稳健性水平更低的结论不一致。饶品贵和姜国华(2011)、Li(2015)、Khurana和Wang(2015)发现会计稳健性的提高能帮助公司扩大融资规模、降低融资成本,且短期债务可以降低因信息不对称和债务融资中固有的次优投资问题而产生的债务代理成本。基于公司治理视角,已有学者发现会计稳健性有助于约束上市公司存在的投资过度和投资不足行为(张悦玫等,2017),降低应计盈余管理(肖成民和吕长江,2010)。

(二)“四大”会计师事务所本土化转制的经济后果

现有学者对“四大”会计师事务所本土化转制的研究较少,曾亚敏和张俊生(2012)发现“四大”本土化转制后客户公司的市场累积超额收益显著为正。卢晓丹和万克勇(2015)进一步发现,“四大”在本土化转制后,客户公司的可操控性应计盈余有所下降,审计质量有所提高。何芹等(2018)基于审计收费视角发现“四大”本土化转制后,降低了诉讼风险和审计成本,使审计收费下降。

(三)文献评述

目前关于会计稳健性的研究已经比较成熟,但是尚未有文献研究“四大”会计师事务所的本土化转制是否存在溢出效应,对其客户公司的会计稳健性产生影响。故文章的研究具有一定的创新性。

三、 研究假设

本土化转制提高了“四大”本土合伙人的比例,在《转制方案》颁布后,进入“四大”决策层的本土合伙人数量不断增加。而本土合伙人对于当地的市场文化更加熟悉,对行业环境的变化也更加敏感,拥有更多的当地专业知识和社会关系,也就更加了解客户公司的经营状况和经济业务往来,因此在执业过程中更加容易发现企业财务报告中的错误,会更加公允地确认财报和揭弊查错(余玉苗,2004),充分挖掘公共信息和私有信息,及时发现客户公司隐藏披露或延迟披露的“坏消息”,减少“坏消息”的隐藏空间,抑制管理层的机会主义行为和盈余管理程度的同时,也提高了专业胜任能力,具有执业优势。此外,本土化转制后“四大”审计师的会计谨慎性也得以提高(卢晓丹和万克勇,2015),这就迫使客户公司提高确认会计消息的速度和精准度,提高会计稳健性,改善信息披露环境。基于以上分析,提出研究假设1。

H1:在其他条件不变的情况下,“四大”会计师事务所在本土化转制后客户公司提高了会计稳健性。

四、 研究设计

(一)样本选取

文章选取2008~2018年沪深A股上市公司为研究样本,以2012年颁布的《转制方案》作为外生事件冲击,构建双重差分模型来考察“四大”会计师事务所的本土化转制对客户公司会计稳健性的影响。

文章对初始样本作如下处理:(1)剔除金融业样本;(2)剔除ST、*ST、PT等样本;(3)剔除2012年之后上市的样本;(4)剔除财务数据有缺失的样本;(5)对所有连续变量在1%、99%分位上缩尾处理;(6)在公司层面进行聚类处理,消除自相关问题。共有17228个观测值。文章的数据主要来源于CSMAR数据库。

(二)变量定义

1. 被解释变量

文章借鉴Khan和Watts(2009)的研究,采用公司——年度信息确认及时性不对称模型(K-W模型)计算C-Score指数来衡量会计稳健性。具体计算公式如下:

EPSi,t/Pi,t-1=β0+β1RETi,t+β2Di,t+β3Di,t*RETi,t(1)

G-Scorei,t=β2=μ1+μ2Sizei,t+μ3M/Bi,t+μ4Levi,t(2)

C-Scorei,t=β3=λ1+λ2Sizei,t+λ3M/Bi,t+λ4Levi,t(3)

模型(1)是Basu(1997)提出的盈余报酬反向回归方法,EPSi,t为公司i第t年扣除非经常性损益的基本每股收益。Pi,t-1为公司i第t-1年末的股票价格。Ri,t表示公司i第t年的年度累计股票报酬率。D是哑变量,当Ri,t<0时,取1,否则为0。模型(2)和模型(3)中Sizei,t是公司i第t年的总资产的自然对数,MTBi,t是公司i第t年权益的市场价值与权益的账面价值之比,Levi,t是公司i第t年末的资产负债率。将模型(2)与模型(3)代入模型(1)中进行分年度回归,得到相关参数后再代入模型(3)中得到C-Score指数。C-Score衡量了企业会计盈余对“坏消息”相较于对“好消息”的反应及时性增量,数值越大表明上市公司的会计信息越稳健。

2. 解释变量

Big4是样本公司是否由“四大”会计师事务所审计的哑变量。样本公司由“四大”审计的赋值为1,否则为0。

Transform是《转制方案》实施时点的哑变量。因《转制方案》实施时间为2012年,所以文章将客户公司2012年之后的年度赋值为1,其他年度赋值为0。

3. 控制变量

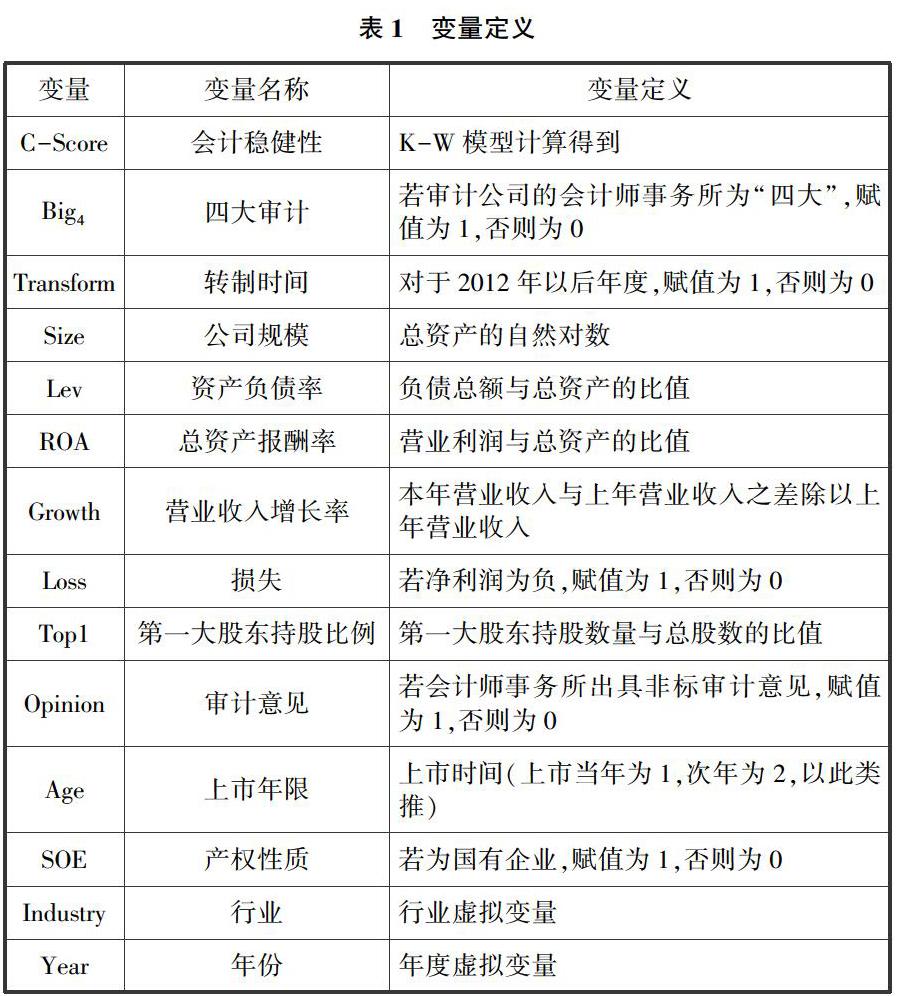

文章参考以往研究,控制了公司规模(Size)、资产负债率(Lev)、总资产报酬率(ROA)、营业收入增长率(Growth)、损失(Loss)、第一大股东持股(Top1)、审计意见(Opinion)、上市年限(Age)、产权性质(SOE),以及行业(Industry)和年度(Year)效应。变量定义见表1。

(三)建立模型

为考察《转制方案》这一准自然实验对“四大”客户公司会计稳健性的影响,构建如下双重差分模型。

C-Score=β0+β1Big4+β2Transform+β3Big4*Transform+γControl+∑Industry+∑Year+ε(4)

其中,交乘項Big4*Transform前的系数β3是验证H1的关键,刻画了《转制方案》颁布前后存在的溢出效应,即“四大”本土化转制前后,客户公司会计稳健性变化的差异,是政策的净效应,预期系数β3显著为正。

五、 实证分析

(一)描述性统计

表2报告了主要变量的描述性统计结果。其中,C-Score均值为0.024,中位数为0.071,最小值为-0.17,最大值为 0.224,表明我国上市公司的会计政策整体上呈现较为稳健的特征,但个体之间仍存在较大差异。Big4的均值为0.065,表明在所有观测值中有6.5%的样本由“四大”审计。Transform的均值为0.719,表明有71.9%的观测值在2012年之后。其余变量的分布特征与现有相关文献的描述性统计结果基本保持一致。

(二)回归分析

为验证H1,文章构建了双重差分模型,表3报告了回归结果。其中,第(1)列是不加控制变量的回归结果,交乘项Big4×Transform的系数为0.009,在1%水平上显著。第(2)列是加入了控制变量的回归结果,其交乘项Big4×Transform的系数同样在1%水平上显著为正,验证了H1,即“四大”会计师事务所的本土化转制提高了客户公司的会计稳健性。

注:括号内T值基于公司层面聚类分析计算得到;* 表示在10%的水平显著,** 表示在5%的水平显著,*** 表示在1%的水平显著。(下同)

(三)进一步分析

文章进一步从产权性质层面分析“四大”本土化转制后的溢出效应对客户公司会计稳健性的影响,探讨国有与民营性质的客户公司会计稳健性的差异,对模型(4)进行分组回归。回归结果显示(表4),无论是国有还是民营客户公司都提高了会计稳健性,体现审计市场对《转制方案》的积极反应。

六、 结论

文章利用2012年实施的“四大”会计师事务所《转制方案》作为准自然实验,研究其对客户公司会计稳健性的影响。实证发现“四大”的本土化转制提高了客户公司的会计稳健性,改善了信息披露环境。进一步的,文章基于产权性质视角研究发现,国有和民营企业都提高了会计稳健性,这表明市场对本土化政策的实施持有积极的心态,有助于促进我国审计市场的高效健康发展,提高审计客户信息披露质量,为我国公司治理和信息披露等监管机制逐步与国际资本市场接轨提供了相应的证据支持。

参考文献:

[1]Khurana I K, Wang C. Debt maturity structure and accounting conservatism[J]. Journal of Business Finance&Accounting,2015,42(1-2):167-203.

[2]步丹璐,文彩虹,Rajiv Banker.成本粘性和盈余稳健性的衡量[J].会计研究,2016(1):31-37+95.

[3]卢晓丹,万克勇.本土化转制能够提高“四大”的审计质量吗?[J].会计之友,2015(13):99-103.

[4]肖成民,吕长江.利润操纵行为影响会计稳健性吗:基于季度盈余不同汇总方法的经验证据[J].会计研究,2010(9):17-24+96.

[5]余玉苗.行业知识、行业专门化与独立审计风险的控制[J].审计研究,2004(5):63-67.

[6]曾亚敏,张俊生.“四大”本土化转制会降低投资者的信任吗?[J].审计研究,2012(6):97-103.

作者简介:

刘洁,上海对外经贸大学。