基于标准成本法的疾控机构政府成本会计实践探索

2020-11-12黄艾高级会计师湖北省疾病预防控制中心湖北武汉430079

黄艾(高级会计师)(湖北省疾病预防控制中心 湖北武汉 430079)

随着上个世纪九十年代“新公共管理”运动的兴起,社会公共服务部门(机构)开展政府管理成本会计,成为政府部门公共管理和公共服务部门内部管理的一项有效方法,2014年,《国务院关于批转财政部权责发生制综合财务报告制度改革方案的通知》就对政府会计主体提出了“全面、清晰反映政府资产负债、收入费用、运行成本、现金流量等财务信息和预算执行信息。条件成熟时,2018—2020年研究推行政府成本会计,规定政府运行成本归集和分摊方法等,反映政府向社会提供公共服务和机关运行成本等财务信息”的要求。各级疾控中心作为向社会提供公共卫生服务的专业公共卫生机构,其财政保障、资金补偿与绩效预算均停留在整体划拨、统筹使用等较为粗放的阶段,而成本数据是为这些重要指标服务的科学依据,在各级疾控中心即将面临机构改革和政府成本会计改革的情况下,疾控中心应该提前准备,探索出自己的成本核算之路。本文以H省疾病预防控制中心(以下简称“H疾控中心”)国家甲类传染病——霍乱防控为成本核算对象,运用标准成本法,探索疾控中心疾病预防控制的成本核算方法。

一、成本基础与计算方法

重大传染病防控是疾控机构履行公共卫生职能的一项重要工作任务,根据2004发布的《中国传染病防治法》,霍乱属于国家甲类传染病,同属国家甲类传染病的还有鼠疫,国家乙类传染病包括非典、艾滋病、病毒性肝炎等26种,国家丙类包括流感、风疹、手足口等11种,霍乱防控属于疾控中心重大传染病防控。基于传染病防控责任重大、处置紧急、需保障万无一失的特点,核算此类传染病防控的成本,要考虑其强制性、固定性的特点,故选择用标准成本法核算成本。

目前,H疾控中心开展传染病防控工作主要分为现场流行病学调查、传染病监测和实验室检测,从成本特性看,某传染病病种防控成本中现场流调成本属于变动成本,随着发生疑似病例时现场流调次数的增加而增加,而疾病监测成本和实验室检测成本相对稳定,属于固定成本,故某传染病的病种防控成本可表示为:

根据H疾控中心2019年霍乱防控的年度工作计划、本年度预算、上年度实际支付费用等相关业务资料与财务数据,计算H疾控中心的霍乱防控成本,具体如表1所示。

表1 霍乱防控成本计算表 单位:元

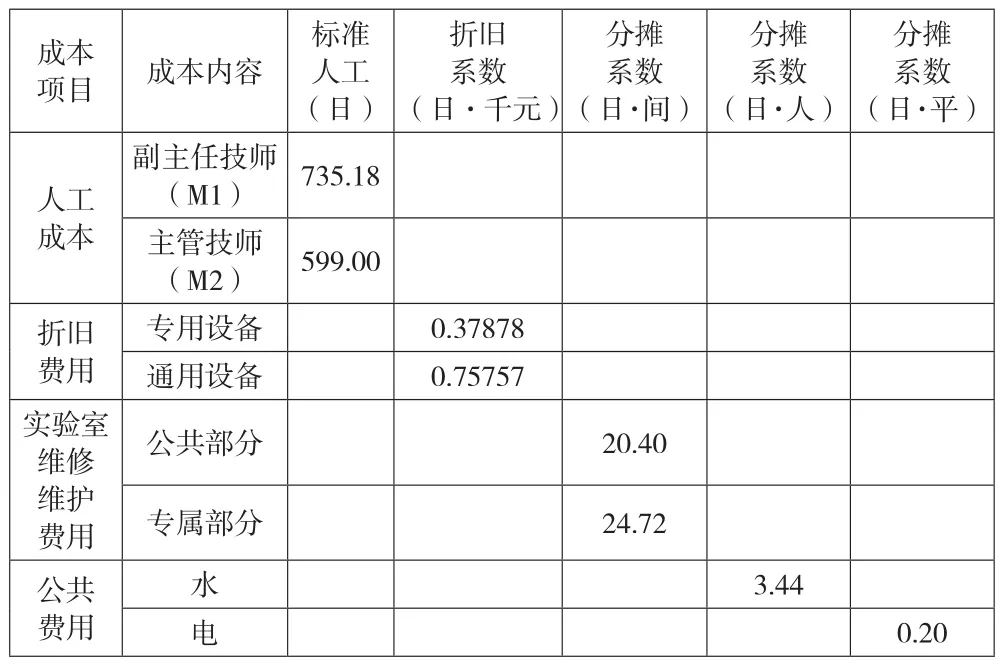

表1的各项成本中,各单项成本=费用标准(分摊系数)×工作日(量)标准。工作日(量)标准系流调和监测平均工作时间,检测系实验室检测标准完成时间。材料成本包括霍乱防控工作中采样材料成本与检测材料成本,采样成本为采样材料包与采样数计算得到,材料包标准成本为20元,外围抽样20个,监测点10个,每年2次,每次10样,检测材料成本为实验室每年实际支出的霍乱检测标准材料费;人工成本为人员工资参数与工作日计算得到;折旧费用为实验室检测设备折旧系数与霍乱检测工作日数计算得到;维护费用为实验室维修维护费用分摊系数与霍乱检测工作日计算得到;公共分摊费用包括现场流调、现场监测差旅费分摊与水电费分摊,差旅费分摊费用按出差标准420元与工作日计算得到,水电费分摊费用为水电费分摊系数与分摊面积、分摊人数计算得到;流调、检测成本的公共分摊费用为差旅费,检测成本的公共分摊费用为水电费。表2为成本分摊系数,工资参数以H疾控中心2018年各专业技术职称人员平均工资水平计算;折旧系数以设备原值与折旧期计算得到,专业设备折旧期为10年,通用设备折旧期为6年;实验室公共维护(修)费用按H疾控中心卫生检测中心(大楼)2019年实验室维保、实验室风循环、纯水、空调、水电系统维护、实验室垃圾清运等费用的预算数为基础,与实验室房间数量计算得到;水费分摊系数为2018年水费实际支出数与全员人数计算所得,电费分摊系数为2018年电费实际支出数与H疾控中心房屋建筑面积计算所得;工资参数与费用分摊系数的计量单位“日”均为“工作日”,按每月22工作日计算。

表2 成本分摊系数 单位:元

由表1的成本数据可以得出H疾控中心霍乱防控成本。

C霍乱防控成本=2974.20×n+27 285.00+46827.94(n为现场流调次数)

二、成本分析与模型建立

(一)成本分析

从霍乱防控成本的计算结果可知,H疾控中心霍乱防控的年度成本为 2 974.20×n+27 285.00+46 827.94,其中,变动成本项——现场流调成本,随着出现疑似病例进行现场流行病学调查的次数增长而增长;固定成本项——监测成本,在年度监测点稳定不变的情况下为固定值,当年度监测点增加时,相关成本系数同比增加;固定成本项——检测成本,可能是一项无法收回的沉没成本,但也必须作为固定成本保障传染病防控,因为作为疾控机构履行国家传染病防控的重要职责需要,即使不发生一例霍乱,检测人员、检测试剂、专业设备配备都必须保持稳定的准备状态。

从霍乱防控成本的计算过程可以看出,传染病防控成本的直接相关因素是防控工作量和费用系数,成本计算的基础数据来源于单位基本情况(房屋、人员等)、防控工作标准、会计核算数据等,而会计核算数据包括本年实际支出数,上年实际支出数和本年预算数。

从霍乱防控成本构成看,实验室检验成本占比最大,这部分固定成本是履行传染病防控职能需要,监测成本占比较大,为实验室日常检测工作需要,政府均应足额保障;现场流调成本占比较小,依据现场流调的次数,政府应足额补偿;现场流调与监测成本主要集中在人工及材料包成本,检测成本则主要集中在材料成本及人工成本。

(二)成本模型

通过传染病单病种成本测算,可以进一步推导出传染病防控成本的通用模型:

其中:C传染病单病种成本为公式1(传染病单病种防控成本)计算结果,将所有单病种成本求和,得到传染病病种成本;C防控综合成本为疾控中心为开展传染病防控工作支付的无法分摊到具体病种的综合费用,包括邮电费、交通费、会议(培训)费等;C成本调整为应计入传染病防控成本的非常规调整项,如某项实验或某项处置正常范围内的损失、可计量的正常范围内浪费以及成本与费用之间特殊数据差异调整等。

传染病单病种防控成本是按单位标准耗费与标准工时计算的单一传染病防控成本,防控综合成本与成本调整是对传染病全病种防控成本的归集。能明确区分病种的邮电费、交通费、专业培训费等, 计入传染病单病种成本;不能区分病种的邮电费、交通费、会议(培训)费等,应计入防控综合成本。成本调整属于成本的特殊调整项目,因传染病防控中的某些不可预见性因素会形成一些必要的损失和浪费,故在常规项目以外设置成本调整项,以全面、客观反映传染防控的全成本。

目前,H疾控中心疾病预防控制工作主要包括传染病防控、慢性非传染病防控以及突发重大公共卫生事件处置,这三类防控成本均可使用标准成本法,运用本文提供的公式1、公式2计算出疾病防控单病种成本和疾病防控/应急处置成本。慢性非传染病防控成本、重大公共卫生事件应急处置成本与本文的传染病防控成本的主要区别在于公式1里的成本构成,三种防控/处置成本构成差异与三类疾病防控工作侧重点相关,传染病防控成本主要集中在实验室检测成本,慢性非传染病防控成本主要集中在监测成本,而重大公共卫生处置成本主要集中在现场流调(处置)成本。

传染病防控成本(以下简称“传防成本”)、慢性非传染病防控成本(以下简称“慢防成本”)、重大公共卫生事件应急处置成本(以下简称“应急成本”)共同构成疾病预防控制总成本,可表示为:

公式1、公式2、公式3分别反映传防单病种成本、传防成本和疾病预防控制总成本,共同构成H疾控中心疾病预防控制总成本的框架模型。

三、H疾控中心标准成本法的结果运用

应用标准成本法搭建疾病预防控制项目的成本模型(公式),通过成本数据的时间积累,成本模型可以清晰地体现疾病预防控制工作的职能特点,呈现疾病预防控制项目的成本结构,为下一步进行疾控机构成本-效益分析和绩效评价提供成本数据。

疾病预防控制项目标准成本法是基于疾病防控工作规范和资源消耗可标准计量的核算基础,单病种成本、单项目成本、单类别成本,以及由这些成本单元组成的成本集合,均可以作为成本基础(标准),用于成本差异分析和成本控制管理。

疾病预防控制项目关系到政府、社会和公民多方面,是政府全额保障的公共卫生项目,疾控项目的标准成本,为政府补助提供最主要的补偿依据,也为政府将推行的绩效预算提供最主要的决策依据。

H疾控中心目前主要职能包括疾病预防控制、危害(伤害)因素调查与干预、人群健康指导以及对外承接的卫生学评价等,各项职能性质和工作流程各不相同,在成本的表达上会有所侧重。标准成本法适用于能够将工作流程、工作量、成本耗费标准化的成本项目。疾病预防控制项目具有国家和地方规定的疾病种类、防控标准、操作规范等,成本耗费参数相对稳定,所以运用标准成本法可以较为准确地计算出各项病种成本、传染病防控、慢性非传染防控、卫生应急成本以及疾病预防控制总体成本。

四、结论

我国政府会计改革已经展开,政府成本会计尚处于探索阶段,建立具有中国特色的政府成本会计体系是当务之急。在国家层面,实施顶层设计,制定政府成本会计基本规则;在部门层面,依据部门特点制定本部门成本会计核算规则;在机构层面,依据单位业务工作特点制定本单位成本核算办法。政府成本会计的基本规则、核算规则、核算办法,将共同组成我国政府会计核算体系。疫情之后,在我国即将面临公共卫生法制体系改革和疾控体系改革的形势下,疾控机构应该提前谋规划,勇于实践,做好成本核算,为下一步疾控机构全面实施政府成本会计打下基础,也为我国疾控机构的改革与发展打下基础。