吉林省宏观经济低位回升 预期继续回暖

2020-11-11纪慧

纪 慧

(中国人民银行长春中心支行,吉林长春 130051)

为全面把握吉林省企业家、银行家、城镇居民对宏观经济走势、货币政策实施效果的判断和预期,及时了解企业运行、银行经营及居民收支等情况,人民银行长春中心支行如期开展了对吉林省内137户工业企业、75家银行机构、3600户城镇储户问卷的调查①企业景气调查、银行家问卷调查、城镇储户问卷调查是中国人民银行的三项制度性经济调查。吉林省参与企业景气问卷调查的企业137个,参与银行家问卷调查的银行家75位,参与吉林省城镇居民储蓄问卷调查的储户为3600户。,调查显示:当前宏观经济热度恢复性提升,物价预期有所降低,货币政策持续宽松,对小企业审批宽松度有所提高;企业固定资产投资和出口有所提升,经营和盈利状况有所改善;居民收入小幅提高,就业、消费略有下降。对宏观经济形势、企业经营及盈利、居民就业及消费的预期向好。

一、对宏观经济形势的判断和预期

(一)宏观经济走势低位回升,预期水平有所好转

企业家、银行家和城镇储户宏观经济热度指数②在本文企业家、银行家、储户问卷调查涉及的指数中,除特别说明外,指数均处于【0,100】区间,临界值为50;指数大于50表示向好或改善,指数小于50表示向差或恶化,指数等于50表示处于持平状态。宏观经济热度指数数值越高表明判断经济运行过热的企业家或银行家越多,同时判断过冷的越少。分别为15%、10%和38.8%,分别比上季提高1.9、3.3和2.6个百分点。企业家、银行家、城镇居民下季预期指数均高于本季判断指数,分别高10.6、23.3和7.2个百分点。各调查主体宏观信心指数总体仍处近年低位,企业家和城镇居民宏观经济信心指数有所提升,两者指数分别为39.8%和43.1%,分别比上季提高0.7和1.5个百分点,银行家宏观经济信心指数为35.3%,比上季下降1.3个百分点(图1)。

图1 企业家、银行家、城镇居民宏观经济信心指数

今年以来,受疫情突发影响,吉林省宏观经济走势始终处于较低位,尤其是1季度所受冲击较大,1季度企业家、银行家和城镇居民的指数均呈大幅下行态势,指数分别比2019年4季度下降19.2、17.3和7.5个百分点,三项指数均降至调查期以来的最低点。但2季度指数止跌提升、连续两个季度预期指数高于本季判断指数,显示出随着国内疫情的逐步好转,吉林省宏观经济正逐步走出疫情的 “阴霾”,持续进入回升向暖的通道中。

长春中支基于灰色预测模型对2020年吉林省全年经济增长进行预测。受近几年吉林省统计数据压实基数影响,使用绝对值进行GM(1,1)模型预测会影响精度。采用2010-2019年吉林省各季GDP累计同比增速(增速×100)为原始数据,构建灰色预测模型GM(1,1)对全省GDP同比增速进行预测,得出2019年吉林省GDP同比增速为3.2%,相对误差为-7.4%,预测精度较好。2020年吉林省GDP同比增速预测值为2.8%。同时,结合定量和定性分析的结果,预计2020年吉林省经济仍将低位运行,经济步入深度调整期和疫情影响因素相叠加,1-4季度GDP累计同比增速将呈 “U形” 走势,预计GDP全年增速为2.5-3%左右。

(二)物价满意度有所提升,物价上涨预期有所回落

城镇居民当前物价满意度指数为37.4%,比上季提高3.1个百分点,物价水平预期指数为47%,环比降低4.1个百分点。有14.8%的居民预期物价有所 “上升”,比上季下降4.5个百分点,20.2%的居民预期物价有所 “下降”,比上季提高2.6个百分点。银行家对居民消费价格(CPI)水平预期指数为52%,环比降低16.7个百分点。

(三)企业原材料购进价格指数有所下降,产品销售价格指数有所上涨

企业家问卷调查显示:企业原材料购进价格指数为57.3%,比上季下降6.2个百分点,产品销售价格指数为44.2%,比上季提高1.8个百分点,企业原材料购进价格指数高于销售价格指数13.1个百分点。

(四)居民房价预期略有下降。

居民本季房价满意度指数为37.7%,比上季提高1.7个百分点,房价预期指数为46.2%,环比下降0.5个百分点。长春市房价预期指数为48.3%,环比下降0.8个百分点,指数高于全省房价预期指数2.1个百分点。

二、对居民就业、收入和消费的判断和预期

(一)居民就业略有下降,收入小幅提高,预期情况好于本季判断

城镇居民就业感受指数为36.5%,比上季降低0.3个百分点。收入感受指数为43.5%,比上季提高1.2个百分点,就业预期指数、收入信心指数分别为43.7%和44%,分别比本季判断指数高7.2和0.5个百分点。

图2 居民就业感受和预期指数

图3 居民收入感受信心指数

(二)消费水平小幅下降,储蓄意愿略有回落

居民家庭月消费感受指数为49%,比上季降低0.9个百分点。居民储蓄意愿高位略有回落,本季倾向于 “更多地储蓄存款” 的居民占59.9%,比上季下降0.4个百分点,倾向于 “更多地消费” 的居民占24.7%,比上季下降0.2个百分点,倾向于 “更多地投资” 的居民则比上季提升0.6个百分点,占15.4%。有10.7%的居民总投资有所增加,比上季提高2.3个百分点。家庭月消费预期指数为49.8%,环比下降0.8个百分点,高于本季判断指数0.8个百分点。未来三个月,居民用于 “社交、文化和娱乐支出” 的占比为11.2%,比上季下降4.3个百分点。

三、对企业经营和盈利情况的判断和预期

(一)企业盈利大幅提升,预期继续向好

企业家问卷调查显示:企业经营景气和盈利状况指数分别为37.2%和45.6%,分别比上季提高6.9和24.5个百分点。企业总体经营景气预期指数为47.1%,环比提高3.7个百分点,高于本季判断指数9.9个百分点,盈利状况预期指数为43.8%,环比提高5.1个百分点。

(二)企业出口订单和固定资产投资双提升,预期稳中有升

企业出口产品订单指数为45.3%,比上季提高0.7个百分点,固定资产投资支出指数为43.4%,比上季提高5.8个百分点。出口产品订单预期指数和固定资产投资支出预期指数分别为46.7%和48.5%。两项预期指数环比均与上季持平,分别高于本季判断指数1.5和5.1个百分点。

(三)企业资金周转有所加快,预期情况继续向好

企业资金周转指数为39.1%,比上季提高3.3个百分点,销货款回笼指数为44.2%,比上季提高3.7个百分点。资金周转预期指数为43.4%,环比提高4.0个百分点,销货款回笼预期指数为52.2%,环比提高4.0个百分点,两项预期指数分别高于本季判断指数4.3和8个百分点。

四、对货币政策感受和执行情况的判断和预期

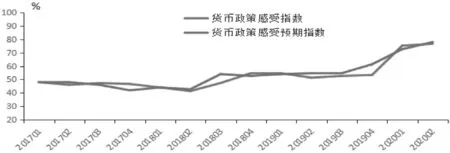

(一)货币政策感受和预期指数均再创新高

银行家货币政策感受指数为76.7%,高于适度(50%)26.7个百分点,比上季增加1.3个百分点,其中,有56%的银行家认为货币政策 “宽松”,比上季增加2.7个百分点。货币政策预期指数为78%,环比提高5.3个百分点,两项指数均继上季达历史高点后本季再创新高,货币政策持续宽松(图4)。

图4 货币政策感受指数和货币政策预期指数

(二)信贷支持向小微倾斜,小微企业受益较为明显

本季新发放客户贷款利率总体指数和银行贷款审批条件指数分别为18%和67.3%,分规模看,小型企业贷款利率水平指数为16%,低于大型和中型企业贷款利率水平指数12和11.3个百分点,比同期下降26.7个百分点,比大型和中型企业多降6.7和4.0个百分点。同时,小型企业的贷款审批标准最为宽松,小型企业贷款审批条件指数为72%,高于大型和中型企业贷款审批条件指数16和12个百分点。

五、对银行经营情况的判断和预期

(一)银行盈利有所提高

银行盈利指数为60%,比上季提高4个百分点。主要是营业收入指数有所增长,特别是净利息收入指数为68.7%,比上季大幅上升20.7个百分点。银行盈利预期指数为74.7%,环比提高2.7个百分点。

(二)银行资产质量延续下滑态势,个人贷款质量下降较为明显

资产质量指数降至50%以下,为48.7%,比上季下降6个百分点,资产质量预期指数为58.7%,环比下降0.7个百分点。“个人经营” 和 “个人购房贷款” 质量变差的选项占比分别为34.3%和33.3%,居 “本季贷款质量变差的领域” 前两位。个人逾期贷款的客户数量增加较多,选择个人客户逾期贷款数量有所增加的占比为45.3%(高出企业客户增加的占比20个百分点),比上季提高18.8个百分点。