高速公路ETC通行车辆门架分段计费解决方案

2020-11-11周钢,程镇

周 钢,程 镇

(中远海运科技股份有限公司,上海 200135)

0 引 言

根据交通运输部“第十战役”重点工作部署,为满足不停车电子收费系统(Electronic Toll Collection,ETC)用户在收费站出口显示当次行程全部通行费用的需求,各试点省份要在《取消高速公路省界收费站ETC费显和清分结算系统优化试点工程方案》[1]的基础上,结合工程进展情况、经验和建议,编制《ETC费显和清分结算系统优化工程实施方案》,通过对全网前端各项系统和后台各项系统进行优化升级,实现“一次通行、一次扣费、一次告知”和全网“费显”点亮的目标,进一步提升用户的体验。

在此背景下,2020年2月,重庆、四川和甘肃等第一批试点省份开始了ETC“费显”优化点亮升级改造工作[2]。取消省界收费站之后,由于各省的ETC计费规则不一致,引发了“相同起止点的ETC车辆计费结果不一致”“往返车辆计费结果不一致”和“ETC实收金额高于CPC现金实收金额95折”等问题。对此,交通运输部联网中心根据各省试点工作的反馈情况,下发了《ETC用户按省收费原则》指导性文件,提出了“ETC通行车辆计费按省取整”和“ETC实收金额不能高于CPC现金实收金额95折”等要求,明确了各省关于跨省通行ETC车辆门架分段计费的界限,使ETC计费结果具有准确性、一致性和唯一性,并保证ETC用户享受95折优惠权益。

本文根据重庆高速公路省中心和贵州高速公路省中心试点工作情况,提出“门架元整计费”“固定折扣率出口元整计费”和“差异化折扣率出口元整计费”等3种ETC通行车辆门架分段计费解决方案,并详细阐述各种方案的利弊,以便各高速公路省中心结合本省的收费营运规则选择最合适的方案部署实施。

1 门架元整计费方案

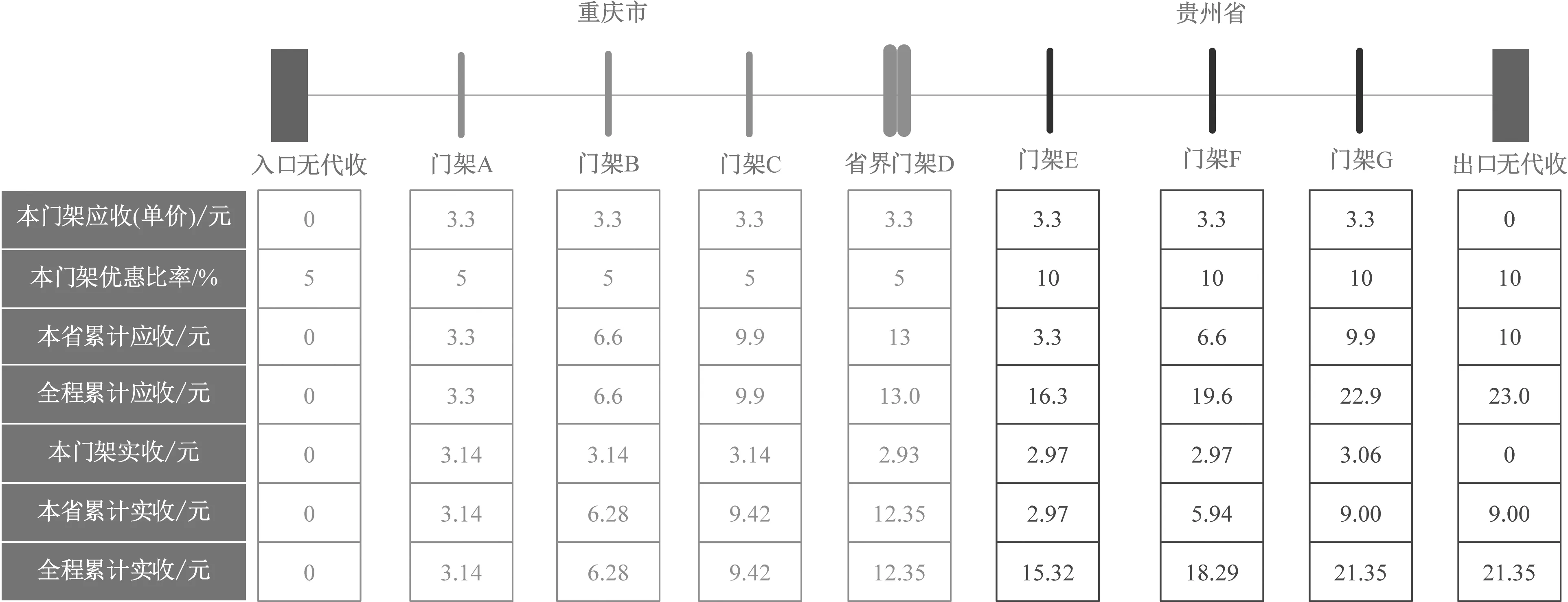

门架元整计费方案要求ETC通行车辆经过的每个门架都按元整之后的本省累计应收金额计算该门架的实收金额,计费方案示意见图1。

图1 门架元整计费方案示意

ETC通行车辆从重庆市入口站上道,依次经过路段门架A、路段门架B、路段门架C、省界出口门架D、路段门架E、路段门架F和路段门架G之后,从贵州省出口站下道,出口和入口皆无门架代收。

在经过路段门架A时,省级计费模块已知信息包括本门架应收金额(即物价审批单价)和优惠比率,以及前序门架的本省累计应收金额和本省累计实收金额。省级计费模块计算路段门架A的其余金额的规则如下:

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,即3.3元;

2) 本省累计元整应收金额等于本省累计应收按四舍五入取整到元的金额,即3元;

3) 本门架实收金额等于本省累计元整应收金额减去本省累计元整应收金额乘以优惠比率,再减去前序门架本省累计实收金额,即2.85元;

4) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即2.85元。

全程累计应收金额和全程累计实收金额由门架前端软件系统叠加计算生成,路段门架与省界门架计算全程累计应收金额的规则有差异,出口车道按省界门架规则计算全程累计应收金额。

以贵州省路段门架E为例,计算规则如下:

1) 全程累计应收金额等于前序省份累计应收金额与本省累计应收金额之和,即16.3元;

2) 全程累计实收金额等于前序省份累计实收金额与本省累计实收金额之和,即15.05元。

以贵州省出口车道为例,计算规则如下:

1) 全程累计应收金额等于前序省份累计应收金额与本省累计元整应收之和,即23元;

2) 全程累计实收金额等于前序省份累计实收金额与本省累计实收之和,即21.35元。

2 固定折扣率出口元整计费方案

固定折扣率出口元整计费方案只要求ETC通行车辆在省界出口门架或出口车道对本省累计应收金额进行元整,按元整之后的本省累计应收金额计算本门架实收金额,取消每个门架都需计算的本省累计元整应收金额的概念,计费方案示意见图2。

图2 固定折扣率出口元整计费方案

仍以ETC通行车辆从重庆市入口站上道,依次经过路段门架A、路段门架B、路段门架C、省界出口门架D、路段门架E、路段门架F和路段门架G之后从贵州省出口站下道为例,出口和入口皆无代收,省级计费模块已知信息包括本门架应收金额(即物价审批单价)和优惠比率,以及前序门架的本省累计应收金额和本省累计实收金额,路段门架A的计算规则如下:

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,即3.3元;

2) 本门架实收金额等于本省累计应收金额减去该金额与优惠比率的乘积,即3.14元;

3) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即3.14元。

路段门架B和路段门架C的计算规则与路段门架A一致。省界出口门架或出口车道代收最后一个门架时(图2中的贵州省出口表示无代收门架处理逻辑,与出口车道代收最后一个门架有区别),计费规则如下:

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,再四舍五入元整,即13元;

2) 本门架实收金额等于本省累计应收金额减去该金额与优惠比率的乘积再减去前序门架累计实收金额,即2.93元;

3) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即12.35元。

全程累计应收金额和全程累计实收金额由门架前端软件系统或车道软件系统叠加计算生成,路段门架、省界门架和出口车道的计算规则一致,以贵州省路段门架E为例,计算规则如下:

1) 全程累计应收金额等于前序省份累计应收金额与本省累计应收金额之和,即16.3元;

2) 全程累计实收金额等于前序省份累计实收金额与本省累计实收金额之和,即15.32元。

3 差异化折扣率出口元整计费方案

3.1 原始方案

差异化折扣率出口元整计费方案在固定折扣率出口元整计费方案的基础上,改变省界出口门架或车道代收最后一个门架的计费规则,由“省界出口门架或车道代收最后一个门架的应收金额加上本省累计应收金额,再减去‘四舍五不入’元整减收金额之后,乘以本门架折扣率”计算本门架实收金额,计费方案示意见图3。

以图3为例,路段门架A的计算规则如下:

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,即3.3元;

2) 本门架实收金额等于本门架应收金额减去该金额与优惠比率的乘积,即3.14元;

3) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即3.14元。

路段门架B、路段门架C、路段门架E和路段门架F的计费规则与路段门架A一致。门架G交易失败或门架G因地理因素无法建立实体门架,由出口收费站代收门架G,出口代收门架G的计费规则与省界出口门架D的计费规则一致,省界出口门架D的计算规则如下:

图3 差异化折扣率出口元整计费方案

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,再四舍五不入元整,即13元;

2) 本门架实收金额等于本门架应收金额与元整减收金额之和,减去该金额与优惠比率的乘积,即2.79元;

3) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即12.04元。

出口代收门架G也优先按上述方式计算本门架实收金额和本省累计实收金额,本省累计应收9.9元,属于五不入,此时元整减收金额为0,本门架实收金额计算结果为3.14元,本省累计实收金额计算结果为9.42元,出口代收门架G的计算规则如下:

1) 本省累计应收金额等于前序门架本省累计应收金额与本门架应收金额之和,再四舍五不入元整,即9.9元;

2) 本门架实收金额等于本门架应收金额与元整减收金额之和,减去该金额与优惠比率的乘积,即3.14元;

3) 本省累计实收金额等于前序门架本省累计实收金额与本门架实收金额之和,即9.42元。

3.2 优化方案

实车测试发现,差异化折扣率出口元整计费方案存在收费不一致的问题。经分析,原始方案最后一个门架在计算本门架实收金额时,为保证ETC车辆的本省累计实收金额与CPC现金车辆的本省累计实收金额的比率小于等于0.95,采用了“先降低应收金额再打折”的实收金额计算策略,但因往返路径最后一个门架应收金额不同,降低相同的应收金额之后再打折可能会出现“一个四舍,另一个五入”的情况,导致出现1分钱的差异。若采用“先打折再降低实收金额”的策略,则能避免该问题。ETC车辆所有门架统一按“本门架应收金额减去该金额与优惠比率的乘积”计算通行费,能解决收费不一致的问题,所有门架计算本门架实收金额的规则统一为:本门架实收金额等于本门架应收金额减去该金额与优惠比率的乘积。

当本省累计应收金额出现元整减收时,由于ETC车辆计算实收金额并未作相应的减收调整,会导致ETC本省累计实收金额除以CPC本省累计实收金额的比率高于0.95,短途车甚至会出现ETC本省累计实收金额高于CPC本省累计实收金额的情况,因此在最后一个门架完成本门架实收金额计算之后,再判断ETC本省累计实收金额是否高于CPC本省累计实收金额的0.95倍,若是,则按以下规则调整最后一个门架的本门架实收金额,即:本门架实收金额等于元整之后本省累计应收金额乘以0.95,再减去前序门架本省累计实收金额。

当路段实体门架交易最后一个门架时,无法判断自己是否是最后一个门架,无法调整门架通行记录中的本门架实收金额,应由车道系统判断,直接调整最终的ETC本省累计实收金额。门架通行数据汇总实收金额与车道交易数据实收金额不一致问题由省中心系统修正解决之后上传给交通运输部联网中心。

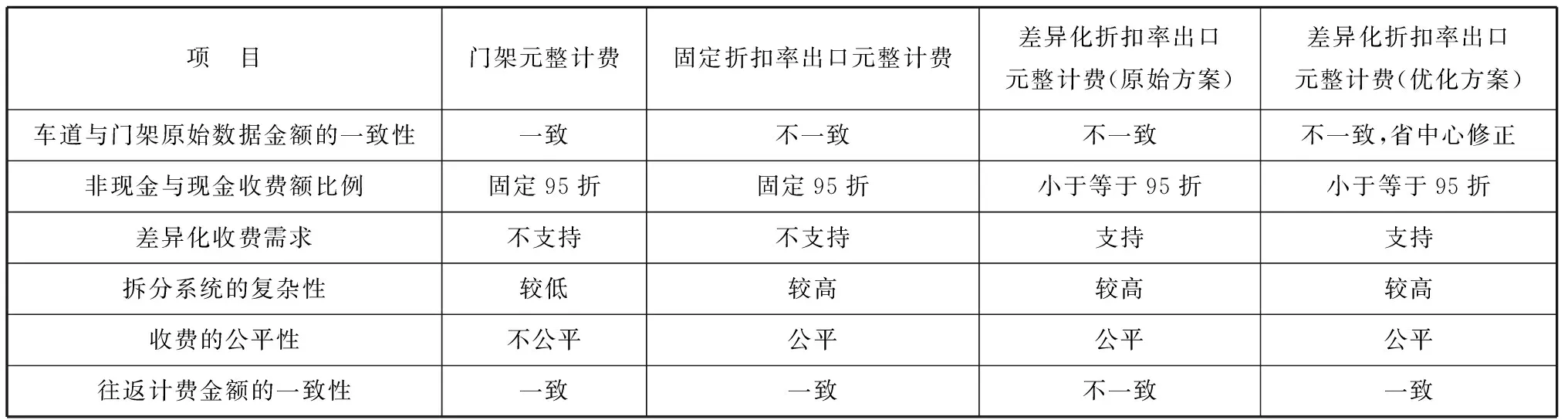

4 各方案优劣对比

各方案优劣对比分析见表1。

表1 各方案优劣对比分析

4.1 门架元整计费方案优缺点

门架元整计费方案通过“本省累计元整应收金额乘以折扣率,再减去前序门架本省累计实收金额”的方式计算本门架实收金额,能保证ETC通行车辆在经过任何门架时,本省累计实收金额与本省累计元整应收金额的比率刚好等于本省ETC的折扣率。同时,单省门架通行记录的汇总实收金额等于该省累计实收金额,途径省份的累计实收金额之和等于出口车道实收金额,能保证门架通行记录数据与车道交易记录数据的一致性。

固定折扣率(95折)有利于社会用户准确理解高速公路收费规则,不易对总收费金额产生歧义。门架通行记录数据与车道交易记录数据一致有利于交通运输部联网中心做省域拆分,有利于通行省中心做省内拆分,降低交通运输部中心级系统和省中心级系统的复杂度。数据条理非常清晰,收费结果与清分结果可完全保持一致,有利于营运公司核对清分结果。

但是,门架元整计费方案要求同一省份的所有门架采用统一的优惠比率,该前置条件会导致高速公路无法进行差异化收费[3],不能满足各省关于车辆分流引导的需求。此外,门架元整计费还会导致单价相同的门架之间本门架实收金额不一致,收费公平性无法保证,营运公司对此有较大的争议[4]。

4.2 固定折扣率出口元整计费方案优缺点

固定折扣率出口元整计费方案相比门架元整计费方案,能解决单价相同的门架之间实收金额不一致的问题,同时避免相同车辆从不同的收费站上道,经过同一个门架的实收金额不一致。采用该方案,收费公平性基本上能得到保障,有利于营运公司核对门架计费金额是否准确。

但是,该方案仍要求同一省份的所有门架采用统一的优惠比率,高速公路通过差异化收费实现车辆分流引导的需求仍无法满足。此外,由于省界门架计费规则与路段门架计费规则不一致,会提高省级计费模块的复杂度,仍存在因计费规则不一致导致单价相同的门架实收金额不同的问题(比如门架C和省界门架D)。

4.3 差异化折扣率出口元整计费原始方案优缺点

差异化折扣率出口元整计费原始方案在固定折扣率出口元整计费方案的基础上,调整省界出口门架和出口车道代收最后一个门架的本门架实收金额计算规则,不再要求省内所有门架保持统一的优惠比率,能满足差异化的收费管理需求。

但是,对于无匝道门架的省份,由于主线路段实体门架无法预知自己是否为最后一个门架[5-6],因而无法获取元整减收金额,不能按“本门架实收金额等于本门架应收金额与元整减收金额之和,减去该金额与优惠比率的乘积”计算本门架实收金额,只能采用“本门架实收金额等于本门架应收金额减去该金额与优惠比率的乘积”计算本门架实收金额,这与省界出口门架计费规则和车道代收最后一个门架计费规则不一致,会引发同一辆车通行同一条路线计费金额不一致的问题。

同时,由于往返车辆通行的最后一个门架单价不一致,上行最后一个门架和下行最后一个门架减去元整减收金额打折计算本门架实收金额之后,可能出现“一个四舍,另一个五入”的情况,导致上下行收费金额出现1分钱的偏差。

4.4 差异化折扣率出口元整计费优化方案优缺点

差异化折扣率出口元整计费优化方案在保持原始方案差异化收费需求和收费公平等优点的基础上,能解决往返计费金额不一致的问题,同时响应交通运输部“ETC实收金额不能高于CPC现金实收金额95折”的要求。由于车道与门架原始数据金额不一致问题可在省中心修正,难免会导致系统的复杂度提高,系统维护的难度增大。

5 应用实例

目前,取消高速公路省界收费站ETC费显和清分结算系统优化升级改造工作已全部完成,全国高速公路已于2020年5月6日恢复收费。在交通运输部联网中心总体设计方案和指导意见的指导下,重庆、贵州、青海和宁夏等省份结合本省的收费业务营运规范,为满足差异化的收费管理需求,保证经营管理单位收费的公平性,解决收费金额不一致的问题,本着让利于ETC通行车辆用户的原则,最终选择采用差异化折扣率出口元整计费优化方案,很好地解决了ETC通行车辆门架分段计费问题。

截至目前,上述省份的ETC通行车辆门架分段计费系统运行状态稳定,计费结果准确、高效,且往返通行车辆计费结果完全一致,这表明该方案是可行的,值得推广。

6 结 语

取消省界收费站是我国高速公路改造的一项重大工程,社会影响广泛,不仅能提高车辆通行效率,而且能降低企业和整个社会的物流、生活成本,对推动区域经济一体化有积极作用[7]。在系统开通初期,为满足公众的需求,高速公路经营管理单位组织开展了ETC“费显”工程。在此次ETC“费显”优化工程门架分段计费方案设计过程中,为保证ETC用户享受95折优惠权益,设计并提供了门架元整计费方案;为满足ETC通行车辆门架收费公平性问题,提供了固定折扣率出口元整计费方案;为满足差异化收费管理需求,提供了差异化折扣率出口元整计费方案;为解决往返通行收费金额不一致问题,在差异化折扣率出口元整计费方案的基础上,提出了优化解决方案,基本满足了交通运输部联网中心和省中心的共同要求。但是,最终的优化解决方案仍存在现金元整减收时ETC必须减收,而现金元整加收时ETC无法加收导致的对收费方不公平的问题,以及车道实收金额与门架通行记录汇总金额不一致的问题。