家族企业内部代理冲突与财务绩效研究

2020-11-09侯晓晨刘剑民

侯晓晨 刘剑民

[提要] 家族成员与职业经理人间的代理冲突是我国家族企业代际传承过程中面临的长期问题,深入探索家族企业在二代接班过程中面对的代理冲突具有重要的理论价值和现实意义。以上交所和深交所5,825个企业年样本点展开实证分析,发现直系亲属担任经理人会显著性正向影响企业财务绩效,家族企业控制力度与企业财务绩效呈显著性U型相关关系。为此,通过提高职业化管理水平和完善家族成员退出机制,以及实施有效的职业经理人勉励措施和制约措施,以降低家族企业内部代理冲突,继而提高企业财务绩效。

关键词:家族企业;代际传承;代理冲突

基金项目:国家社会科学基金一般项目:“地方国投公司参与隐性市场资本配置的效率与对策研究”(批准号:18BJY239)

中图分类号:F272.92 文献标识码:A

收录日期:2020年7月24日

中国家族企业代际传承往往出现家族成员利益上的纠纷、社会资源的弱化和一二代经营理念的冲突对立。代际传承过程中继承者也会因为权威合法性的缺失而面临难掌控大局的尴尬。为了躲避家族成员间的冲突引起的企业治理问题,家族企业通常会选择保留企业的所有权,将部分剩余控制权交由职业经理人代为打理,导致家族成员与职业经理人间的代理冲突。经典代理模型表明如果所有权和控制权的重合度越高,两权在分配时形成的代理成本就越低,家族企业这种企业模式在一定程度上会减少代理成本,降低代理冲突。但实践表明,Jensen and Meckling的经典代理模型似乎不能很好地解释中国家族企业传承中代际间以及职业经理人与家族成员间的代理冲突问题。鉴于此,有必要对我国家族企业在二代接班过程中面对的代理冲突进行深入探索,这既可以扩展企业管理理论和代理理论的范围,扩充家族企业的理论体系,也能帮助企业事先拟定传承规划,让家族企业的代际传承实现顺利过渡。

一、理论分析与研究假设

(一)家族企业内部代理冲突与财务绩效。在利他主义下,家族内部的代理冲突是存在的,选择家族经理人而非职业经理人其代理成本有可能更高,退位者的社会资本越多也会使没有丰富社会资本的家族经理人管理家族企业变得更加困难,因而家族经理人需要提高其职业管理水平,扩充其社会资本,减少家族内部可能会存在的代理冲突,从而能够降低其代理成本。当内部代理人与委托人之间出现利益分歧,家族内部成员之间也存在对某些资源上的争夺问题,这样代理冲突问题就会不可避免的出现。为了解决上述弊端的出现,本文需要家族内部利他主义水平对等,由于家族内部利他主义的出现主要是以血缘关系和亲缘关系为基础的,因此本文认为,当委托者与内部代理人之间的血缘关系越亲近,利他主义效应越对等,对企业财务绩效产生的影响越好;反之,委托人与内部代理人之间的血缘关系越疏远,则利他主义相对越较弱,委托人与代理人之间产生利益分歧的可能性越大,对企业造成的负面影响越大。为此,本文提出假设1:

H1:中国家族企业中由直系亲属担任经理人对企业财务绩效产生正面影响

(二)家族企业控制权影响下内部代理冲突与财务绩效。家族企业传承时通常会考虑选择家族内部经理人,其控制权在家族之中,家族持股比例不会流向外部;而选择职业经理人时,常常采用股权激励,家族的持股比例有减少的可能,家族企业的控制权可能会减少。当家族成员控制权减少时,诸多小股东一般对家族企业的内部代理人难以充分信任,就会提高代理成本。当家族企业所有权高度集中于控制家族手中,家族会通过各种各样的方式来加强自己的控制权,这样相对集中的所有权结构实际上是有利于家族内部代理的实行的,大股东的目标与企业利润最大化目标更趋于一致,假设整个公司完全属于这个家族,那么就会排除掉其他利益团体对家族经理人经营决策的干预,同时也将减少公司对内部经理人的监督成本,使企业充分发挥内部代理的优势,此时会对企业财务绩效产生正面影响。基于此,本文提出假设H2:

H2:随着家族成员对企业持股比例越高,会与企业财务绩效存在非线性的“U”型关系

二、研究设计

(一)变量选取。本文主要是分析家族企业内部传承、成员与职业经理人等四种传承模式下对企业财務绩效所带来的影响。被解释变量为企业财务绩效,解释变量为企业内部代理形式(FI)、家族持股比例(CR1)。

本文选取净资产收益率(ROE)进行企业财务绩效测度分析。企业内部代理形式通过虚拟变量设定,若家族直系亲属成员担任企业总经理,则企业内部代理形式设定为1,否为0。借鉴陈文婷、李新春(2008)做法,将家族持股比例定义为上市家族企业股权集中度,采用第一大股东持股比例表示,该比例越大表明家族控制度越高,所拥有的进行决策控制权越高。控制变量分别为企业资产负债率(Debt)、企业规模(Size)、企业上市时间(Time)、资本密集度(Intensity)和无形资产率(Intangible)。

(二)样本数据来源与模型设计。本文以2010~2019年上交所与深交所A股上市家族企业为研究对象,并根据王河森等(2012)的研究条件进行筛选,得到5,825个企业年样本点。数据均来源于CSMAR。为了消除极端值影响,本文对主要连续变量上下1%进行了winsorize处理。

通过本文前面对理论假设的论证,以及所选取变量与变量间关系,借鉴白重恩(2005)的做法,构建家族企业内部控制能力对企业财务绩效影响的回归模型(1),进行回归分析:

三、实证检验与结果分析

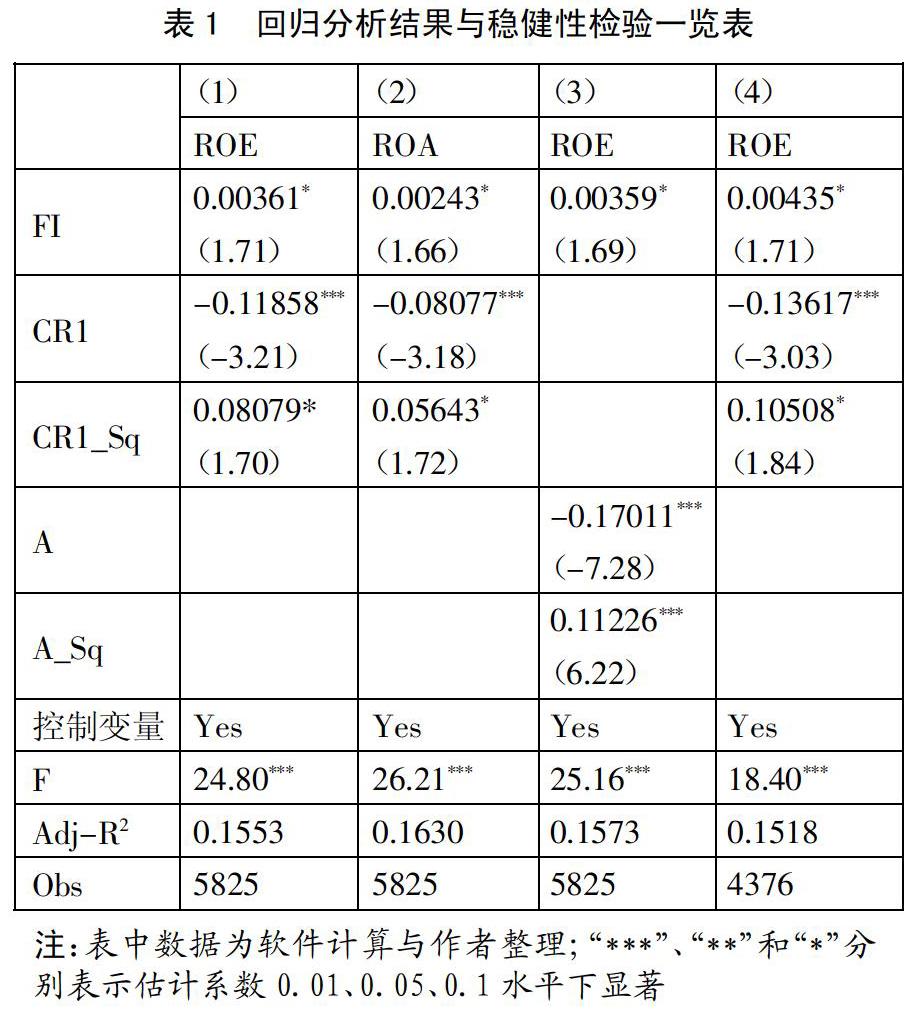

(一)模型回归分析。从表1回归估计的整体结果来看,模型的卡方检验P值通过了显著性检验,同时实证均对地区和年份进行控制。模型(1)的回归结果表明:(1)总经理是否由家族成员任职与净资产收益率显著正相关,即通过实行内部代理,提高企业净资产收益率。即总经理由家族人员担任会在一定程度上减少内部代理冲突,降低企业管理成本。从而验证H1;(2)上市家族企业的家族成员持股比例及其平方与企业财务绩效有显著相关关系,结果与夏立军和方轶强(2005)的发现一致,说明当企业股权越集中,控制权掌握在少部分人手中时,所有者为了确保自身利益会对经理人进行有效监督,这使企业能够拥有很强的决策能力与执行能力,带来总资产的增长。同时,股权集中度越高,公司股权的稳定性越强,对外部市场威胁的抵御力越强。但当股权集中度处于中等位置时,不利于企业融资,对企业扩张起不到有效帮助。如何最大限度提升企业财务绩效水平,需要精准控制家族企业的控制力度。即可以验证假设H2,即随着家族成员对企业持股比例越高、控制力越强,会与企业财务绩效存在非线性的“U”型关系。(表1)

(二)稳健性检验。为了验证家族企业控制对其财务绩效的影响,本文进行稳健性检验。选用总资产收益率作为企业财务绩效的替换指标,重新估计家族企业中不同主体利益博弈下的企业财务绩效问题。从表1模型(2)来看,选用总资产收益率测量企业财务绩效,其估计结果与本文的结论一致。

为避免可能存在的内生性问题,本文采取工具变量外生性检验的方式。国内外学者(Demsetz & Villalonga,2001;刘白璐等,2016)都验证了股权结构的内生性问题。本文的研究结果也可能面临内生性问题,需要判断企业业绩是否有可能影响家族所有者对股权的配置决策。为此,考虑随着流通中A股数量占总股本比值越高,家族个人持股比例越分散,同时A股比例与企业财务绩效不存在直接相关关系的情况下,选择“A股比例(A)”作为工具变量。工具变量与内生解释变量第一大控股股东持股比例直接相关,与企业财务绩效无直接相关关系,是外生变量。因此,用A股比例及A股比例(A_Sq)的平方替代股权集中度的两个解释变量进行回归分析。从表1模型(3)来看,在控制了内生性问题后,家族企业中股权集中度与企业业绩之间的“U”型关系仍显著成立,与前文研究结果一致。

为进一步验证结果,本文采取滞后一期数据的方式,筛选条件不变,剖析不同年份家族企业内部代理冲突给该企业财务绩效所带来的影响。从表1模型(4)来看,当筛选条件不变时,由当期与滞后一期的回归结果对比回归可知,主要解释变量与被解释变量之间关系一致,从而进一步证实本文的研究假设。

四、研究结论

相比于直接通过雇佣职业经理人来实现向现代企业管理制度的转变,内部代理的形式显得更加温和容易被更多的传统家族企业所接受,可以作为家族企业两权分离转型期间的过渡,避免直接激化家族内部利益冲突导致向现代职业化管理模式转变的失败。

家族企业的传承会带来家族企业传承中内部成员间的代理冲突,并对企业财务绩效产生重要影响。为此,本文基于利他主义与家族成员间的代理冲突、社会资本与家族成员间的代理冲突以及家族企业内部代理冲突与绩效问题,提出相关研究假设,以2010~2019年5,825个企业年样本点为研究对象,实证分析的结果发现,总经理是否为家族成员会线性正向影响企业财务业绩,而家族成员持股比例对企业财务绩效的影响则是非线性的。从模型拟合结果来看,采用内部代理之后,总经理作为家族成员会显著正向影响企业净资产收益率。从家族控制力度来看,家族持股比例的提高会对企业总资产起到“U”型作用,能显著影响企业财务绩效。在企业成长初期,加强对企业的家族控制力度会提升企业决策成本,但当企业发展到一定阶段以后,这种正向影响将逐渐弱化,并表现为家族对企业取得的控制程度越高,将越有利于内部代理人的发挥,有助于其更好地经营决策,但当家族取得足够多的企业控制权,将限制内部代理人作用的发挥,对经营决策产生不利的影響。

主要参考文献:

[1]李新春,韩剑,李炜文.传承还是另创领地?家族企业二代继承的权威合法性建构[J].管理世界,2015(6).

[2]JENSEN,M C.and MECKING,W H.Theory of the Firm: Managerial Behavior,Agency Costs and Ownership Structure [J].Journal of Financial Economics,1976(03).

[3]陈文婷,李新春.上市家族企业股权集中度与风险倾向、市场价值研究——基于市场化程度分组的实证[J].中国工业经济,2008(10).

[4]王河森,陈凌,王明琳.亲情原则还是能力取向?——家族上市公司权力配置机制的实证研究[J].财经论丛,2012(02).

[5]白重恩,刘俏,陆洲,宋敏,张俊喜.中国上市公司治理结构的实证研究[J].经济研究,2005(02).

[6]夏立军,方轶强.政府控制、治理环境与公司价值——来自中国证券市场的经验证据[J].经济研究,2005(05).

[7]DEMSETZ H.,and K LEHN,.The Structure of Corporate Ownership:Causes and Consequences[J].Journal of Political Economy,1985(93).

[8]刘白璐,吕长江.中国家族企业家族所有权配置效应研究[J].经济研究,2016.51(11).