公司环境成本内部化对财务绩效的影响

2020-11-09阮欣怡朱晓蓉周亚珍

阮欣怡 朱晓蓉 周亚珍

[提要] 企业环境成本内部化是实现绿色发展的有效途径。本文以57家化工行业上市公司数据为样本进行实证研究,旨在检验企业环境成本内部化对财务绩效的影响。实证研究发现:化工行业上市公司环境成本内部化对企业财务绩效呈正相关关系,对鼓励企业主动内化环境成本,增强竞争力,保持竞争优势有积极作用。

关键词:环境成本内部化;财务绩效;相关性

基金项目:衢州职业技术学院校级科研项目:“基于绿色EVA视角的环境成本内部化指标构建——以巨化股份为例(QZYZ1806)”研究成果

中图分类号:F27 文献标识码:A

收录日期:2020年7月14日

自改革开放以来,我国经济发展迅速,然而环境污染正在逐渐成为阻碍经济社会可持续发展的重要问题之一。外部性理论认为,企业应当为其在发展过程中不良环境行为所导致的后果“买单”,因此实施环境成本内部化之后对财务绩效的影响是企业考量的重要因素。由于学者研究视角、样本数据、环境成本内部化和财务绩效衡量方法存在差异,造成两者关系研究观点存在一定分歧。在此背景下,本文利用滬深两市化工行业上市公司2014~2018年数据对企业环境成本内部化水平对财务绩效的影响进行实证研究,以此为各企业承担环保责任、内化环境成本提供支撑。

一、理论分析与研究假设

根据利益相关者理论,企业不仅仅是实现股东的盈利要求,还需要满足债权人、职工、客户、政府及社区等各利益相关方的诉求,进而实现可持续发展。随着绿色理念的普及,环境成本内部化日益作为企业践行社会责任的重要方式,根据信号理论,积极实施环境成本内部化的企业会运用多种形式主动对外公布其关于环境保护所承担的责任和付出贡献的有关信息,树立绿色环保的企业形象,使各利益相关者愿意为企业的绿色形象而支付“绿色溢价”,增加企业的现金流入。

胡曲应(2012)通过实证研究发现,环境绩效对财务绩效呈正相关关系,增加环保投资不一定会抑制财务绩效,相反,有效的前端预防性环境管理投入有助于改善企业的财务绩效,并维持和提高公司竞争力优势。张涛等(2019)认为企业环境保护投入有助于促进企业更新改造生产技术,提高生产效率,降低企业成本,拓展更大的利润空间,同时规避环境风险,降低环境事故对企业绩效造成的不良影响。可见,环境成本内部化虽然会使企业当期的财务成本增加,但是由此带来的经济收益可以抵消前期对环保的投资,从而达成环境成本内部化与财务绩效的共赢。综上,本文提出如下假设:

假设:企业环境成本内部化对财务绩效有积极影响

二、模型与变量设计

(一)样本选择。本文以2014~2018年沪深两市化工行业上市公司为样本,研究企业环境成本内部化和财务绩效的关系,剔除ST公司和数据不全的公司,总计获得57家化工企业5年共285个观测值。环境成本内部化数据主要来源于财务报表附注中管理费用和在建工程明细,其他财务数据均来自国泰安数据库,并采用Excel和SPSS23.0统计软件对数据进行处理分析。

(二)模型建立

1、环境成本内部化水平(IEC)。目前衡量的方法主要有两种:一种是根据企业环境信息披露的质量进行打分;另一种则是以企业环保投资额、排污费等投入金额来衡量。本文以环保投入额,包含资本化与费用化的环保投入,来衡量环境成本内部化的投入程度。其中,资本化的环保投入根据企业财务报表附注“在建工程”科目下各环保投资项目本年增加额计算,费用化的环保投入按照“管理费用”下排污费、环境保护费等明细项目加总获得。筛选财务报表附注中有关企业资本化和费用化的环保投入数据来衡量企业环境成本内部化水平,弥补了企业社会责任报告所披露环保信息不完整的问题,使数据更加全面,更具可比性。

2、企业财务绩效(CFP)。综合已有的研究,学者们通常采用单一会计指标或者市场指标来度量企业财务绩效,评价指标选取不够全面,易导致研究结果出现较大偏差。本文借鉴生艳梅等(2019)的方法,综合考量盈利能力、偿债能力、营运能力和发展能力,选取净资产收益率、总资产报酬率、资产负债率、资本保值增值率、速动比率、存货周转率和总资产周转率7个具体财务指标,通过主成分分析法得出企业综合财务绩效得分CFP,表达如下:CFP=(33.651F1+22.094F2+17.021F3)/72.766。

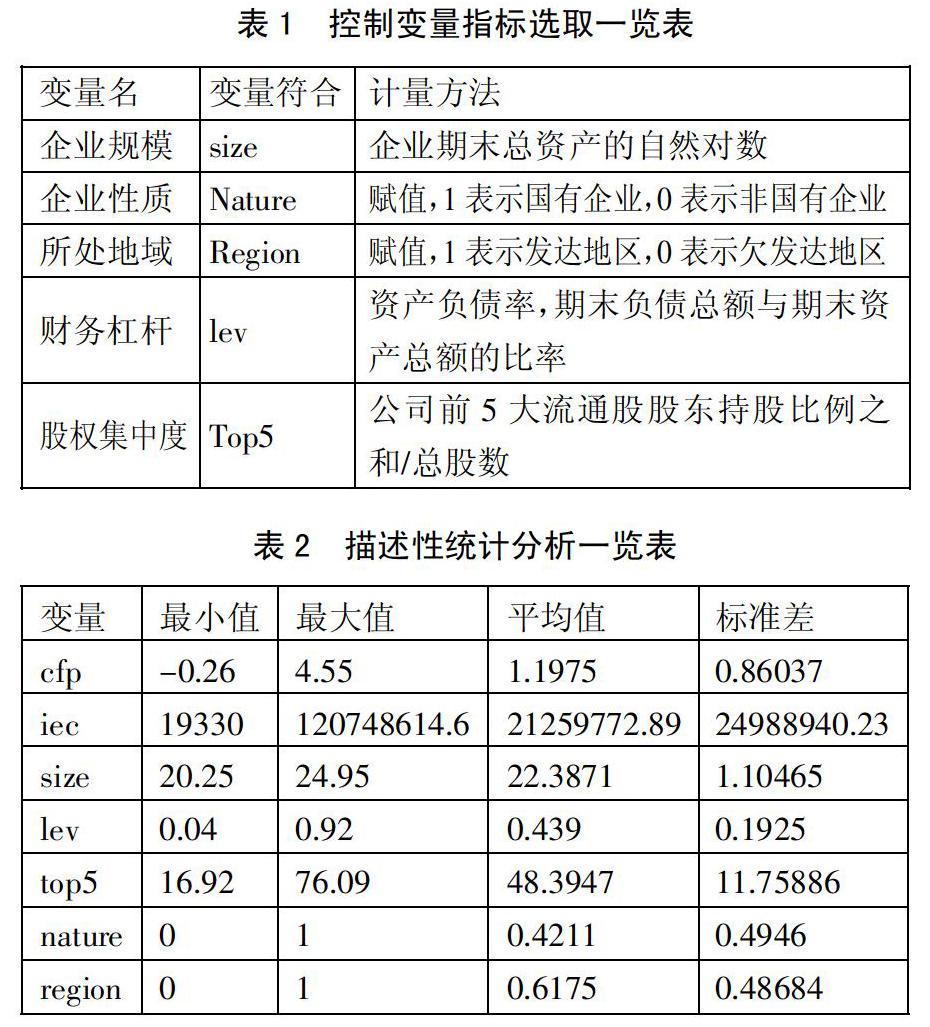

3、控制变量。根据以往学者的研究,本文选取企业规模、企业性质、所处地域、财务杠杆和股权集中度为控制变量。(表1)

为检验假设,本文构建了回归模型来检验环境成本内部化对财务绩效的影响。

式中,IEC表示环境成本内部化,CFP表示企业财务绩效,Size为企业规模,Nature为企业性质,Region为所处地域,LEV表示企业财务杠杆,Top5表示前5大股东股权集中度,α表示截距项,β1-6表示各变量回归系数,μ表示随机误差项。

三、实证结果及分析

(一)描述性统计分析。环境成本内部化的极小值19330.00,最大值120748614.60,平均值21259772.89,标准差24988940.23,可以看出各化工行业企业承担环境责任,内化环境成本的程度存在较大差距;财务绩效位于-0.26至4.55之间,标准差0.86,得分差异显著。企业性质和企业所处地域的平均值分别为0.42和0.61,标准差分别是0.49和0.48,表明在57家样本企业中有24家为国有企业,有30家企业处于经济发达地区,企业性质和所处地域的不同也可能导致企业财务绩效表现良莠不齐。(表2)

(二)相关性检验。本文采用SPSS23.0对各变量进行Pearson相关性检验,样本数据的相关系数在可接受范围内,结果如表3所示。企业环境成本内部化(IEC)与财务绩效(CFP)的相关系数为0.198,且在1%水平上显著正相关,意味着二者之间存在积极影响关系,这与本文的假设一致。控制变量中企业环境成本内部化水平与企业规模、财务杠杆和企业性质均在0.01的水平上显著正相关,而与股权集中度和所处地域不存在显著的相关关系。(表3)

为保证实证数据的准确性,通过SPSS对模型变量进行VIF检验,所有的变量VIF数值均小于2,表明本研究化工行业提取数据不存在共线现象,可以继续进行回归分析。

(三)回归分析。为考察企业环境成本内部化对财务绩效的影响,本文以化工行业上市公司的数据为基础,以企业的财务绩效为因变量,在控制了企业规模、企业性质、所处地域、财务杠杆、股权集中度等变量后对模型进行回归分析,回归结果见表4。(表4)

模型的R2為0.528,调整R2为0.463,均在0.4以上,并且D.W值为1.999,接近2,表明该模型具有较好的拟合优度,变量之间不存在自相关关系,模型F检验结果为24.73,P值为0.000,说明模型具有统计意义。环境成本内部化系数与财务绩效在1%的水平下呈显著正向关系,企业环境成本内部化水平每提高一个单位,对应的企业财务绩效会提高0.193个单位,这一结果表明,企业按照绿色、低碳、可持续的要求实施环境成本内部化,更新生产设备和提升环保技术,所带来的经济收益能弥补环保资金投入的增加,验证了本文的假设。

四、结论

本研究在现有对于财务绩效及环境成本内部化研究的基础上,以化工行业57家上市公司的2014~2018年5年的数据为样本,进行了化工行业上市公司环境成本内部化与财务绩效实证性研究,得出如下结论:

企业实施环境成本内部化承担环境责任,通过开展积极的环境管理投资,研发环保技术,实现节能提效,同时还可以树立绿色的企业形象,降低企业环境风险,节约潜在环境处罚成本,维持并提高企业竞争力,从而提升盈利能力。因此,企业股东和管理层需要重视并积极实施环境成本内部化,这不仅有助于建立绿色企业形象,增强企业竞争优势,同时也有利于推动企业与社会的共生共赢,实现可持续发展。

主要参考文献:

[1]胡曲应.上市公司环境绩效与财务绩效的相关性研究[J].中国人口·资源与环境,2012.22(06).

[2]张涛,陈妍汐,吴价宝.我国化工行业上市公司环境管理对企业绩效影响的实证分析[J].商业会计,2019(21).

[3]张亚连,高雅伦.环境成本内部化与当期财务绩效相关性研究——来自沪深两市A股采矿业上市公司的经验证据[J].中南林业科技大学学报(社会科学版),2020.14(01).

[4]生艳梅,刘媛媛,肖艳玲.上市公司环境责任与财务绩效互动关系的实证检验[J].统计与决策,2019.35(19).