基于区块链的会计管理信息系统优化研究

2020-11-09贾本丽陈文先

贾本丽 陈文先

摘 要:区块链是一种不依赖第三方、通过自身分布式节点进行网络数据的存储、验证、传递和交流的计算机技术解决方案,正伴随着新科技的发展逐步走进生活。而会计信息化的加速致使一些管理信息系统出现的问题日益突出,亟待于寻找一种新的解决模式,从区块链的本质、特征、工作原理出发,进行了简要介绍,结合当前会计管理信息系统遇到的瓶颈问题,挖掘区块链技术对现行会计系统标准程序的重构潜能,充分发挥区块链技术的优势弥补会计管理信息系统的不足,以期寻找系统优化的空间。

关键词:区块链;会计管理信息系统;优化

中图分类号:F230文献标识码:A文章编号:1672-1101(2020)05-0041-05

Abstract: Blockchain is a computer technology solution that does not rely on third parties and uses its own distributed nodes to store, verify, transfer and communicate network data. It is gradually entering life with the development of new technologies. The acceleration of accounting informatization has caused some problems in management information systems to become increasingly prominent, and it is urgent to find a new solution mode. Starting from the essence, characteristics and working principles of blockchain, based on the potential of blockchain technology to reconstruct the current accounting system standard procedures, and combined with the bottleneck problems encountered by the current accounting management information system, this paper gives a brief introduction of blockchain, in the hope of making full use of the advantages of blockchain technology to make up for the shortage of the accounting management information system, and find the space where the system can be optimized.

Key words:blockchain; accounting management information system; optimization

随着互联网、大数据、云计算、云储存等科学技术的发展,区块链技术逐渐涌入到我们的工作和生活中。它是一种依托互联网平台的新兴技术,从其产生开始就备受关注,在2019年10月24日中共中央政治局的第十八次集体学习中,习总书记就指出要抓住区块链技术融合、功能拓展、产业细分的契机,发挥区块链在促进数据共享、优化业务流程等方面的作用;要探索“区块链+”在民生领域的运用,推动自主创新。所以各行业都在密切關注和投入研究,争取早日找到与本行业相结合的突破口。目前,区块链技术涉及到会计领域的应用还不是很多,在会计管理信息系统方面的应用更是少之甚少[1]。提起会计管理信息系统,总让人不禁为之犯难的问题是:在信息化加速普及和深化到来的同时,更多的线上记账、收费、支付等传输、储存处理方式让人目不暇接,但是过度依赖第三方和财务数据舞弊、信息失真的问题也愈演愈烈,一时之间没有好的办法能够解决。而区块链技术本身拥有着去中心化、不可篡改性、可追溯性等优越特征,可以很好地应对上述出现的问题,它的分布式账本更是一种天然的“会计”,与会计有着密不可分的联系,可以保障会计工作的真实性、准确性、安全性,这样不仅能大大提高会计工作的效率,还能适时降低会计工作的投入成本,储存成本,进而提高企业等主体单位的效益。

一、我国现阶段会计管理信息系统的现状和不足

(一) 中心控制单一,可信任度和安全性降低

目前的会计管理信息系统大多都是采用单一节点控制,将各部门的各种记账系统、薪酬系统、收费系统等数据归纳,在一台服务器集中备份,为了管理的方便,大多财务部门将各软件使用同一系统管理员的身份进入和验证[6]。这种做法的弊端是,一旦控制的服务器损坏,备份的数据和会计信息就会消失不见,极大增加了数据丢失的风险性。所有数据使用同一管理员进行输入和验证,在某种程度上也增加了数据和会计信息的可篡改性风险,从而导致录入的会计信息失真。

(二) 自动化程度不高,会计信息质量低

在会计管理信息化系统上线运用的过程中,限于经济条件或外在环境的影响,有些地方管理软件还不够健全、不能及时更新到最新版本,有些仍然采用人工录入的方式,自动化程度不高。有些原始凭证从来源到审核、录入都是人工操作,效率低下,错误率高,多人操作下相互之间又得不到及时有效的验证,缺乏追溯性,找不到责任人。这些会计信息质量就缺乏一定的可信性,无从判断能否为后面的管理服务。

(三) 会计信息不对称,共享性差

由经济理论信息不对称演变而来的会计信息不对称[7],在大多数企业单位中普遍存在。一方面各单位采用的会计记账方法和遵循的原则不同导致他们彼此之间可比性差,鉴于每个企业出于不同的目的披露不尽完备的会计信息,这样就会造成信息使用者与信息提供者之间的信息不对称;另一方面,由于单位自身内部原因,同一单位不同部门智能化程度不同,也会造成会计信息管理困难的局面,比如记账系统和支付系统信息传输不够及时可能会影响支付进度,给后续对账工作带来一定难度。

(四) 会计管理成本、监督审计成本居高不下

在传统的会计管理信息系统运作模式下,信息不对称会造成对账困难,需要额外投入人力、财力,这样就会增加对账的成本[8]。另外,现有的单一中心控制点和可信任的中介会导致企业在支付过程中不能直接授权交易,还需要另外的第三方机构,这就会产生一些代理成本和交易成本。财务部门的管理系统和其他部门的管理系统或者说财务本身各个子系统之间不能够形成一个有机的整体,孤立存在,也会增加财务管理人员管理工作的难度,相应地产生一些财务运作成本。对于监管审计部门来说,无论是外部的审计机构还是企业内部审计部门,会计管理信息系统的不健全和信息质量低会造成他们在审计或调查过程中困难重重,比如由于对信息的可靠性存在疑虑,在取证时,不仅需要在系统内调阅原有数据进行交叉对比分析,还需要进行额外的交叉外部函证相互印证才能获取相对可信任的信息和数据。这样类似的问题一直得不到解决,无疑是增加企业的负担。

(五) 会计从业人员综合素质不高,会计信息化推进困难

从目前社会整个会计从业人员的分布来看,以中低端人才为主力军,高精尖人才稀缺,会计人员本身的素质不高,这也是会计信息化推进途中的阻力所在[9]。在打破旧的记账和管理模式、接受新事物的时候,人们总是有一种负面抵触情绪,有的可能触及到某些群体固有的利益,使得会计信息化难以推进。在某些系统中存在一些软件本身不够健全的问题,可能仍需要人工大量的重复劳动作为辅助,这会让一部分人误认为软件根本起不到应有的作用,从心理上更加抵触信息化智能化建设。这些问题的存在都会让会计管理信息化推进工作滞后,智能化发展遇到瓶颈。

二、区块链技术的内涵及对会计管理信息系统的影响

(一) 区块链的本质及特征

区块链技术是一种以区块为单位的链状数据式结构,它涉及数学、密码学、计算机编程等很多科学技术,其本质上是一种分布式的“复制”账本,也是一个共享的账本和数据库[2]。通俗地说,它是由一系列组成块的交易按时间顺序以链条式的序列组合而成的特定数据结构,这种账本是对交易行为的记录并对交易过程进行验证的一种存储结构。区块链的基础来源于计算机密码学与数字签名、分布式系统与对等网络、博弈论与激励机制。它具有去中心化、不可篡改、可追溯、开放性和匿名性、民主性五大特性。

(二) 区块链的工作原理

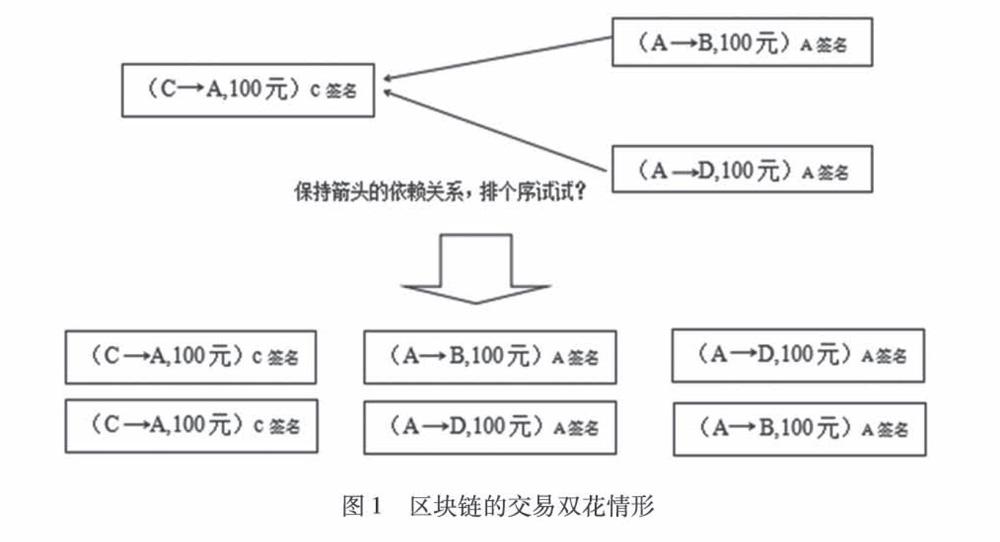

区块链由一系列的交易组合而成块,然后通过批处理提高性能,再由交易的序列的链条连接每一个块[4]。这其中主要涉及到的关键技术包含分布式对等网络系统、分布式系统的共识、非对称密码学、密码学哈希函数、博弈论与激励机制等。区块链的工作原理以一组交易为例(如图1所示),假设存在两笔交易,其中一笔是A跟B发生了一笔交易,A需要支付B 100元;另一笔是A与D也发生了一笔交易,A同样需要支付D 100元;而这两笔交易都依赖于A与C发生的一笔交易中A 得到了100元,那么A 在与C的交易中得到的100元到底是支付给了B呢还是给了D呢?在区块链中,没有第三方或者中介的信任节点可以依赖,是一种空间分布式对等网络系统,但就是这种去中心化的特点奠定了它可靠的信任基础,程序自动生成系统内每一个账本记录。所以我们就给这组交易进行排序,在区块链中每一笔交易都是有顺序的,按照交易的先后顺序有两种排列方法,这就利用到了区块链中的分布式共识法进行识别,密码学哈希函数进行双花验证,激励机制鼓励“矿工”积极寻找出合适的區块,然后将结果在整个对等网络的每个节点进行广播[5],告知每一个分布式账本进行统一式地记账。

(三)区块链对会计信息系统的影响

1. 提升会计信息系统的稳定性。区块链最大的特性就是“去中心化”,去中心化意味着:数据的存储、更新、维护、操作等过程,都将基于“分布式账本”,而不再基于“中心化机构”那个总的服务器。这样一来,就可以避免“中心化机构”因失误造成的种种不良后果。比如说:中心化服务器宕机、被黑客攻击,或者中心化机构不靠谱等问题。使得系统更加稳定可靠。

2.促进会计信息质量提升。区块链提供的分布式账本可对数据进行加密,其所具有的不可篡改性有效抑制了数据造假等行为的发生,使得会计信息数据更加真实可靠。依托区块链的可追溯性特征,系统中各个节点可实现历史追溯,一方面有利于后期问题的查找和解决,另一方面为后期的数据监管、审计等部门的追踪查阅提供便利。

3.实现会计信息系统的数据共享。利用区块链技术,会计信息系统可实现信息系统、核算系统的相关连接。同时,区块链的去中心化特征,使得所有人都能够根据一定的权限查询相关数据,实现数据共享。

4.提高财务部门的工作效率,降低会计成本。会计信息的登记、审核、审计、报告等自动完成,克服以往信息录入、审核等环节的重复验证的低效行为,将极大的提高会计部门的工作效率。审计部门也能够随时对相关财务数据进行监控,提高审计效率。当财务等相关部门需要时,系统可根据需要自动生成财务报告,无需人工另行操作,降低会计工作的时间成本、资金成本。

三、区块链下会计管理信息系统的优化

(一) 去中心化,增加可信性和安全性

目前,传统的会计信息系统是以一个节点为服务器中心,其他节点辅助进行会计信息系统的数据存储交流,财务部门专享记账权,全权管控会计核算和业务。受权限等问题的影响,造成信息获取滞后,信息不对称等问题。在实际的财务工作中,往往在问题出现后才去想办法查找原因。但这时已经很难找到问题的主要责任人,无法溯源,同时,由于各部门或者个人利益驱使,互相推诿扯皮现象亦有发生。而运用区块链技术则可解决这方面的问题。从图2可以看出,在会计信息处理流程中加入区块链,能够使得整个流程受到监控,不容易被随意篡改。同时,也实现会计处理信息的可追溯,最终保障会计信息的安全性。

从区块链的逻辑架构来说,它所具有的去中心化特征将对会计核算产生有利影响,运用区块链的分布式逻辑架构,会计信息系统将不再局限在财务部门的某一核心系统上,在财务相关业务发生的同时,大量的财务核算、数据的校对等工作由智能合约触发实时进行。因此,之前以财务专业人员的绝对权威性,转为对会计公式算法的信任,财务数据的信任度进一步得到提高。其次,区块链架构下的会计核算模式是以公认的会计准则、会计算法严格设定,自动执行相关核算工作,替代了部分财务人员的人工操作流程,同时,借助高水平的会计工程师在后台技术上的支持,对会计信息系统中的异常数据及异常操作及时反馈。在整个财务业务流程中,资金交易方、银行、税务等部门在智能合约的引导下完成整合会计信息、业务信息、审计信息的共识认证。从而避免传统模式下财务核算“独裁”的弊端,进一步提升了会计信息系统的可信性和安全性[10-13]。

(二) “链”式结构、智能合约自动化,提升会计信息质量

目前的会计信息系统具有一定的数据修改功能,会计记录受人为操控,这就使得财务数据具有可篡改性,若无专业的计算机人员从日志中查验,很难发现数据篡改痕迹,会计人员有时受外部压力或利益驱使,对财务数据进行篡改造假,使得财务造假难以避免。同时,在当前互联网时代,面对层出不穷的网络病毒入侵,会计信息被恶意篡改、破坏的风险大大增加,最终会威胁到会计数据的真实性。而区块链技术本身具有的不可篡改性和可追溯性,在防止财务造假的同时,也为数据的时时监测提供了支持。区块链技术所具有的时间戳功能,使区块链完全按时间顺序将数据区块以顺序相连的方式组合, 时间的不可逆性让已经产生的记录具有一定的稳定性,任何数据的变动都会留下痕迹,并向所有的节点广播,这就大大避免了数据篡改行为的发生。同时,区块链具有的可追溯性也使得进入财务系统中的任何一笔资金,都能够全程查询其流向,大大提升了财务数据的可靠性,提升会计信息的质量。

(三)分布式账本全网共享,保障监管审计运行有效

区块链的分布式账本全网共享,其所具有的公开性使得会计信息更为公开透明,它使得非财务部门也有权参与到会计信息的生成和核对过程。传统的会计信息系统只有财务部门及其相关部门有权操作及审查,其他部门人员想要查询财务数据,只能靠财务部门定期发布的财务报表查看。而财务报告则是会计部门根据利益相关者的需求编制而成的,并不一定是财务数据的真实反映。而区块链技术下的财务信息系统则大大增加了财务数据的公开性,依托分布式账本的全网共享,给有权限的需求者实时提供其所需要的财务数据。提升了财务数据的及时性,保障监管审计运行有效。

(四)加速会计人员转型,降低企业成本

区块链是信息化发展的产物,它的运用将加快会计信息系统的智能化发展。传统会计工作必然会被人工智能所取代。这就要求会计人员不断提升自身财务能力,不断学习,增加会计技能,关注区块链技术的发展,适应人工智能发展给财务领域带来的变化与挑战。同时,运用区块链技术构建更加公开、透明、可信的财务信息平台,财务工作更加便捷,相关财务工作被智能化平台取代,不仅降低了企业的用人成本,也降低了高层的决策成本。其次,区块链采用的额分布式记账方式,使得每一个节点都有数据备份,有别于传统财务信息系统将财务数据存储于一台服务器,降低了维护成本和被攻击的风险。

四、 “区块链+会计管理信息系统”的未来展望

未来对区块链技术的应用将成为一种长期的发展趋势,也是一种智能化互联网发展的必然需求。随着社会的不断进步和互联网技术的发展,区块链技术不断发展成熟,在会计信息领域的应用将越来越深入,为财会相关工作提供越来越多的技术支持。财务工作信息化、平台化、智能化是大势所趋。在国家政策、技术人才、推广应用等方面也必将得到重视与发展。

1.政策方面:关于区块链的发展及安全,政府相关部门应积极构建网站的安全认证测评体系,在参考借鉴技术创新的同时要考虑监管平衡。随着国家和地方政府相关部门对区块链扶持力度的加大,工信部、国家网信办等部门围绕相关行业出台了一系列规范区块链发展的规划和法案,进一步研究制定了区块链技术、平台、应用生态的安全技术要求、安全標准,实现区块链技术在会计信息系统应用中的安全稳定发展。

2.技术方面:区块链在会计信息系统中应用的广度和深度取决于相关技术的成熟度。现阶段区块链相关技术还处于试验阶段,基于所获得的技术成果,相关技术日趋成熟,人才供给日趋增多,区块链平台与现有系统之间的互通性得到解决,最终实现区块链与现有系统的共存和集成。

3.区块链应通过渐进式的发展,从会计信息系统部分功能的优化逐步走向全系统的综合应用,财务部门及其他整个组织系统应以积极开放的心态来迎接区块链技术所带来的挑战与变革。

从短中期来看,将区块链引入会计管理信息系统还需要综合考虑经济环境、新兴技术与趋势对现有业务的冲击、建立适合自身情况的创新解决方案,这其中机遇与挑战并存,企业应以发展的眼光重新审视自身的战略和业务,及时做好应对策略,迎接未来的发展。

参考文献:

[1] 郝璐.区块链技术在会计领域的发展前景与对策[J].商场现代化,2019(12):135-136.

[2] 胡晟昱,章振东.浅谈区块链技术在会计领域的应用[J].财会研究,2018(11):49-52.

[3] 刘朝阳.区块链技术对会计行业的影响研究[J].财会学习,2019(21):86-87.

[4] 何峰,耿欣.基于区块链的金融基础设施变革与创新[J].金融理论与实践,2016(10):58-61.

[5] 何鸣.区块链技术在企业财务系统中的应用研究[J].产业与科技论坛,2019,18(18):70-72.

[6] 张沛沛,张海霞,王洁.浅析区块链技术应用于会计领域的优势[J].中国商论,2019(11):212-213.

[7] 何宇虹,杨怀宏.区块链分布式记账对会计核算的影响[J].现代营销,2019(3):223-224.

[8] 钟玮,贾英姿.区块链技术在会计中的应用展望[J].会计之友,2016(17):122-125.

[9] 涂凌霜.基于区块链的信息流转模型——以会计信息为例[J].南方农机,2019,50(15):229-230.

[10] 魏春花,丁宛露.基于区块链技术的会计信息系统信用保障机制构建[J].财会通讯,2019(25):105-109.

[11] 游静,钟灵,魏祥健.区块链对会计假设的影响思考[J].商业会计,2019(13):87-89.

[12] 刘锋.“区块链+会计”的发展前景与对策建议[J].企业改革与管理,2018(16):117-118.

[13] 秦荣生.区块链技术在会计、审计行业中的应用[J].高科技与产业化,2017(7):64-67.

[责任编辑:范 君]