新常态下青海省金融业发展现状分析

2020-11-06高赞博

高赞博

摘要:本文以新常态下青海省金融业发展现状为起点,根据金融发展理论,结合新常态下青海省金融业发展存在的问题,提出了相关建议。

关键词:金融发展;金融体系;青海省

一、青海省金融资产总量结构分析

(一)金融资产总量增速有所下滑

存贷款余额可以比较直接地反映一个地区金融发展的现状,因此我们选取了2015-2018年青海省金融业存贷款余额为基础数据。之所以选取这一阶段的数据,主要是因为2015年我国经济发展进入新常态,经济转型压力大,产业结构需要调整,经济发展需要金融业为其提供转型发展所必需的资金动力。

在存款方面,截至2018年底,青海全省的金融机构各项存款余额总额为5754.66亿元,比2017年末下降1.2%。从存款增长速度来看,存款总额增速下降明显,2017年青海省金融机构同比增长4.6%,较2016年下降2.3个百分点,2018年甚至出现负增长,存款余额增速的下降反映出青海省金融机构的发展缺乏活力;从存款余额的构成来看,住户存款占据较大比重,2015-2018年住户存款总占比逐年上升,2018年增长率为7.22%,较2017年增长0.28个百分点,涨幅不大;非金融企业和其他金融机构存款的总占比为25.09%和1.2%,同比下降2.51%和1.4%,这两个项目的增长率在近两年来均为负;住户存款的增速放缓,非金融企业和非银行金融机构的存款呈现负增长,也反映出青海省金融机构竞争力不强的事实。具体统计如表1所示。

在贷款方面,截至2018年底,金融机构贷款余额6582.44亿元,比2017年增长5.8%,增长率较2017年下降5.72%,其中,住户贷款余额722亿元,增长14.7%,增长率较2017年下降6.7个百分点;非金融企业贷款余额5856.52亿元,增长4.8%,增长率较2017年下降5.69个百分点,具体数据如表2所示。从中可以看出,在贷款增速方面,2018年青海省的住户贷款和非金融企业贷款的增速都有些放缓。

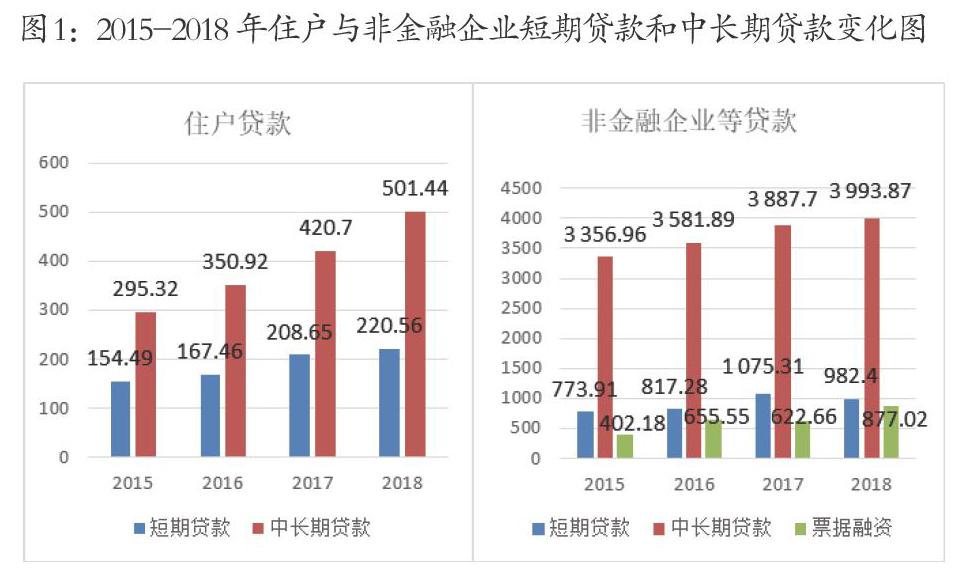

从贷款的种类来分析贷款增速放缓的原因,从图1中可以看出,无论是住户贷款还是非金融企业贷款,他们在进行贷款时更倾向于中长期贷款。2018年住户贷款中,中长期贷款余额为501.44亿元,同比增长19.19%,增长率下降0.69个百分点;短期贷款余额为220.56亿元,同比增长5.7%,增长率下降18.9个百分点,可以看出住户贷款增长率的下降主要来自短期贷款的下降。2018年非金融企业等贷款中,中长期贷款余额为3993.87亿元,较2017年增长2.73%,增长率同比下降7.29%;短期贷款余额为982.4亿元,下降8.64个百分点;票据融资余额为877.02亿元,同比增长40.85%,增速上涨45.85%。短期贷款和中长期贷款增速的共同下降导致非金融企业等贷款的增速放缓。

(二)金融体系规模较小、结构单一

首先,从金融机构的运营规模来看,青海金融业的发展同全省其他行业的发展还有一定的差距。根据2018年《青海统计年鉴》披露的数据,青海省共有18个行业,各行业从业人员共929223人,金融业从业人员为23507人,低于制造业、建筑业等传统行业,排在第13位,平均从业人员为51623人,从各行业从业人员的对比中可以看出,金融业的从业人员相对较少,相应的运营规模也较小。

其次,分地区查看金融业的发展情况。2018年在青海全省8个市、州地区中,金融业从业人员排名前三名的是西宁市(15251人)、海东市(2917人)、海西州(1945人),西宁市的金融从业人员占总人数的一半以上,其他地区的从业人员相对较少,这种差距存在的原因主要有两方面。一方面,青海省是个多民族聚居区,人口分布不均衡,2018年西宁市常住人口为237.11万人,占青海省总人口的39.3%。另一方面,青海地区经济发展不平衡。西宁作为省会城市,在金融发展方面具有先天优势,更能吸引优质的金融企业入驻,因此也具有较多的金融机构,但这种机构分布不合理、不同地区从业人数差距大的事实也限制了青海省金融业的发展。

二、青海省金融市場发展现状分析

(一)资本市场融资能力较低

从资本市场的表现来看,2018年青海省A股上市公司共12家,远远落后于全国平均水平;2018年全省上市公司流通股本为113.01亿股,占总股本的82.42%,同比增长6.06%,增幅较小。在近几年中,2016年是青海省资本市场发展较好的一年,这一年青海省上市公司总股本为129.59亿股,较2015年增长35.31%;股票总市值为1657.18亿元,较2015年增长17.55%。2018年青海省上市公司总股本为137.11亿股,较2017年下降3.13%;股票总市值为994.11亿元,同比下降37.29%;股票流通市值为761.6亿元,同比下降32.96%。这反映了青海省的企业在资本市场上缺乏影响力的事实。

(二)银行体系的信贷能力持续增强

在前文的分析中,本文以青海省金融机构的存贷款余额作为反映青海省金融发展总体情况的指标,总体来看,近年来,青海省银行业存款规模扩张速度缓慢,存款总额从2014年的5212.8亿元,扩张到2018年的5754.66亿元,变动幅度较小;贷款规模扩张明显,从2014年的4988.01亿元增长到2018年的6582.44亿元,且增长速度逐渐放缓。受此影响,青海省银行业金融机构存贷比从2015年开始逐渐升高,年均增长6.23个百分点,尤其是2018年,存款总额增长下滑明显,出现负增长,2018年末青海省银行业金融机构存贷比为114.38%,较去年增长7.59%。存贷比的逐年增长,表明青海省银行金融机构的资金利用效率在逐年提升,银行为实体经济提供资金支持的能力增强,但存贷比过高会使银行机构承担较大的流动性风险。在2018年青海省银行体系的贷款总额中,非金融机构企业等机构的贷款额为5856.52亿元,占贷款总额的88.97%,因此青海省银行体系需要提升自身风险把控能力。2015-2018年青海省银行业存贷比变化图如图2所示。

三、对青海省金融业未来发展的建议

随着经济的转型发展,未来青海经济想取得进一步发展,还需要金融业积极调动社会资源,发挥其资源配置的作用,为青海省经济发展提供更多的服务。

(一)扩增金融机构数量,提升金融服务能力

青海省作为全国普惠金融的试点区,在接下来的工作中要继续加大对金融网点、营业点的建设,拓宽金融服务覆盖面,利用互联网技术深化发展数字普惠金融,建立完善的基础金融服务机构,提高金融服务大众的能力,将金融业务向农村、牧区等贫困地区拓展,助力脱贫攻坚;通过发挥“线上+线下”的网络渠道优势,提高金融服务效率,积极解决小微企业及农牧民融资难、融资贵的问题,以达到促进经济增长的目的。

(二)建设多渠道融资机制,提高融资效率

青海省金融业在经济发展过程中需要发挥其“蓄水池”的作用,将储蓄转变为投资,不断为实体经济发展提供支持。在直接融资方面,可以通过设立产业基金、专项扶持基金、资产证券化等,整合社会闲置资金和居民储蓄,为经济建设提供新的资金来源。在这些措施方面,青海已有了一些实践,如设立产业发展投资基金支持青海省重点工业产业发展。青海省具有优质的资源,却未形成完整的产业链体系,而产业投资基金的设立有利于青海省整合资金形成资本,支持优势产业发展,完善产业链。在间接融资方面,金融机构要为中小企业的发展提供更多的支持,这是因为青海省缺乏行业龙头企业,需要中小企业发挥更重要的作用。但是中小企业由于规模小、实力薄弱,在资本市场上难以得到支持,所以必须向银行、证券机构等寻求帮助。鉴于此,青海省有必要加强中小企业金融服务机构的建设,加大对中小企业的帮扶力度,创造更多的就业机会,促进经济发展。