整合观视角下行政事业单位内部控制评价体系构建

2020-11-06席龙胜

席龙胜

摘要:一套行之有效的内部控制评价体系能够促进单位内部控制完善,提升单位内部治理水平,推进廉政建设。本文在分析内部控制评价目标观和要素观的基础上,构建了整合观视角下的行政事业单位内部控制评价体系,该体系包括单位组织层面评价指标和业务层面评价指标,以期对相关研究提供借鉴和参考。

关键词:整合观;行政事业单位;内部控制评价

自我国《行政事业单位内部控制规范(试行)》2014年全面实施以来,内部控制建设取得了初步成效,然而由于缺乏内部控制评价相关实施细则,目前行政事业单位内部控制评价问题仍处于探索阶段,关于内部控制有效性评价的相关研究也不够深入。内部控制评价是完善内部控制体系并保证其有效运行的重要保障手段。一套行之有效的内部控制评价体系能够促进单位内部控制完善,提升单位内部治理水平,推进廉政建设。系统构建行政事业单位内部控制评价体系不仅能够完善行政事业单位内部控制理论,而且能够提升单位内部治理水平,具有重要的理论和实践指导意义。

一、整合观视角下的内部控制评价

目前行政事业单位内部控制评价模式主要有两种:目标导向评价模式和要素导向评价模式。前者是通过单位内部控制目标的实现程度来构建内部控制有效性评价标准;后者是按照内部控制基本要素来确定评价标准,对各个要素在制度中设计和执行有效性进行评价。两种评价模式各有利弊,一个是侧重于披露监督,一个是侧重于反映单位内部自我检查和完善的过程。两种评价模式各有侧重,但并不表示两者必须相互替代,相反,两者整合将对单位自身和外部利益相关者具有更重要的意义。基于此,本文提出整合观下的内部控制评价模式,该模式是一个融合目标观和要素观的内控评价模式,将内部控制构成要素作为反映内部控制活动的主要载体,通过对单位层面和业务层面内部控制设计和执行情况进行评价,确定其有效性及每项内容是否实现了预定的内部控制目标。整合观更能全面评价经济活动内部控制的有效性,使内外部评价相协调。

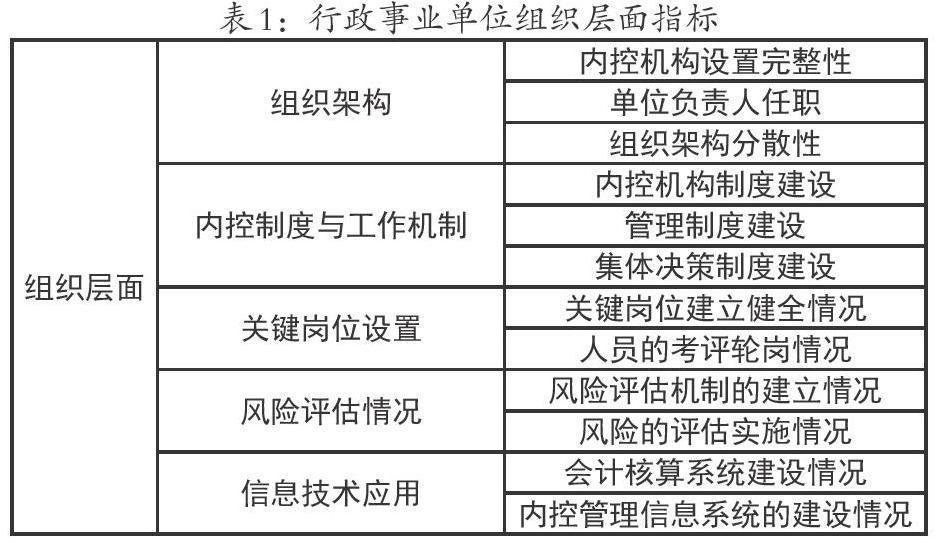

二、单位组织层面指标体系构建

单位组织层面指标主要反映内部控制要素,体现为使内控合理运行应具备的各项基础条件。应当围绕以下选取原则进行指标体系的构建:首先要反映出单位内控要实现哪些目标,具体而言包括组织和机制的建设、制度的不断完善、人员和岗位的安排是否符合相关法律法规的规定、对责任落实的约束性。其次,要考虑当今社会反腐倡廉的现实需求以及权力的分配制衡问题。综合对以上选取原则的考虑,可以将组织层面的指标分为两个层次进行构建,一级评价指标中包括组织架构、内控制度与工作机制、关键岗位设置、风险评估情况、信息技术应用,二级评价指标则进一步细化,分为12个具体指标如表1所示。

组织架构下分设为内控机构设置完整性、单位负责人任职、组织架构分散性。对单位负责人任职进行评价主要看单位主要负责人是不是内部工作领导小組组长;组织架构分散性的评价围绕组织架构的设置是否实现自我管理和民主管理,打破权力集中。

内控制度与工作机制的评价包括内控机构制度建设、管理制度建设、集体决策制度建设等具体指标的评价。针对内控机构制度建设,要考察是否建立了与内控机构相配套的相关制度。针对管理制度建设,重点考察经济业务活动的相应管理制度流程是否合适,主要管理活动是否制定了合适的综合性管理制度;针对集体决策制度建设,则应当注重是否制定了体现民主管理与自我管理的议事决策制度。

针对关键岗位建立健全情况应当考察业务活动和主要监督活动是否有对未编制业务的监管和相关的岗位责任书,以及申请和审核审批等程序是否存在不相容的岗位没有分离的情况。针对关键岗位人员的考评轮岗主要考察是否有人员的定期考评制度,以及关键岗位是否按规定执行了轮岗制度。

风险评估情况包括风险评估机制的建立情况以及风险评估实施情况。针对风险评估机制的建立情况,应当重点考察单位风险评估建立是否完善、是否结合单位所处的环境、是否有助于单位实现“服务型”的目标。针对风险评估的实施情况,可以重点考察单位对滥用资金等风险的识别情况以及是否做到了定期评估。

信息技术应用情况包括会计核算系统建设情况以及内控管理信息系统的建设情况。针对会计核算系统建设情况,主要考核是否采用了新型信息技术对会计核算系统进行了更新,是否进行了定期备份,是否实现了预算、核算与决算的一体化管理,会计核算系统的管理人员能否胜任该项工作,主要业务活动的信息是否按规定输入了会计核算系统。针对内控管理信息系统建设情况,包括会计核算系统所需的管理人员胜任情况、定期备份和新技术使用情况以及经济业务活动和内控流程嵌入内部控制管理信息系统的情况。

三、单位业务层面指标体系构建

业务层面指标主要反映的是内部控制活动,在具体指标的选取上,应当主要关注在业务操作层面的风险点,确定以下指标选取原则。第一,在对指标进行设计时,应当结合行政事业单位的特征,对其提供公共服务和使用公共资源的过程进行评价。第二,由于行政事业单位财务制度的特殊性,在设计评价指标时应当考虑预算对整个经济活动的衔接作用,充分考虑对其在编制、批复、执行和决算过程中的评价。第三,应当考虑反腐倡廉、防止舞弊的目标,对在业务进行过程中的内部舞弊和滥用职权等风险进行监督。第四,还要考虑指标的合法合规性。基于上述考量,在业务层面评价指标的选取上,也是确定了两个层次,一级评价指标中涵盖了行政事业单位对预算控制、收支控制、采购控制等六大主要业务的控制活动。二级评价科目应进一步细化,结合具体业务流程操作过程中的主要风险点以及操作的关键点来进行评价指标的建立,主要包含以下具体指标。

预算控制科目下的二级评价指标包括编审、批复、执行、决算与考评五块,编审指标主要是为了评价预算的编制审批阶段执行是否科学,依据是否可靠,预算指标的下达分解是否到位,专业性项目审批是否严格;批复指标主要是判断行政事业单位内部对预算的管理是否设立专门部门,专人专岗,批复过程是否合规;执行阶段是评价在预算执行环节,重要支出是否合规审批,有无出现违规支出情况,对预算执行的情况是否及时明确地进行内部通报等;决算与考评环节主要是评价预算决算工作是否公开、绩效评价有无开展。

收支控制科目下的二级评价指标主要包括对收入、支出和债务的管理。收入管理一项具体是对单位银行账户的管理部门是否合规,银行账户的开立、变更、注销是否合规,收费标准是否合规,印章票据管理是否严格等方面。支出管理一项主要是考察单位支出是否符合申請、审核、批准三个环节,各环节审批人的权限和责任是否明晰。债务管理主要是了解单位大额债务的借入和归还是否经过充分、合理的论证,有无经单位集体决策,债务清偿工作是否及时,有无拖欠情况等。

采购控制科目下的二级评价指标主要包括对单位采购计划和预算编制的考察、采购活动的组织方式、采购方式、采购代理机构的确定方式、实施采购计划的过程、签订采购合同、验收付款几个方面。在对采购控制进行评价时,应重点关注的是:采购计划的审批权限、采购程序和责任是否设置合理、大额采购项目的审批程序的评估是否到位,有无履行备案手续,是否按照预算安排采购计划等。

资产控制科目下的二级评价指标主要包括涉及资产的配置、采购、更新和处置几个方面。其中的重点是资产的采购与处置,对这些指标进行评价时,应当关注采购的资产是否符合预算计划和采购标准,资产日常维护、保养和维修、报废业务中凭证的保存,资产的更新时间与原定使用年限是否一致等方面,从而系统化地对资产处置进行审批与监控。

工程项目控制科目下的二级评价指标包括对工程项目的前期管理、具体实施过程的管理以及完工时的验收交付三方面。其中具体涵盖了工程项目立项、规划设计与预算编制、招标、施工、验收、资金核算六方面的具体指标。评价的重点是对工程项目立项是否合规合理,可行性研究是否充分,建设项目的管理是否科学,审批是否严格,资金使用有无违纪,项目涉及是否合理,施工质量是否可靠,招投标过程是否合规,竣工验收是否及时,资产入账是否及时等方面。

合同控制科目下的二级评价指标包括合同控制岗位的职责分工以及合同签订、合同履行、对合同的后续管理以及对合同执行前后特殊事项的管理五个具体的指标。在对合同控制进行评价时,主要评价的是行政事业单位对合同是否做到了归口管理、有无根据自身情况确定对应的归口管理部门对合同进行统一管理。签订合同时,主要的关注点应该在于有无出现违反行政事业单位内部合同管理规定的条目,超出本部门权限的条目有无上报上级部门批准等。在合同执行的过程中,主要的关注点应该是合同履行是否合规有无出现违约情况。涉及经济条目的合同有无提交财务部门作为记账凭证,合同所设经济事项有无及时办理,违约情况有无约束,合同纠纷和归档有无完善的处理机制。单位业务层面的指标体系具体如表2所示。