基于二叉树模型的物流业可转债价值分析*

——以长久转债(113519)为例

2020-11-04范宇珩张胜良

□ 范宇珩,张胜良

(南京林业大学 经济管理学院,江苏 南京 210037)

随着人民生活水平的不断提高,公众对物质的需求也在逐渐的增加。网购行为应运而生,成为中国发展经济的独特优势;物流业也因此迅猛发展,逐渐步入人们的视野。现如今,不少物流企业成功上市,进入资本市场。身为新晋热门金融工具的可转债,自然成为诸多物流企业实现进一步融资的首选。

与传统金融工具股票和债券相比,可转债兼具二者特性,它赋予其投资者在限定时间里自主抉择是否按约定价格将债券转换为股票的权利;同时,它的出现也让投资者的融资手段更加多样。因此,将物流企业发行的可转债的理论价值与市场价格进行比照,研究二者之间的关系,对物流行业以及可转债市场的优化发展具有不容小觑的推动作用与研究意义。本文基于二叉树模型,以长久转债为切入点,结合赎回条款和回售条款,运用MATLAB软件,就我国物流行业和可转债的现状展开价值方面的研究分析。

1 可转债概述

1.1 可转债定义

可转债是一种新式混合型交易工具。它依附且承载于公司债券,容许持有者在限定时间内按限定价格将债券转换为发债公司股票。它既能为投资者谋取利润,也能为发债公司降低成本,是市场重要的融资手段之一。

1.2 可转债的重要条款

1.2.1 赎回条款

赎回条款是内嵌在可转债内部的一项保护发行公司利益的条款,它给予发行企业可以在可转债规定到期日之前从持有者处将债券提前赎回的权利。当股票价格突然暴涨,到达强赎触发价时,公司有权强制赎回债券以防止产生过高的融资成本。

1.2.2 回售条款

回售条款身为可转债不可或缺的条款之一,它的作用是赋予投资者将债券按约定的价格出售给发行企业的权利。当股票价格持续暴跌,跌至回售触发价时,投资者便可以按事先约定的价格向发行企业强制出售债券,以达到及时止损的目的。该条款是发行企业吸引投资者的一种手段。

2 物流业可转债价值实证分析

本文将以长久转债为例,结合二叉树定价原理,通过MATLAB编程软件,计算长久转债的理论价值,并对计算结果进行研究分析。

2.1 长久转债概况

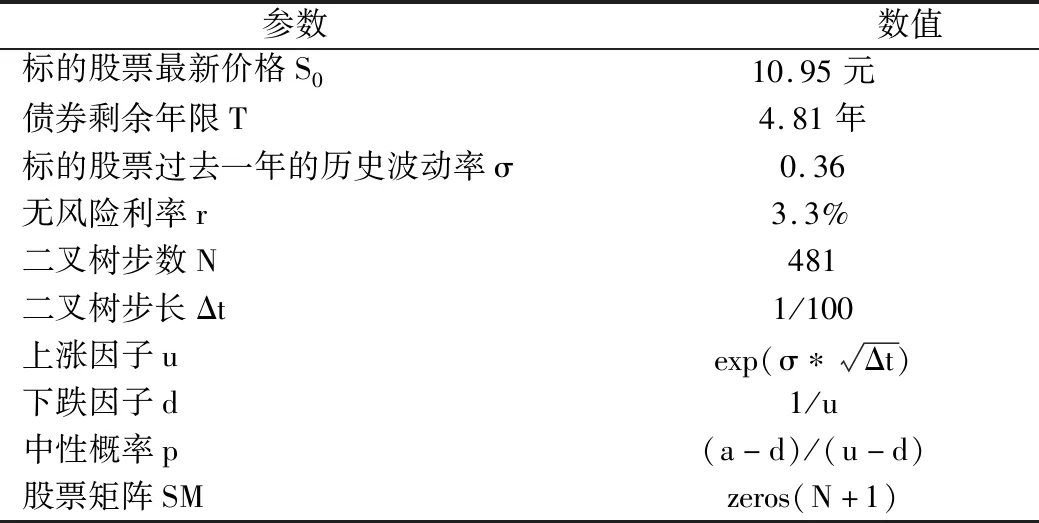

2018年12月17日,北京长久物流股份有限公司公开发行可转换公司债券发行可转债—长久转债。该可转债的具体参数信息见表1。

表1 长久转债概况

2.2 参数赋值

根据表1显示的可转债信息确定参数,编写MATLAB程序,并对程序进行赋值。首先,选取S0表示标的股票最新价格,Δt表示二叉树步长,N表示二叉树步数,T表示可转债的剩余到期年限,其中T=N*Δt。其次,可转债的无风险利率由r表示,本文使用2019年银行存款利率3.3%近似代替之。然后,选取长久物流股票2019年3月20日至2020年1月9日的历史收盘价格,以历史价格为依据计算股票200天的日平均收益率。之后,基于200个收益率计算日标准差;而后,将日标准差转换为年标准差,从而得到长久物流过去一年的历史波动率σ,即0.359681886,取调整后值σ=0.36,最后,北京长久物流股份有限公司公开发行可转换公司债券规定长久转债的赎回价格为115元,回售价格为100.11元。程序具体赋值情况见表2。

表2 长久转债的参数

2.3 物流业可转债价值分析

2.3.1 当前长久转债价格分析

基于上述数据,使用编程软件MATLAB,在赎回条款和回售条款二者皆不考虑的情况下编写如下程序,计算长久转债当前理论价值。

s0=10.95; %标的股票最新价格

r=0.033; %五年期银行存款利率

sigma=0.36; %标的股票过去一年的历史波动率

delta_t=1/100; %二叉树步长设定为百分之一年

N=481; %二叉树步数

T=N*delta_t; %债券剩余年限

u=exp(sigma*sqrt(delta_t)); %上涨因子

d=1/u; %下跌因子

a=exp(r*delta_t);

p=(a-d)/(u-d); %中性概率

SM=zeros(N+1); % 股票矩阵

for i=1:N+1

for j=1:i

SM(j,i)=s0*u^(j-1)*d^(i-j);

end

end

SM=flipud(SM);

fM=zeros(N+1);

fM(:,end)=max(SM(:,end)*100/11.85,100); %当前长久转债理论价格计算

for i=N:-1:1

for j=N-i+2:N+1

if i==481

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+0.8);

elseif i==381

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1);

elseif i==281

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.5);

elseif i==181

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+1.8);

elseif i==81

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1))+2);

else

fM(j,i)=max(100*SM(j,i)/11.85,exp(-r*delta_t)*(p*fM(j-1,i+1)+(1-p)*fM(j,i+1)));

end

end

end

通过上述程序,计算出长久转债当前理论价值为122.8643元。此时,长久转债的市场价格为114.99元。经过比较,当前长久转债的内在理论价值高于其实际市场价格。

2.3.2 近一个月长久转债价值分析

选取2019年11月28日至2020年1月9日之间长久转债的数据,通过上述相同计算方法得到这一个月间长久转债的σ值(相对应的S0),详情见表3。

表3 长久物流近一个月数据

基于编程软件,对上文程序进行些许变动,将整个程序定义成一个二叉树函数functionss=tree(S0,σ),通过调运函数完成30天的理论价值计算,并将计算结果与对应市场价格进行比较,具体结果见表4和图1。

表4 理论价值与市场价格对比表

图1 理论价值与市场价格对比图

通过结果分析,表4和图1直截了当地反映出长久转债的理论价值与市场价格之间存在明显偏差。就长久转债的理论价值而言,相对实际市场价格被低估。

2.4 引入赎回条款和回售条款

通常情况下,可转债内嵌赎回条款和回售条款。而这二者都分别对可转债的理论价值具有一定的影响作用。本文将通过控制变量法分类讨论在不同情况下可转债的理论价值和实际市场价格的具体情况。

2.4.1 不考虑赎回条款

在只有回售条款的情况下,运用编程软件,合理准确地计算理论价值。因为,该可转债的回售价格为100.11元,故将上文function ss=tree(S0,σ)函数进行些许改动,在结尾处添加fM(j,i)=max(fM(j,i),100.11)程序即可。经过计算,这一阶段的可转债内在理论价值显著高于其实际市场价格,具体结果见表5。

表5 不考虑赎回条款的理论价值与市场价格对比表

2.4.2 不考虑回售条款

在只有赎回条款的情况下,采取上文相同的计算方法。因为,该可转债的赎回价格为105元,故在tree函数结尾处添加fM(j,i)=min(fM(j,i),115)即可。经过计算,这一阶段的可转债内在理论价值低于其实际市场价格,具体结果见表6。

表6 不考虑回售条款的理论价值与市场价格对比表

2.4.3 同时考虑赎回条款和回售条款

在赎回条款和回售条款同时存在的情况下,只需在tree函数结尾处同时添加fM(j,i)=max(fM(j,i),100.11)和fM(j,i)=min(fM(j,i),115)即可。经过计算,这一阶段可转债的理论价值低于其实际市场价格,具体结果见表7。

表7 同时考虑两条款的理论价值与市场价格对比表

2.5 小结

首先,对于长久转债而言,在既不包含赎回条款又不包含回售条款的情况下,债券的内在理论价值显著高于债券的实际市场价格;此时,债券净现值NPV大于0,债券价值被低估;其次,当可转债只内嵌回售条款时,债券的理论价值不仅大于其市场价格,还大于不内嵌赎回条款和回售条款情况时的理论价值;第三,在只研究赎回条款时,债券理论价值小于其市场价格,同时也小于不内嵌赎回条款和回售条款情况时的理论价值;最后,在赎回条款和回售条款同时存在的情况下,债券理论价值低于市场价格,并且低于其他情况下的理论价值。具体比较情况见图2。

图2 各种情况下的长久转债理论价值与市场价格的比较

3 结论及建议

3.1 结论

本文从长久转债入手,阐述物流企业所发行的可转债的内在理论价值与实际市场价格之间存在的联系,并且设置对照组,理论分析赎回条款和回售条款对可转债理论价值产生的变化。总体而言,在近期,物流行业可转债的内在理论价值与实际市场价格存在较大的偏差,内在理论价值显著高于其实际市场价格,可转债净现值NPV小于0,债券被低估。并且,如若可转债内嵌回售条款,则其内在理论价值会增加,而内嵌赎回条款则会使可转债的理论价格下降。导致该种现象的原因主要有:

第一,我国现有物流企业规模较小,核心竞争力不够,并且行业内部竞争激烈,导致整体不够成熟,仍处于粗犷的发展状态。而且,从宏观角度分析,目前物流行业对于各项高尖端技术的应用仍处于试验及磨合阶段,致使行业整体仍处于发展的初级阶段。

第二,目前我国可转债市场正处于空头市场,距离多头市场较遥远,市场交易不够活跃积极。投资者对市场信心不足,归于可转债的价值估计主要从债券部份价值考虑,股权部分价值在一定程度上被低估,从而招致债券理论价值被整体低估。

第三,投资者对于物流行业的了解过于片面,该行业的职能与作用没有得到广泛的普及,以至于公众不能做出合理且适当的投资决策。并且,可转债自身的内嵌条款对于投资者而言也是一个有利场外信息。回售条款可以保证投资者利益上不封顶,下有保底。因而,它可以提升债券的内在理论价值,是发行企业吸引广大群众进行投资的一种方式。而赎回条款则是发行企业降低自身偿债负担的一种手段,它削减了债券的内在理论价值,降低了大众的投资兴趣。

3.2 建议

首先,对于发行可转债的物流企业而言,可转债是一个关键的融资手段。但在决定发行之前,需要切实准确地了解自身情况,制定合理的内嵌条款,向市场传达真实准确的公司信息,避免信息不对称现象。

其次,对于投资者而言,在进行投资等市场操作之前,要充分了解发行可转债的物流企业的具体情况及其发行的可转债内嵌条款,合理且理性的进行市场投资。通过搜集信息等手段,规避道德风险和信息不对称等现象。切勿盲目跟风,冲动投资。

最后,为了让投资者更深入地了解物流行业的投资价值和发展潜能,政府应当积极向公众宣传物流的职能与应用,以达到发掘更多潜在投资者,大举发展物流行业规模的目的,让更多的资金雄厚的企业机构投资人参与投资,从而扩大行业的资金规模;与此同时,制定并完善物流相关的法律法规,以规避不法分子从中牟取暴利的风险。