创业板上市公司社会责任与股价崩盘风险研究

2020-11-04许劲王玮林川

许 劲 王 玮 林 川

(四川外国语大学,重庆 400031)

一、引言

股票价格的崩盘风险因对上市公司的价值、投资者的财产和资本市场的健康造成冲击而备受监管者和投资者关注。[1]我国由于资本市场发育不成熟、市场结构失衡、投融资渠道不完善,股价崩盘风险尤为严重。[2,3]创业板因其投资风险较高、上市门槛较低、对于信息披露和监管的要求比较严格、市值较小、上市时间较短、不完善的信息披露和退市制度、扭曲的创富效应、强烈的套现欲望等特点,[4]相对于主板上市公司更有可能发生股价崩盘,故其影响因素与机理值得关注与研究。

对股价崩盘风险的已有研究主要关注其产生原因以及影响因素。产生原因方面,主要理论为信息不对称理论、杠杆效应假说、波动反馈假说、随机模型假说等。[5]学者们认为现代公司中因所有权和经营权分离导致了利益冲突,管理者会因帝国构建、个人崇拜、职业关注等原因隐藏公司的坏消息,使公司股价因信息不对称被高估最终导致股价崩盘。[6]影响因素方面,学者们从公司和管理者行为、外部环境、会计信息质量等方面进行了研究,发现了会计稳健性[7],信息披露质量[8],财务报告质量[9-10],媒体监督[11]等因素对股价崩盘的影响。然而,已有的研究多关注财务因素与管理者代理问题,对社会责任(非财务因素)对股价的影响研究仍不充分,事实上,社会责任可能通过降低信息获取的不对称程度最终影响股价崩盘风险,[12]因此研究上市公司社会责任与股价崩盘风险的关系很有意义。

近年来,上市公司的社会责任关注度逐渐提高,据润灵环球责任评级统计,我国上市公司的社会责任行为从2009年的371家增长到2018年的851家,十年中增长了129%,年均新增48家,呈稳步上升的状态。但在质量上仍有问题,如评级平均得分近五年在40分左右,分值较低;2018年评分下滑,提升缓慢。那么,我国企业的社会责任究竟代表着公司治理的改善还是被用作隐瞒企业负面信息,[13]已有的股价崩盘风险研究对企业社会责任这个因素的影响仍有不同看法。有学者认为社会责任行为起管理层自利工具的作用,因此会加剧股价崩盘风险;[14]另有一些学者则认为社会责任行为因提高了财务信息透明度或通过信息效应与声誉保险效应而有助于缓解股价崩盘风险,[3,15-16]这一差异可能源于样本选择的不同:上述学者在研究时均以主板的上市公司为样本,尚未研究创业板市场,考虑到创业板因种种原因而具有了更高的股价崩盘风险,因此本文选择这一领域在理论研究和实践指导上都有一定意义。

本文选择了2010~2017年中国股票市场2208个创业板上市公司样本,基于影响股价崩盘的社会责任视角进行了研究,提出了管理层利益驱动和股东价值考量两个相互竞争的假说,并通过实证检验分析了两种假说的正确性与适用性。本文的边际贡献在于:扩展了有关股价崩盘风险研究的思考角度。已有文献多从隐瞒企业负面信息和代理权冲突等角度开展研究,而本文着眼于社会责任视角。此外,在已有文献中,学者们在这一领域研究时选择的样本大多同时来自于中国和美国的上市公司,而专门关注我国创业板上市公司的依然不足,因此本文是对已有文献内容的丰富和补充。

二、理论分析与研究假说

首先剖析管理层进行社会责任行为的动机,不同的动机决定了不同的经济后果,最终影响了股价崩盘风险,[17]这里的动机可分为管理层利益驱动与股东价值考量两方面。

从管理层利益驱动的角度来看,已有文献主要从管理层的代理冲突、信息不对称等角度解释企业的社会责任行为。由于股东更关注公司价值的增长,管理层更关注个人利益,二者之间便产生了利益冲突。同时,股东与管理层之间存在着信息不对称情况。利益上的分歧与对公司掌控力的不同导致了管理层更倾向于采取自利性的捂盘行为。因此,企业履行其社会责任是对管理层利益而非股东利益的服务,企业因社会责任行为而获得的利益与名誉由管理层享用,而造成的风险与损失却由股东来承受。[18]信息不对称方面,国外一些学者认为,由于管理者更倾向于提前公布利好消息,推迟甚至不公布利空消息,形成了管理层信息披露不对称,当利空消息积累至超过公司的承受能力时便会在短时间内集中爆发,最终导致股价崩盘。[19-20]还有学者认为我国民营企业进行慈善捐赠是为了掩盖其社会责任的不完善。[21]还有学者从企业运营成本角度提出了企业的社会责任行为是无意义的代理成本的增加,这使公司在运营和竞争中负担更大。[22]因此,企业的社会责任行为在本质上属于管理层自利的行为,是为了满足管理层自身利益需求而非公司价值需要,体现了更多的“工具性”。同时,管理层会利用社会责任行为进行捂盘行为并作为掩盖坏消息的手段,加剧企业利好消息与利空消息披露的不对称,恶化了企业信息的透明度情况,增加了运营成本,最终使企业股价的崩盘风险进一步严重。

综上所述,本文提出假说1:出于管理层利益驱动,创业板上市公司的社会责任会使其股价崩盘风险更加严重。

从股东价值考量的角度来看,现有研究主要从管理层、投资者两个角度对社会责任进行解释。从管理层角度来说,企业之所以履行社会责任,其动机主要来自于伦理道德与企业发展长期考量等非经济性动机,需要同时考虑企业盈利的需求以及社会发展的需求,积极承担社会责任。[23]企业履行社会责任是管理层从股东长远利益出发的表现,其更注重与市场投资者、消费者、供应商之间的关系,并通过公司的社会责任行为将公司的经营决策和财务报表等内部信息呈现给相关方,以此来满足关联方的需求并获得其信任。[14]从投资者角度分析,有学者认为信息透明度对股价崩盘风险有缓解作用。[9,24]由于将企业运作更透明地呈现在各利益关联方的面前,管理层隐瞒利空消息、投机和过度投资被发现的可能性提高,管理层出于自身利益而做出的行为决策被遏制。企业社会责任行为还使投资者对企业的财务健康程度、[25]管理层道德、责任感了解更深。同时,我国的投资者把道德作为评判企业形象乃至投资决策的重要准则,企业积极履行社会责任有利于在投资者心中塑造良好的社会公民形象,当这样的良好形象随着社会责任行为的信号不断释放而逐步加强时便会质变成企业自有的声誉资本,[3]起到缓冲保险作用。[26]当出现利空消息,各关联方会认为这是管理层的无心之过而不会过度反应[27]。同时,上市公司积极的社会责任行为在企业绩效、社会财富和消费者偏好等方面也可以起到积极的影响。[28-29]通过履行社会责任,企业可以吸引责任感更强的投资者。[30]

综上所述,本文提出假说2:出于股东的价值考量,创业板上市公司的社会责任会起到降低股价崩盘风险的作用。

三、变量、模型与数据

(一)变量选择与定义

1.被解释变量:股价崩盘风险(CRASH)

本文通过参考已有文献在衡量股价崩盘风险时的研究变量选择,选择了负收益偏态系数(NCSKEW)和收益波动比率(DUVOL),以此来测度创业板上市公司的股价崩盘风险。[31-34]具体计算方法为:

第一步:计算在某样本年度内第t周的创业板上市公司i的股票特有收益率。利用式1对i股票在每个样本年度内的周收益状况进行回归:

在式1中,Ri,t为股票i的现金红利在第t周时进行再投资的收益率,Rm,t为A股市场中所有股票在第t周经流通市值加权的平均收益率。为考虑股票非同步性交易的影响,本文加入前后周期市场收益率的项。该式回归所得的残差项表示股票i在第t周内收益率中没有被市场周收益率解释的部分,若为负且数值越小,表明偏离市场收益的程度就越大,则股价崩盘的风险就更大。但是,考虑到残差项可能分布高度有偏,因此修正股票i在第t周的特有收益率为:

第二步:在2式的基础上,构建具体衡量股价崩盘的两个指标,分别为:

①负收益偏态系数(NCSKEW):

其中,n为每个样本年中股票i的进行交易的周数。NCSKEW的数值越大,代表负偏态的程度越大,表明其股价崩盘的风险越严重。

②收益波动比率(DUVOL):

其中,nu为股票i的周特有收益率大于年平均收益率的周数,而nd则为股票i的周特有收益率小于年平均收益率的周数。DUVOL的数值越大,则表明收益率分布更倾向于左偏,即股价崩盘的风险越大。

2.解释变量:社会责任(CSR)

上式表明社会责任为对不同利益相关者承担不同程度责任,不同利益衡量方法见表1:

以上指标体现了上市公司每一元收入中有多少支付给相关的利益者,而且这些指标在一定程度上剔除了公司规模的影响。同时,在5式中,a1-a6分别为不同利益相关者利益的权重,权重值的计算方法分别为:

在计算以上的权重中,除标识出的变量外,EQ为股权,即公司总股本与资产公积之和,DT为债务,即短期借款、一年内到期的非流动负债、长期借款与应付债券之和,Size为公司资产总额,MR为主体权益,即公司资产总额扣除股权与债务之后的剩余部分。

3.控制变量

根据对已有文献的参考,本文以周特有收益率均值、周特有收益率标准差、资产收益率、资产负债率、资产总额为控制变量,同时,本文还控制了创业板上市公司的年度因素Age,具体解释见表2:

(二)实证模型设计

根据本文所采用、设计的变量,构建相应的计量模型来检验创业板上市公司社会责任对股价崩盘风险的影响,具体实证模型如下:

在上式中,变量CRASH分别为负收益偏态系数 NCSKEW与收益波动比率DUVOL。变量α为待估参数,C为常数项,ε为残差项。

(三)数据说明

鉴于我国创业板于2009年设立,故本文样本为2010-2017年创业板上市公司的数据,在原始样本的基础上,本文剔除缺失数据的样本,最终得到2010-2017年间中国股票市场2208个创业板上市公司样本。本文数据来自锐思金融数据库与CCER数据库。

四、实证检验结果及分析

(一)统计描述及相关性分析

通过观察表3中主要变量的描述性统计结果,可以看出被解释变量NCSKEW中位数为-0.239,均值为-0.276;被解释变量DUVOL中位数为-0.206,均值为-0.211,与已有文献对主板上市公司所研究的结果相比较,[3,31-32]本文以创业板上市公司为样本得到的变量数值更大,说明其股价崩盘风险发生的可能性也更大。解释变量CSR均值为0.241,中位数为0.230,说明创业板上市公司中完成社会责任行为的公司比例并不高。

从各个控制变量分析,Awcy均值为-0.002,看出创业板上市公司周特有收益率平均仅为-0.2%左右,即是亏损状态。Swcy均值为0.052,表明创业板上市公司各周收益率差别并不大。ROA均值为0.051,表示样本公司的资产收益率平均约为5.1%,但最小值有-60.1%,可见创业板上市公司中有一些资产收益率非常低。DEBT均值为0.249,说明样本公司负债率平均只有24.9%左右,并不是很高。SIZE均值为21.158,表明样本公司资产总额平均为15.4亿,较主板上市公司盘子比较小,股价更易被影响。AGE均值为0.981,说明样本公司上市的平均时间只有2.7年,可看出创业板上市公司较为年轻,投资者对其了解程度弱。各变量标准差都小于1,表明各变量的分布较为集中。

表4 相关性分析结果

表4展现的是相关性检验的结果,可以看出变量CSR与NCSKEW之间存在负相关关系,变量CSR与DUVOL之间也存在负相关关系,且二者均通过了常规置信水平的显著性检验,这初步印证了假说2是正确的,即创业板上市公司的社会责任会起到降低股价崩盘风险的作用。另外,可看出解释变量与控制变量之间以及各个控制变量之间的相关系数值是比较低的,这表明了变量之间并没有多重共线性问题。

(二)回归结果

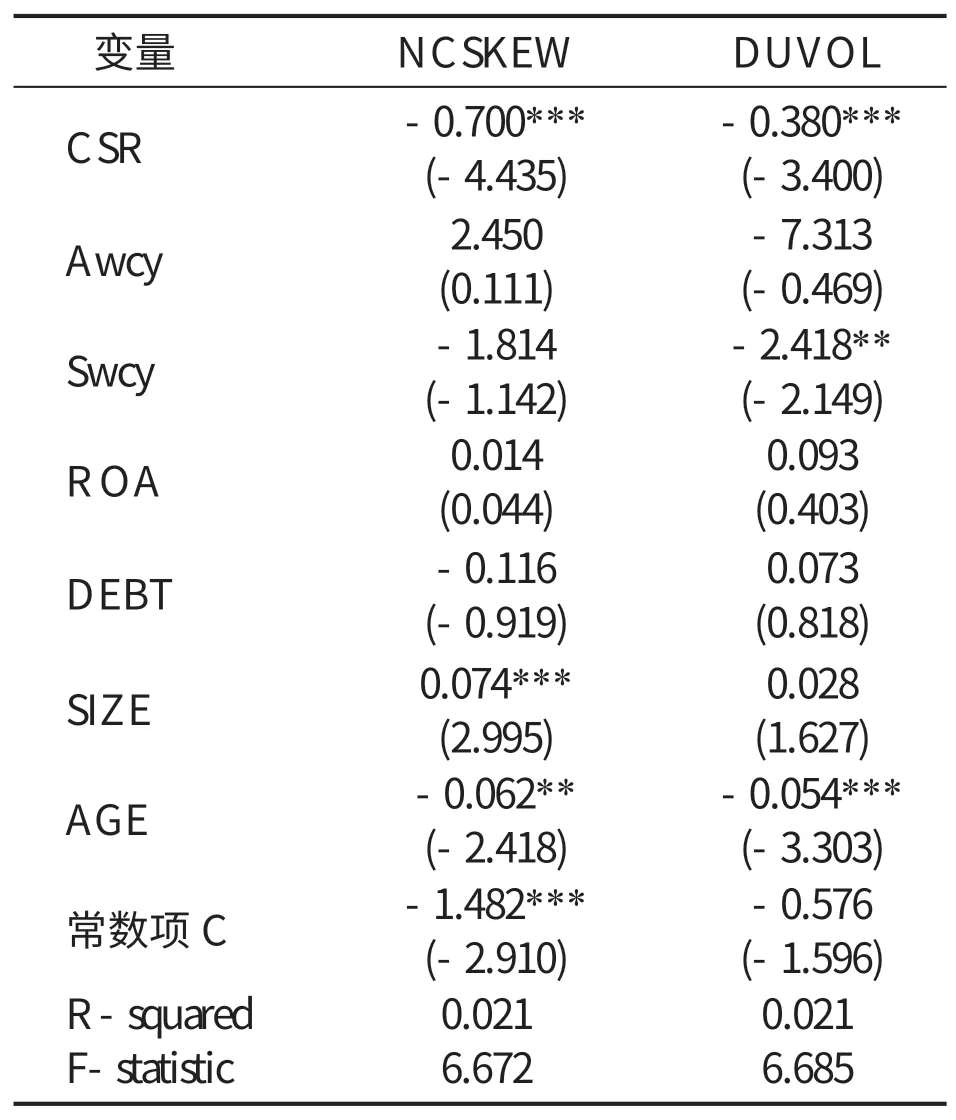

表5是多元回归检验的结果,负收益偏态系数NCSKEW与CSR的系数为-0.700,收益波动比率DUVOL与CSR的系数为-0.380,这两个衡量股价崩盘风险的指标与社会责任的系数都为负值,且均通过了常规置信水平的显著性检验,说明股价崩盘风险与创业板上市公司社会责任之间成负相关关系,即社会责任行为可以降低股价崩盘的风险。

根据控制变量的回归检验结果来看,SIZE与被解释变量之间存在正相关关系,可看出公司资产总额越大,由于内部结构复杂导致股东更难对管理层实行有效监管,使得管理层机会主义行为更难被遏制从而加大股价崩盘风险,故股价崩盘风险越高。AGE与被解释变量成负相关,说明创业板上市公司上市时间越长,公司运营更加成熟稳定,股价崩盘风险就越低。ROA、Awcy、Swcy、DEBT与被解释变量之间的关系未通过常规置信水平的显著性检验。

表5 多元回归结果

(三)稳健性检验

本文进行了相应的稳健性检验,以此来验证之前研究结果的稳健性。考虑到本文加入了交互项,其产生了变量间相关性较强的问题,所以本文选择了岭回归检验。稳健性检验得出的结果与前文得到的结果并无本质上的差异,因此可以认为研究结论是稳健的。

五、研究结论

在我国,资本市场发展较晚,不够成熟,相关的监督制度不够完善,投资和融资的渠道也尚不完善,这一系列原因共同导致了股票崩盘这种异象发生的概率增加,这对资本市场的健康和完整、公司价值和投资者权益就造成了严重影响。创业板上市公司因其市值小、相关制度不完善、套现意愿强烈而具有了更高的股价崩盘风险,因此,对创业板上市公司的股价崩盘风险进行研究,具有重要意义。本文选取了2010~2017年中国股票市场中2208个创业板上市公司样本,通过实证分析,检验了创业板上市公司的社会责任与其股价崩盘风险之间的关系,得出了以下结论:创业板上市公司社会责任与股价崩盘风险存在着显著的负相关关系,创业板上市公司的社会责任会起到降低股价崩盘风险的作用。

基于以上的结论,本文给出如下建议:对于政府部门,应扩大强制要求履行社会责任并准确披露企业的规模,通过全面严格的监管,对积极履行社会责任的公司进行激励,对违规公司进行惩罚。对已经履行社会责任的公司,有关部门应通过制定法律、规章、办法等,对企业履行社会责任的方式进行科学指导,为社会责任报告制定科学合理的格式与规范。同时,国家应根据社会中与创业板上市公司有利益关系的各相关方的实际需求,选择最契合的指标对企业的社会责任进行评价,量化企业的社会责任,从而对创业板上市公司更精准地做出指引。

对创业板上市公司而言,应切实加强对管理层社会责任观念的定期培训教育,对完成社会责任行为并披露给予足够重视。企业应充分发挥外部监督的作用,将社会责任信息更透明的披露,降低自利行为发生的概率,凭借真实透明的信息披露使利益相关方尤其是投资者对公司有客观的认识,保持股价处在合理估值范围,避免出现股价泡沫,最终降低股价崩盘风险。