基于DEA 方法的江浙沪地区房地产上市公司投资效率实证分析

2020-10-28

(辽宁工业大学 管理学院,辽宁 锦州 121001)

随着我国城镇化的不断推进,人们对住房的需求也日益加剧,房地产业与很多行业都有很强的相关性,房地产业会带动很多产业的发展。房地产业的区域化特征十分显著,房地产的发展情况与当地的经济发展现状密切相关,良好的经济发展水平会使得房地产业呈现出好的发展势头。在2019 年12月国务院印发的《长江三角洲区域一体化发展规划纲要》中指出:要以上海市、江苏省、浙江省、安徽省包含的27 个城市为中心区,促进长江三角地区的高质量发展。通过对《中国统计年鉴》2018 年数据的计算,在2017 年江浙沪地区房地产开发完成的投资中10 亿元以上的投资占全国的23.25%,而其中江浙地区的投资就占有18.20%,这也与江浙地区经济近年迅猛的发展有关,使得该地区的房地产投资额不断增长,通过数据也可发现,近年来该地区规模较大的房地产企业也不断的增多。虽然近几年江浙沪房地产上市公司的主营业务收入呈现增加的状态,但其占比由2016 年的27.87%下降到2017 年的27.34%,虽然略有下降,但是房地产行业在社会投资占比中,依然起到至关重要的作用。

房地产业的发展情况可以通过投资效率进行体现,若投资效率高表明资源的分配没有过剩的情况。若投入资源没有全部转化成产品,便会出现投资效率下降的情况,会导致资源浪费以及房地产市场发展不稳定,从而对当地经济产生负面影响。同时近几年江浙沪地区的经济发展十分迅速,人口也随之暴增,对住房的需求量也随之增加,房地产业随之大力发展,若企业不断加大投资,盲目扩张,就会造成了资源的浪费。房地产的投资效率是影响房地产业经营情况的重要因素,投资效率高,房地产业发展好,会带动当地经济,解决大量就业问题。因此本文选取了2014—2018 年江浙沪地区的16 家房地产开发上市公司的财务数据,运用数据包络分析方法对房地产企业的投资效率进行分析,通过计算结果对影响房地产投资效率的因素进行研究,最后为投资效率低的企业提出相关建议。

1 房地产投资效率相关文献综述

近年来国内学者对房地产企业的研究较多,其主要集中在对房地产企业的融资效率、投资效率、技术效率以及经营绩效等方面进行研究。罗迈[1]运用DEA 方法对35 个房地产业的投资效率进行研究,得出我国房地产业的投资效率普遍偏低,甚至大部分房地产业呈现出DEA 无效的情况。覃飞等[2]研究了新型城镇化对房地产去库存的影响,发现新型城镇化对该地城市的房地产库存有缓解作用。刘水[3]对70 个大中房地产市场进行研究,发现房地产的变动越大,情况越复杂,热度越高,房地产的投资行为就会越激烈。杨晓璇[4]利用数据包络分析法,对我国房地产业投资效率进行测算,并分析了影响投资效率的因素,提出了可信性建议。杨瑛哲,黄光球等[5]通过DEA 方法对我国14 家房地产上市公司的转型效率进行了分析,并且对企业转型提出了相关建议。徐传谌,王志刚[6]将40 家房地产企业2015 年的财务数据作为研究样本,对房地产企业的经营绩效进行分析,并提出相关建议。冉茂盛,徐彪[7]通过DEA 方法分析出房地产企业总体的效率值偏低,但是具有很大的上升空间。Josef Novotný,Hana Jezdinová[8]通过市场调查论述捷克共和国当前市场条件下的房地产市场。提出侧重于评估其自身的资产、服务质量和一些房地产代理的优先顺序的假设。Dallas Rogers,Sin Yee Koh[9]发现全球房地产已经成为外国个人和机构投资者寻求多元化投资组合的资产类别,另一方面一套代际移民和教育计划也激励外国投资者。

综上,诸多学者对房地产企业投资效率提供了很多文献资料,但是针对江浙沪地区的文献研究却为数较少。然而江浙沪在经济快速发展的形势下,对住房的需求的日益增长,为了弥补该地区房地产企业关于行业效率的研究,本文采取了DEA 方法,选取16 家江浙沪房地产上市公司2014—2018 年的相关财务数据,对该地区房地产上市公司的投资效率进行研究并提出合理建议。

2 基于DEA 的江浙沪房地产业投资效率评价模型

2.1 指标体系的建立

影响房地产上市公司投资效率的因素有很多,本文在参考文献的基础上,筛选了江浙沪地区房地产上市公司的投入产出指标,将投入和产出指标的数量确定为5 个,这可以有效地测度样本之间的差异,投入产出指标说明见表1。

2.2 模型选择与建立

2.2.1 决策单元的选择

根据DEA 模型的需要,选取了下列16 家江浙沪地区的房地产上市公司,将其面板数据作为研究样本数据。

2.2.2 模型的选择

选择DEA 模型,首要是确定选择投入形式还是产出形式的DEA 模型,如果投入指标变化不大,那就采用产出形式的DEA 模型,本文选取BCC 模型进行研究。假设有t个被评价的同一类别单元,命名为决策单元DMU,每个决策单元均有m个投入变量和n个产出变量,建立模型:

其中,I=(1,1,…1)1*t,s-为投入松弛向量,s+为产出亏量。θ为决策单元DMUj0的有效值。

表2 房地产上市公司样本

假设BCC 模型有t个决策单元,每个决策单元选择5 个指标变量,分析其技术效率TEt、纯技术效率PTEt和规模效率SEt,其中,技术效率计算公式为:

3 江浙沪地区房地产上市公司投资效率实证分析

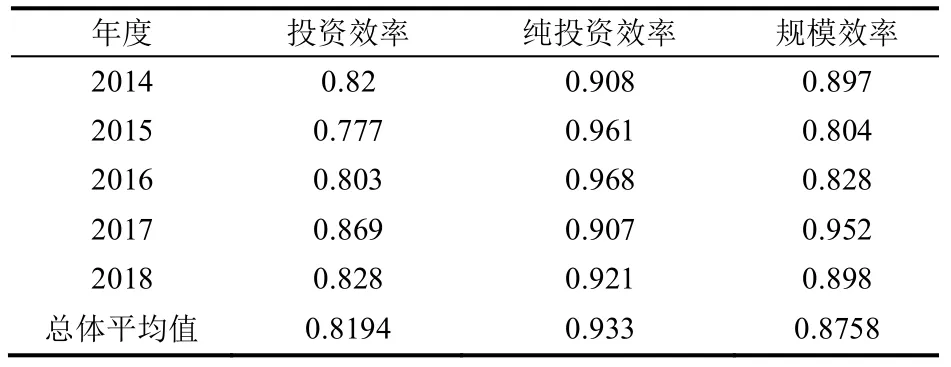

本文利用BCC-DEA 模型,对江浙沪房地产上市公司投资效率进行比较分析。以样本房地产上市公司2014—2018 年间的年度数据为基础,对投资效率、纯投资效率和规模效率的结果进行分析,以下是房地产上市公司投资效率纵向分析结果。

根据计算结果,可以得出2014—2018 年间江浙沪上市公司总体投资效率水平。

表3 2014—2018 年江浙沪房地产上市公司投资效率表

从表3 可知,这16 家房地产上市公司总体投资效率均值为0.8194,总体效率值最低的为2015年,只有0.777,近几年江浙沪地区的房地产上市公司的投资效率虽然有一定的波动,但是幅度不大,说明近几年该地区房地产公司的发展较为稳定,但是没有能够达到0.9 的年份,说明从该地区整个房地产企业的角度来看,还是存在一定的资源浪费,使投入的资本无法有效的转换为产品。

纯投资效率是在规模既定的条件下,实现产出最大化,投入要素最小化,从3 中可以看出,2014—2018 年期间江浙沪地区房地产上市公司的纯投资效率平均值为0.933,其中2016 年的纯投资效率最高,达到了近几年纯技术效率的峰值为0.968,并在近几年呈现出递增-递减的趋势,虽然没有与整体投资效率完全平衡,但是呈现出相似的变化趋势。从表中还可以看出,房地产公司的规模效率波动较大,其平均值为0.8758,但是最大值在2017年达到了0.952,最小值在2015 年只有0.804,说明该地区房地产企业的发展规模参差不齐,企业自身的发展规律与市场需求无法达到一个稳定的和谐状态。企业不能通过扩大投资来实现产出最大化,要为企业长远的发展进行合理的投资,不可盲目扩大或者减缩投资。

3.1 投资技术效率分析

通过数据处理得到各决策单元2014—2018 年的投资技术效率值,结果见表4。

表4 2014—2018 年江浙沪房地产上市公司投资技术效率值(TE)

由表4 可知,若从公司角度分析,在2014—2018五年间都达到投资技术效率有效的公司只有栖霞建设和亚通股份两家公司,而在5 年间多没有达到投资技术效率有效的公司有京投发展、张江高科、浦东金桥、苏州高新4 家公司,从所占比例来看,江浙沪地区投资技术效率一直能够保持良好的企业为数不多。而从年份来看,该地区房地产公司的投资技术效率在2015 年最低,其中只有4 家公司达到了投资技术效率有效,为新湖中宝、栖霞建设、亚通股份和三湘印象,而投资技术效率最好的2017年,有8 家公司达到了技术效率有效,其中新增了广宇集团、世茂股份、万业企业和绿地控股四家公司。可以看出,大部分江浙沪地区房地产上市公司的技术效率尚未达到有效状态,投入与产出已经有不同程度的冗余情况,这与管理者的管理失误有关,也与整个房地产业环境密切相关。

3.2 投资纯技术效率分析

通过数据处理得到各决策单元2014—2018 年五年间的纯投资效率值,并对各决策单元进行排名,结果见表5。

表5 2014—2018 年江浙沪房地产上市公司投资纯技术效率值(PTE)

由表5 中数据可知,各年份达到纯投资效率有效的公司较多,其中4 年及以上均达到纯投资效率有效的企共有7 家,分别是新湖中宝、世茂股份、万业企业、绿地控股、栖霞建设、亚通股份、三湘印象。只有京投发展、苏州高新两家企业在5 年期间都没达到投资效率有效值。从年份的角度来看,各年的纯投资效率呈现先增后减的状态,在2016年达到峰值,在这一年有12 家企业达到纯投资效率有效值,有效率达到了75%,而最低的2017 年有效率仅达到50%。说明有些公司投资资源有效程度较低,缺乏在一定投资的前提下,使投资效率达到最大化的能力。

3.3 规模效率与规模报酬分析

通过数据处理得到各决策单元的规模效率值和规模报酬情况以及相应排名。

表6 2014—2018 年江浙沪房地产上市公司规模效率值(SE)

从表6 各年的规模效率来看,在2014—2018五年间都达到规模有效的公司只有两家,为栖霞建设和亚通股份,而京投发展、张江高科、浦东金桥和苏州高新4 家公司在5 年间都没有达到规模有效,由分析结果可以看出,各年规模效率波动较大,其中规模效率平均值最低的年份是2014 年,为0.804,有75%的企业处于规模效率递减的状态,规模效率平均值最高的年是2017 年,为0.952,有43%的企业处于规模效率递减状态。同时可以看出,规模效率呈现递增状态的公司为数较少。造成这种现象的原因可能是公司的生产规模过大,没有得到相应成比例的产出,在这种情况下,应该缩小投资规模,或者引入信息化技术,做好资源调整。

4 建议

4.1 加强技术研发 改进技术水平

江浙沪地区近几年的技术效率具有一定的波动性,无法保持在一个较高的且稳定的效率水平,企业技术水平的提高对提高投资效率影响较大,创新能力的提升是技术效率提高的必要因素,虽然房地产企业对技术的要求不如其他产业对技术要求度高,但是科学技术的进步一直是提高生产率的关键,之所以无法稳定的提高投资效率,一大原因就是资源利用率低,企业的创新能力较差,只有引进先进技术,才能保证资源最大化利用。

4.2 提高管理水平和企业员工素质

江浙沪地区房地产公司的整体投资效率较差,企业投资效率的差距较大,所以企业除技术水平需要提高外,管理水平也需要提升,企业要对人员结构进行优化,对管理工作进行合理调整,引入高素质人才,从而提升运营管理效率,或者对原有的员工进行培训,建设优秀的技术研发团队,提高员工的工作技能,减少企业人员投入冗余的情况,从而进一步提高员工的业务能力和工作效率。

4.3 合理调整企业规模

企业的纯技术效率总体情况比规模效率好,而规模效率差影响了整体的综合效率,尤其是大多数企业处于规模效率递减状态,说明有些企业存在盲目扩张的行为,企业应该顺应市场需求,并且制定出适合本公司并且适应当地经济发展以及房地产市场环境的企业战略,对资源的投入进行调控,使投资规模达到最优,只有在存在经济意义的扩大公司规模,才能使规模效率提高,这样才能从规模效率的角度提高整体的投资效率。

4.4 政府支持 发展区域优势

不同的城市存在差异化政策,根据“在江浙沪房地产经济论坛”的政策,防止房地产发展的大起大落,同时实现“居者有其屋” 的目标,这就对完善住房体系提出来严格的要求,江苏地区政府对解决好困难家庭住房问题提出了要求,这些政府住房政策,对该地区的房地产公司起到了引导作用,要促进该地区房地产业的均衡发展,通过提供优惠购房政策,结合政府补贴,来拉动当地住房购买能力,同时可以为盲目扩大规模引起的规模效率较差的房地产公司解决住房过剩问题。