基于复杂网络的中美贸易战对上证行业影响分析

2020-10-27赵军产黄麒安

赵军产,黄麒安,肖 磊

(1.湖南工商大学 数学与统计学院, 湖南 长沙410205;2.湖南工商大学 统计学习与智能计算湖南省重点实验室,湖南 长沙410205;3.中南财经政法大学 统计与数学学院, 湖北 武汉430073)

一、引言

自2018年3月中美贸易战开始以来,中美两国进行了多轮较量,美国通过加征关税、限制部分中国公司在美业务等手段,企图打击中国经济;中国也给予相应的关税反击,对美国出口造成了一定的影响。中美两国是世界上最大的两大经济体,在全球化的今天,贸易战必然会引起中美甚至全球经济一系列波动,进而引发股市的剧烈波动。因此,关于中美贸易战对两国金融市场的影响成为了热点研究问题。于恩锋(2019)[1]基于事件研究法的实证表明股市存在贸易战的“现值效应”和“传染效应”,而且负平均异常收益率在中美两国股票市场上都是统计显著的。宋国友(2019)[2]深入剖析贸易战的动因、形式以及影响因素,认为特朗普政府对华贸易战是经济、战略、政治和特朗普总统本人等多重因素共同作用的结果。方意等(2019)[3]采用事件分析法量化分析中美贸易战对中国股票市场、债券市场和外汇市场的风险,研究结果发现贸易战在短期会造成中国各金融市场自身风险的上升。目前,国内学者主要从宏观层面研究贸易战对整个金融市场的影响,而对具体行业影响以及行业间联动变化研究较少。

二、文献综述

网络科学是一门年轻的科学,近年来随着复杂网络模型的提出和完善,该建模分析方法被广泛运用到交通、电力、生物、金融等不同的学科领域[4-7]。股票市场是一个国家或地区经济发展的晴雨表,股票市场是一个复杂的系统,需要运用经济、管理、系统科学等多学科的知识来建模分析,把单只股票作为复杂网络上的节点,相互之间的影响看成连边,研究人员利用复杂网络模型分析股票市场内部的波动规律。张鼎等(2011)[8]利用股票VaR数组之间的相关系数作为权值构建股票中短期风险复杂网络,分析表明所构建网络具有小世界效应。张来军等(2014)[9]运用最佳阈值法构建沪深300 股票市场收益率、成交量以及市盈率的相关性拓扑网络,并计算股票市场不同指标的网络统计特征,并经过分析得出不同网络的拓扑结构特性。肖琴(2016)[10]对中国股票市场五大类的134个股票数据进行了相关分析,建立描述股票相似性的复杂网络模型, 运用度、紧密度、介数、社区结构等拓扑概念讨论网络的非平凡的结构。谢赤等(2017)[11]运用最小生成树、分层结构树以及主要拓扑指标研究股票市场牛市和熊市阶段下的关联网络动态拓扑结构,实证发现制造业在牛市处于中心地位,并且有显著的行业聚集性质。

上面的研究主要应用无向复杂网络模型,然而股票之间相互影响具有不对称性,因此利用格兰杰因果检测法分析股票市场也得到了广泛的关注。朱宏泉等(2001)[12]借助Granger因果关系的思想,从收益率与波动性两方面研究了沪深和香港股市相互联系与互动性,发现沪深股市收益率与波动性之间相关性较强,而受香港股市等外来因素影响较小。周璞等(2012)[13]采用格兰杰因果检验的方法,分阶段对中国大陆股票市场和世界其他主要股票市场之间的信息溢出现象进行了实证分析,发现两者之间存在显著的非线性信息溢出效应。Vrost等(2015)[14]用格兰杰因果关系研究了2006-2013年全球股票市场的收盘价格,研究发现最近的金融危机对美国股票市场的冲击减小,同时在全球范围内格兰杰因果联系越紧密的市场,相应的溢出效应越高。

综合以上的研究,可以发现运用复杂网络对金融市场进行分析,能够很好地挖掘出金融市场内部的相互关系,同时格兰杰因果检测法能有效地挖掘股票市场之间的影响。中美贸易战给双方经济带来巨大的影响,定量分析对我国股票市场行业影响的研究还较少。为了分析对我国股票市场的影响,首先收集贸易战开始前后的我国股票市场行业数据,接着利用格兰杰因果检测法分时段构建复杂网络,分别计算两个阶段复杂网络的统计特征,对比发现贸易战对上证行业的影响,最后利用研究结果给出相关政策建议。

三、研究设计

(一)数据来源与说明

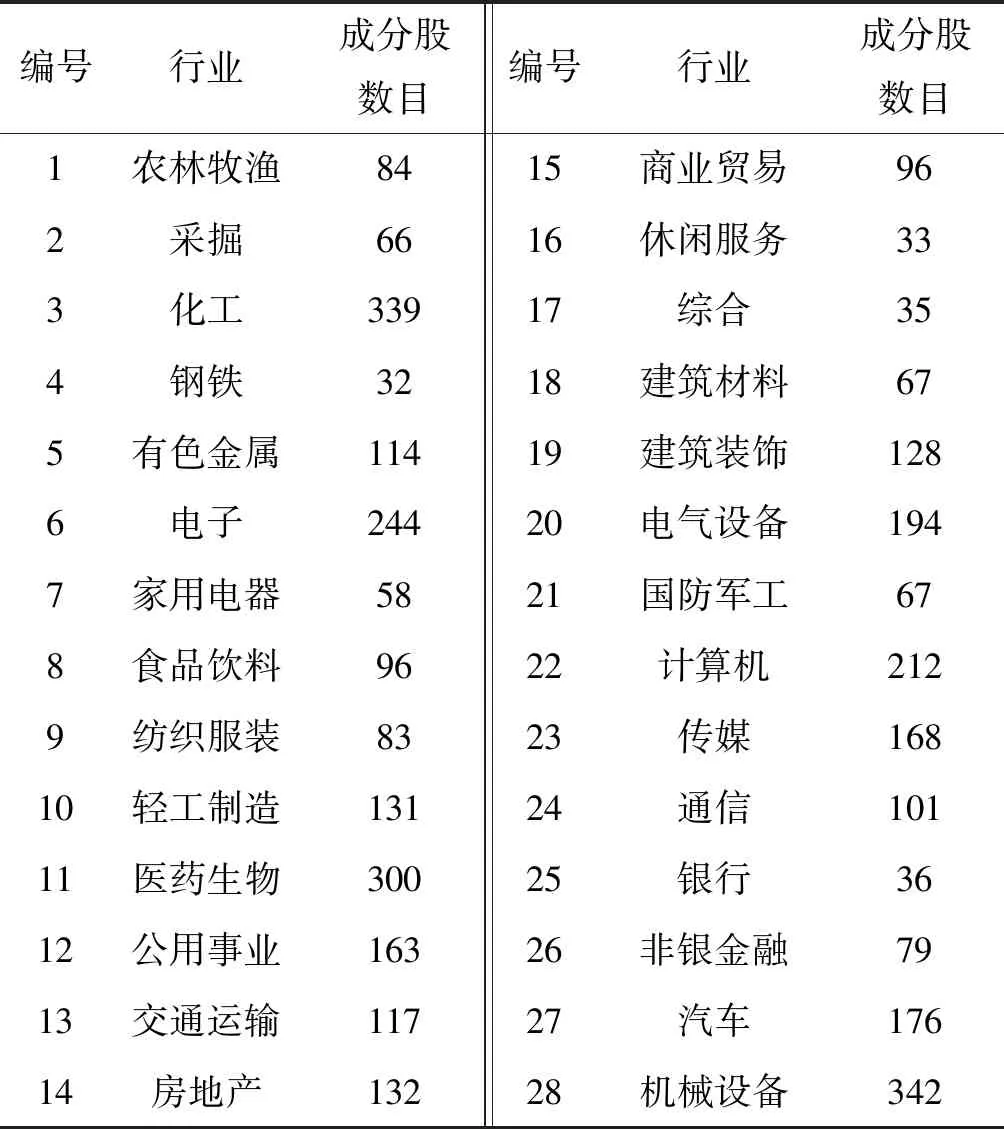

行业指数是股票价格指数的一种形式,它按照行业来分类,把同一行业的具有代表性的股票汇总并得到的具有代表性的指示数字,可以用来反映特定行业股票波动的整体水平,也可以在一定程度上反映金融市场上特定行业的变化情况。申银万国一级行业指数简称申万一级行业指数,是按照申万行业分类标准确定的,主要分为28个行业,见表1。

表1 申万一级行业分类表

本文选取申万一级行业指数,以2016年8月25日至2018年3月21日去除周末和法定节假日不交易的日期,作为中美贸易战前的股市行业信息数据,一共得到382组数据;以2018年3月22日至2019年10月25日去除周末和法定节假日不交易的日期,作为中美贸易战后的股市行业信息数据,一共得到389组数据,数据来源于Wind数据库。进行格兰杰因果检验需要保证时间序列的平稳性,本节对原始数据对数收益率化,计算公式为:

(1)

Ri,t表示第i个行业指数第t个交易日内的指数自然对数收益率,Pi,t表示第i个行业第t个交易日内的指数收盘价。经检验,对数收益率化后的数据均属于平稳时间序列,并且非白噪声。

(二)模型设定

格兰杰因果检测方法:对于两个平稳时间序列Xt和Yt可以建立起q阶自回归模型:

(2)

其中,t=1,2,…,n,a1i为自回归模型的系数,ε1为残差向量。

同时可以构建二元自回归模型:

(3)

其中,a2i和b2i二元自回归系数,ε2为残差向量,p、q为回归阶数。

如果自回归模型加入时间序列Yt有助于对Xt的预测,即误差项ε2明显小于ε1,Yt的加入能提高Xt自回归模型的预测精度,则可以认为Yt是Xt的格兰杰原因[15-17]。设原假设:

H0:Yt不是Xt的格兰杰原因(b2i全为0)

可以构造F检验统计量进行检验:

(4)

其中RSS0是式2的残差平方和,RSS1是式3的残差平方和,n是变量的数目,q为回归方程的滞后项数。在本文第二节中n为28,表示的是28个申银万国一级行业指数的数量,最佳的滞后项数q由BIC信息准则确定,显著性水平取0.05,当F检验统计量计算出的P值小于0.05时拒绝原假设,即认为Yt是Xt的格兰杰原因。

(3)复杂网络相关概念。

出强度和入强度:如果G是有向加权网络,那么节点i的出强度和入强度分别定义为[18]:

(5)

其中Wij表示从节点i到节点j边的权重,N代表网络的节点总数。

平均距离:网络中的每一个节点到其他所有点的距离的平均值为[18]:

(6)

其中dij是节点i到节点j的距离。

接近中心性:di的值越小意味着节点i更接近其他节点,我们把di的倒数定义为节点i的接近中心性,该指标越大的节点则对于信息的流动具有越佳的视野,用CCi来表示[18-19]:

(7)

介数中心性:从网络局部中的任意一节点的最短路径必然经过节点H,这种以经过某个节点的最短路径的数目来刻画节点重要性的指标就称为介数中心性[18,20-21]:

(8)

聚类系数:相邻节点之间实际存在的边数占相邻节点之间可能存在边的比例[18],即:

(9)

其中,ki为节点i的度,Ei是节点i的ki个邻节点之间实际存在的边数。

四、实证结果

(一)复杂网络构建

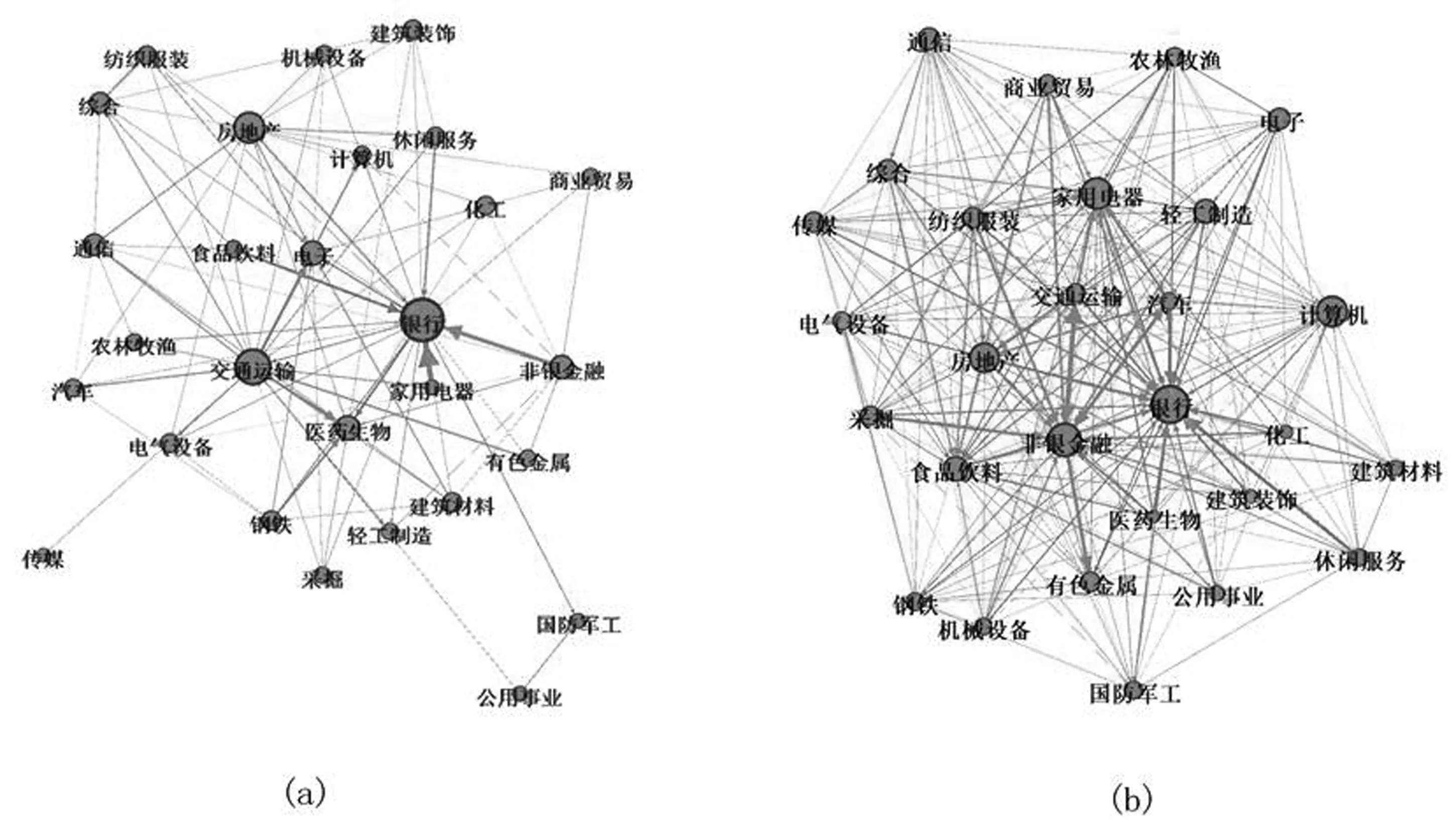

本文采用循环计算的方式对28个行业指数两两进行格兰杰因果检验,将得到通过显著性水平为0.05的检验的F值作为边的权重,以邻接矩阵的形式储存,通过Gephi软件得到中美贸易战开始前后的复杂网络,如图1所示。

图1 (a)中美贸易战发生前网络图;(b)中美贸易战发生后网络图

2018年3月22日,美国基于之前对中国发起的301贸易调查,开始对从中国进口的约600亿美元商品加征实质性关税,随后中方于3月23日立即发布“232措施”,公布了30亿美元的反制裁清单,两日沪深300指数总跌幅接近4%,这意味着中美贸易战正式打响。从图1可以看出,贸易战开始后复杂网络连边变得稠密,网络中心节点发生了显著变化。

进一步计算网络相关统计特征量,具体结果见表2。可以得出中美贸易战打响前行业网络的连边为108,平均度为3.857,整体处于较为稀疏的情况,行业之间有联系但是不紧密,主要由银行业、交通运输业、房地产业板块的股票为主导,这些影响力大的板块牵动着整个股票市场的变动,存在个别被边缘化的行业板块例如:传媒行业和公共事业行业,这些影响力小的节点几乎不成为其他节点的格兰杰因,因此可以认为它们在整个上证股票市场中只是被动地接受其他节点的影响,而自身对其他节点没有影响力。贸易战发生以后,上证行业指数网络图的连边迅速膨胀到原来的3倍左右达到316,平均度也增加到11.286,网络密度由原来的0.143变为现在的0.418,网络整体变得异常稠密,原先被孤立的节点建立起了与外界的多条连边。网络的直径表示网络中任意两节点之间的最大距离,平均路径长度表示网络中任意两节点的平均距离,网络直径和平均路径长度反映了网络的紧密程度,贸易战发生后网络直径由5减少到3,平均路径长度由2.21减少到1.587,整个上证股市行业板块呈“抱团”的形式,可见贸易战对我国股市的冲击是全方面的,基本每个行业板块都受到了贸易战带来的影响。

表2 网络整体特征统计量

(二)行业重要性分析

为了进一步度量每一个行业节点贸易战前后的变化,本节通过出度、入度、接近中心性、介数中心性、聚类系数对网络节点重要性进行排序,同时结合事件经济政策挖掘背后的经济意义。

1.网络出入强度的信息流动性分析

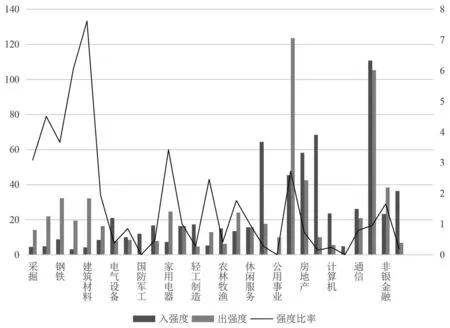

在所构建的股市行业指数格兰杰网络中,入强度可以衡量一个行业受到其他行业的影响程度,出强度则反映一个行业对其他行业的影响程度,因此对行业指数出入强度的分析有助于找出股市中具体行业的影响关系。

图2 贸易战前格兰杰因果网络出入强度

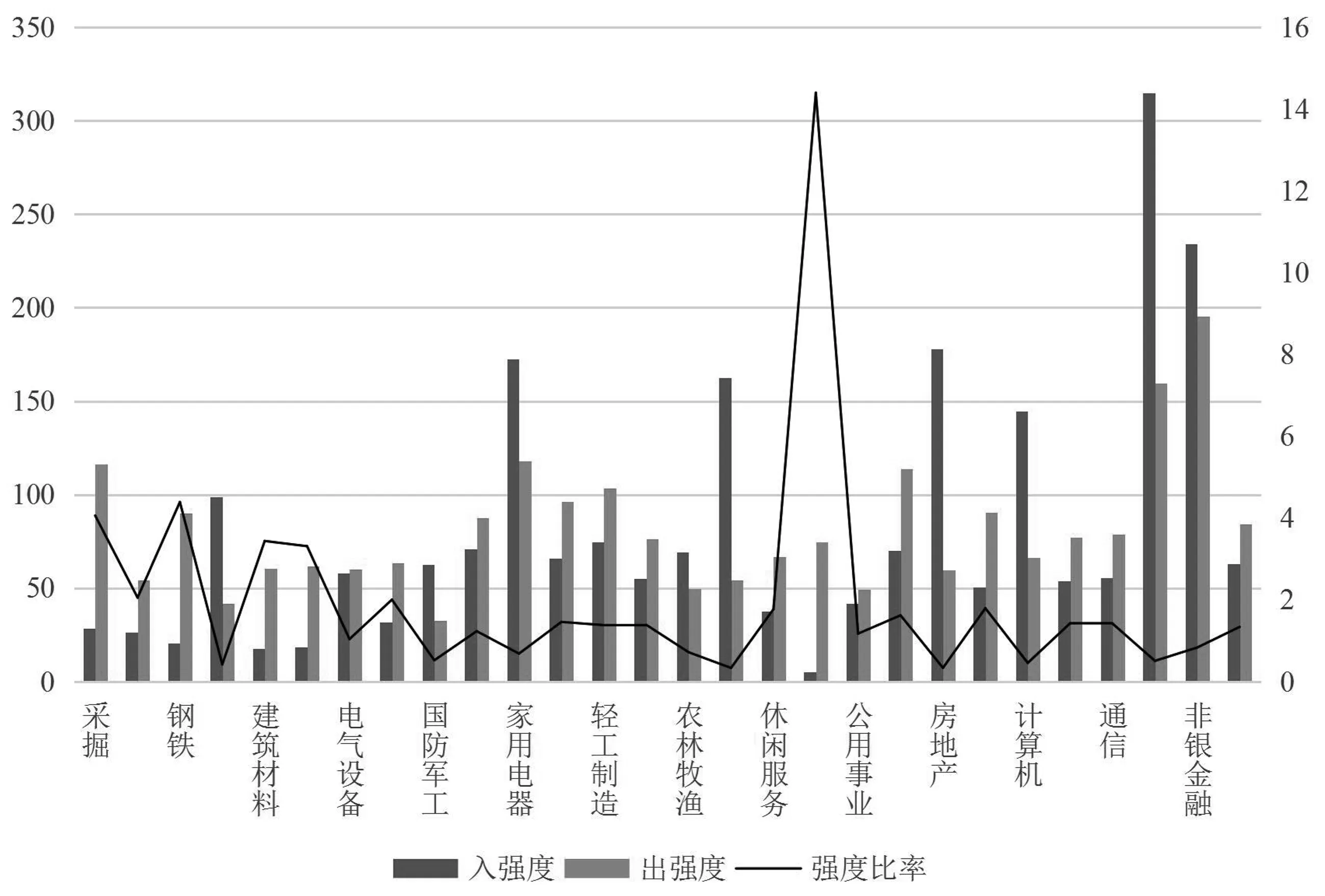

图3 贸易战后格兰杰因果网络出入强度

原发性节点定义为出强度明显大于入强度的节点,其强度比率较大;继发性节点定义为入强度明显大于出强度的节点,其强度比率接近于0。从图2可以直观地看出,贸易战开始前,属于原发性节点的有化工、钢铁、有色金属和建筑材料,这些节点的特性是信息流出远大于信息流入,因此作为“格兰杰因”的程度较强,在股市市场中这些原发性节点会成为股市波动的传染源;属于继发性节点的有国防军工、医药生物和计算机,这些节点的特性是信息流入远大于信息流出,因此作为“格兰杰果”的程度较强,此类继发性节点容易成为股市市场发生波动后被影响的节点。从图3可以直观看出,贸易战开始后,原发性节点的变化为医药生物和钢铁,继发性节点变化为有色金属和食品饮料。值得注意的是贸易战前为原发性节点的有色金属行业,在贸易战发生后强度比率大幅下降,成为了继发性节点。

结合贸易战实际情况来看,美国对中国加征的第一轮关税中主要集中在机械设备、电子设备、运输设备、医药等高端制造业,这些行业会对上游有色金属的需求造成一定影响;第二轮加征的关税中,化工品、纺织品以及金属所占条目最多,其中对美出口规模最大的机电音像设备包含416个八位数子项,这部分涉及铜产业链的下游产品,下游产品的需求下降反过来对上游铜产业造成冲击。同时,贸易战引起的不确定性因素使得市场上的避险情绪大大增加,投资者将资金转向黄金、白银、铂金等保值的贵重金属,以此来规避风险。贸易战引起的产业链上的冲击和避险需求的增加,使得有色金属行业从原来的施加影响的一方变为被其他行业牵连的一方,这点直观地反映在了格兰杰因果网络上。另外一个值得注意的节点是医药生物,其由原来的继发性节点变化为原发性节点,并且其强度比率高出其他行业数倍。结合实际情况发现,虽然在前两轮美国对中国的加征关税中涉及中国出口的医疗器材和药剂制品,但是由于中国对美国的此类出口额较小影响不大,并且原料药主要出口地在亚洲和欧洲,有良好的替代市场,因此医药生物的出口额在短期内并未受到中美贸易战的波及。由于贸易战是对整个上证股市的打击,所以受影响较小的医药生物行业股票会对其他行业股票施加影响,信息流出量变大,反映在格兰杰因果网络上则是成为原发性节点。

2.接近中心性

由表3计算结果可以得出,贸易战开始前接近中心性最高的5个节点依次为银行、交通运输、建筑材料、房地产和非银金融,从接近中心性的定义可知,上述5个行业指数在网络整体上与其他行业指数最为接近,这种情况与现实相符合,因为银行和非银行金融本身就在股票市场起到主导地位,而交通运输、建筑材料和房地产由于我国的国情的特殊性,在国民经济中起到支柱性作用,所以在股票市场中反映出来处于网络的中心位置。贸易战开始后接近中心性最高的5个节点依次为银行、非银金融、家用电器、采掘和钢铁,原先排名处于中间层的家用电器、采掘和钢铁跃升到前列,成为在整体网络中与其他行业指数较为接近的节点,贸易战开始后家用电器、采掘和钢铁节点的出度都很高,说明它们对其他节点影响增加。这是由于美国301调查的内容实施后,对中国出口的大量钢材以及家用电器商品进行加税,对中国相关的产业造成了较大的冲击,实体经济上遭受的冲击反映到股市市场上就是钢铁行业股票和家用电器行业股票下跌,然后影响力辐射到其他行业的股票。

表3 接近中心性贸易战前后对比排名

3.介数中心性

介数中心性主要衡量行业节点相互流通情况。表4给出了贸易战前后行业排名的变化情况,贸易战开始前介数中心性最高的5个节点依次为银行、交通运输、房地产、非银金融和电子,反映的是在贸易战开始以前股票市场上的资金主要通过上述节点流动。贸易战开始以后介数中心性最高的5个节点依次为银行、非银金融、家用电器、计算机和轻工制造,其中计算机行业股票指数由原来排名的第19位上升到现在排名的第4名,家用电器由原来的第15名上升到第3名,可见贸易战开始后上证股市的资金流转更加青睐于传统制造业的股票和高新技术行业的股票。中美贸易战发生以来中美两国都加大了高新科技的投入力度,人工智能领域兴起极大地刺激了计算机行业的股票的上涨空间,与此同时在中美贸易战中,美国为了打压中国的高新技术企业,从其税收、权限等各个方面进行打压制裁。2018年5月29日白宫声称对中国出口的价值500亿美元的高科技产品加征25%的关税,当日沪深300指数下跌0.76%,随后6月3日中美贸易第三轮谈判取得积极进展,沪深300指数当日随即上升0.98%,计算机行业的股票在利好和利空消息之间波动幅度较大,股票的换手程度也随之增加,因此计算机行业指数的介数中心性出现上升现象。

表4 介数中心性贸易战前后对比排名

4.聚类系数

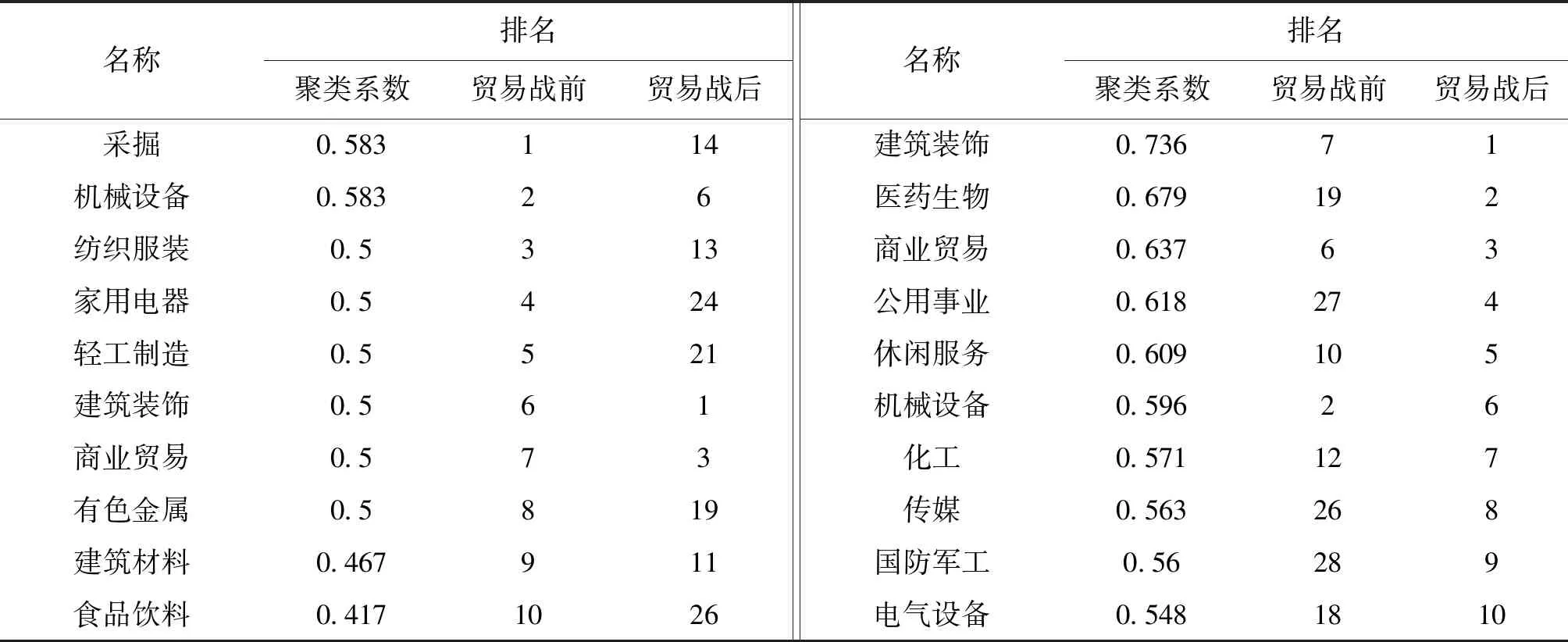

在行业指数中,某一行业指数关联的其他行业指数的相关程度又叫作聚类系数,聚类系数反映了行业之间抱团程度,表5给出了贸易战前后行业聚类系数的变化情况,可以看出贸易战开始前聚类系数最高的前10名是采掘、机械设备、纺织服装、家用电器、轻工制造、建筑装饰、商业贸易、有色金属、建筑材料和食品饮料,这表明从资本市场上来看,我国传统制造业存在较强的行业聚集效应,与传统制造业相关的产业链在面临金融风险时,会存在同升同降的“抱团”现象;贸易战开始以后聚类系数排名前10的是建筑装饰、医药生物、商业贸易、公共事业、休闲服务、机械设备、化工、传媒、国防军工、电气设备,可见贸易战使得我国资本市场的围绕传统制造业聚集的现象被打乱,在新的行业聚集结构下可以发现在国家领导下的基础建设、公共事业、国防支出等行业出现了聚集效应,导致这种现象的原因可能是贸易战对我国传统制造业的进出口造成了限制,部分产品面临着出口困难或者原料进口困难的问题,正常的从原料到加工出口产业链受到了影响,因此国家开始寻找突破口,加大了在公共领域的支出,并且适当引导扶持医药生物等重点行业的发展。

表5 聚类系数贸易战前后对比排名

五、结论与对策

本文的研究结论有两点:第一,贸易战发生以来,上证股市行业板块的网络结构发生了明显的变化,各个行业板块之间联系更加紧密,网络密度明显增大,网络平均直径明显变小,从格兰杰因果上来解释是指,在实际经济中,各个行业板块的股票股价变动都会在更大程度上影响其他行业股票股价的变动。第二,信息流动性分析显示,根据出入度的变化,部分原来在网络中处于优势、重要地位的行业在贸易战发生后变得不再具有领导地位,一些受贸易战影响较大的行业成为投资者竞争的“宝地”和引起市场波动的根源,如钢铁和医药生物。这种现象是符合实际的,因为贸易战制裁是有针对性的,部分行业的生产和出口受到限制后,会直接反映到其股价的变动,在整个避险情绪高涨的环境下投资者容易产生恐慌情绪,从而抽离在股市中的其他资金,进一步造成股市整体下跌,同时一些投资者在贸易战中看到了机会,对一些新兴的行业投资力度加大,从而使得这些行业在股票市场中的影响力地位上升。同时,有色金属行业由于贸易战对下游产业冲击波及上游产业和避险需求增加这两点原因,变成了容易受到市场波动影响的行业。第三,特征统计量分析显示,贸易战发生后,银行、非银金融和家用电器行业的接近中心性和介数中心性排名靠前,这说明处于上证股市网络的中心位置,并且扮演着资金流动“桥梁”的角色,聚集系数前10排名变化说明了,股票市场上的行业聚集现象由原来的传统制造业向公用事业和传媒等行业转变。

结合以上分析,本文给出如下政策建议:第一,无论未来中美贸易战的走向如何,在全球经济一体化的背景下,国家之间的贸易争端势必越来越频繁,政府应当给予足够的重视。在频繁发生贸易摩擦的情况下,股票市场会变得更加“敏感”,政府应当建立健全金融风险预警机制,将金融风险防患于未然。第二,贸易战一定程度上改变了上证股市的市场结构,部分行业如计算机、医药生物成为风险暴露行业。对此政府应该有针对性地进行调控,鼓励国内高新尖技术公司自主创新,突破美国的技术封锁,并积极与亚欧非国家展开贸易合作,将这类产品销往其他地区。