企业安全提取费用与隐患排查治理现状关系研究

2020-10-27丁建乔杨德福李成良董在兴

丁建乔,杨 顺,杨德福,李成良,赵 严,董在兴

(1.中海油安全技术服务有限公司上海分公司,上海 20030;2.张家港市应急管理局,江苏 张家港 215600)

目前全国各地针对事故隐患排查分析仅基于传统概念进行划分与统计分析,简单地认为安全投入越高,企业的隐患数量越低,未对现状进行科学的分析[1-4].国内学者对国内企业的研究重点集中在安全效益的分析、安全投入与安全水平的关系、安全投资的总量确定和有效组合等方面研究上[5].简单的认为企业安全投入越高,企业的安全产出越高,安全效益越高.对安全费用提取与隐患排查治理现状的关系,目前鲜有文献研究[6-7].安全是与事故紧密联系的,事故是安全失效的具体表现,而隐患是事故发生的潜在根源.

我国为提高化工企业的安全,近年来政府加大对化工企业的安全进行管控的力度,对企业进行隐患排查,其中企业的安全费用投入多少是安全排查中的重要指标.《企业安全生产费用提取和使用管理办法》规定:

(1)营业收入不超过1 000万元的,按照4%提取;

(2)营业收入超过1 000万元至1亿元的部分,按照2%提取;

(3)营业收入超过1亿元至10亿元的部分,按照0.5%提取;

(4)营业收入超过10亿元的部分,按照0.2%提取.

但安全费用投入是否能有效的减少企业隐患数量,目前尚无对现状进行系统的研究.某市为进一步提升中小企业安全生产管理水平,督促企业安全生产规范化、标准化、程序化建设,有效的遏制和减少安全事故,组织中海油安全技术服务有限公司专家检查组进驻化工园区开展了第三方安全技术服务工作.作者通过对50余家企业的实际调查,采用线性回归方法,研究实际安全费用提取数量与隐患数量现状的关系.希望通过研究,对企业安全费用提取和使用提供指导.

1 调研数据

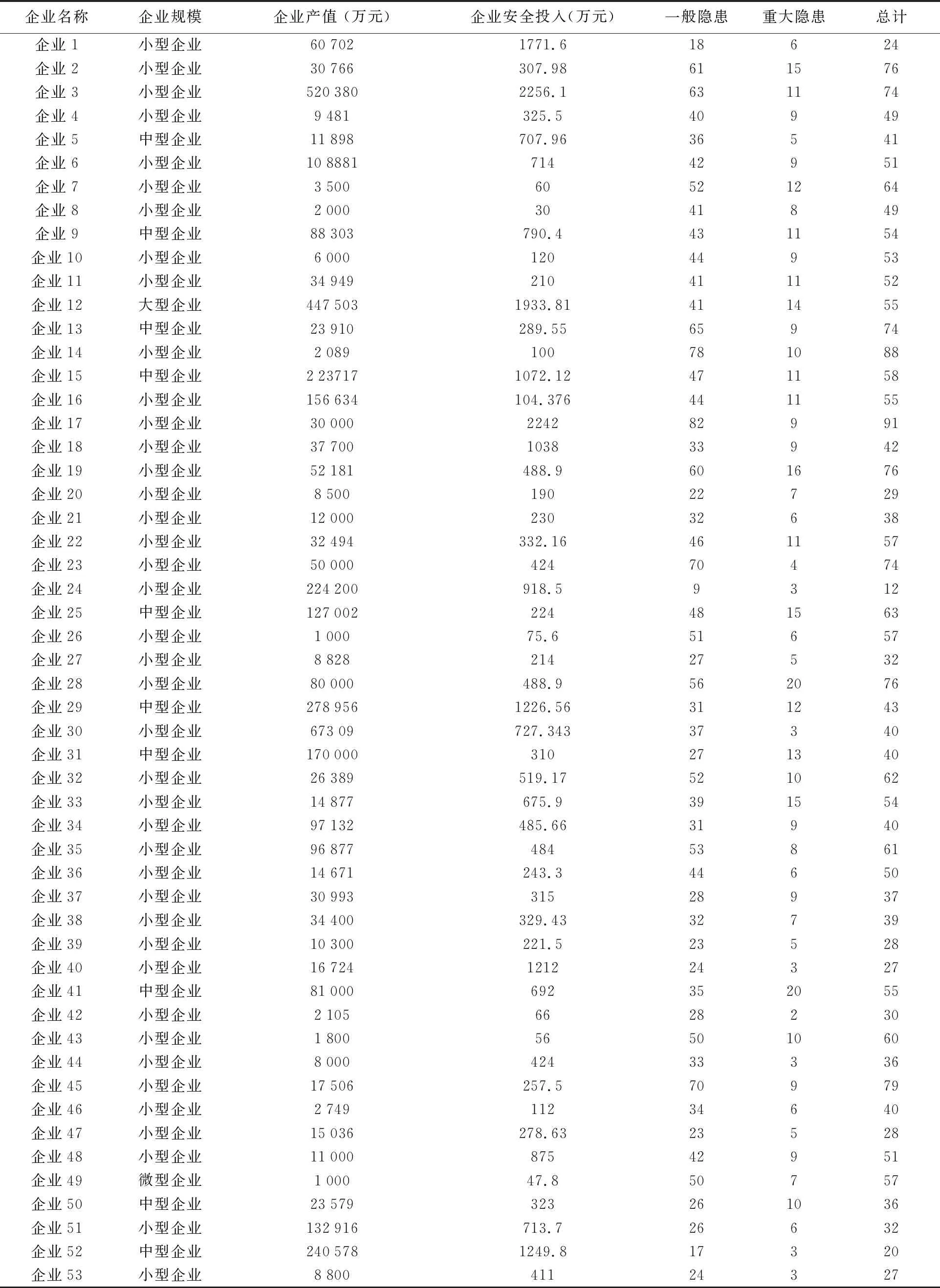

参照国家统计局《统计上大中小微型企业划分办法(2017)》,根据企业人员数和企业营业收入将企业划分为大型企业、中型企业和小型企业.统计各企业安全投入费用和隐患数量,如表1所示.

表1 某市企业安全投入与隐患数量

2 数据分析

2.1 线性回归分析

根据人们对企业安全隐患的常规认识:企业安全费用投入越大,人员培训及设备维护较完备,隐患数量相对较少.

对以上数据进行线性回归分析,分析其是否存在线性关系以此通过线性方程对隐患数量进行预测,从而找出控制隐患数量的办法.

总之,“情感同构”是新时期增强“概论”课教学实效性不可忽视的重要路径之一。通过师生之间、生生之间、教学对象与教学内容之间的情感同构,打破传统的教育理念和教学模式,让理论走进学生的大脑,走进学生的生活,走进学生的实践,让学生在实践中认识社会并深化对理论的认识,是增进“概论”课教学实效性的重要途径。

结合因变量安全隐患和自变量安全提取费用之间的关系进行公式推导.

理论上,因变量Y随着自变量X值的变化,每个自变量X1都对应相关因变量Y1,同时设自变量X1预测理想的安全隐患数量Y′1则可得回归线预测方差公式为

(1)

Y′n=aXn+b,

(2)

(3)

根据公式可知只要求出让Q最小的a和b的值即可求出回归方程,所以将Q(a,b)展开后分别对a,b求偏导,并使偏导为0,推导公式如下:

(4)

利用平均数简化算式可得

(5)

分别对a和b求偏导,使偏导等于0

(6)

(7)

2.2 回归线拟合度评价

根据回归方程拟合度(Coefficient of determination)公式可得:

R2=平方和(SSR)/总偏差(SST),

(8)

(9)

(10)

其R2值越接近1说明拟合度越好.

2.3 自变量显著性检验

用纯数理统计中的假设检验思想,对自变量X值做一个假设,然后在这个假设成立的情况下,利用已知的样本信息构造一个符合一定分布的(如正态分布、T分布和F分布)的统计量,然后从理论上计算得到这个统计量的概率.如果概率很低(5%以下),根据“小概率事件在一次实验中不可能发生”的统计学基本原理,肯定是最开始的假设有问题,所以就可以拒绝最开始的假设,如果概率不低,那就说明假设没问题.

2.4 安全隐患数据分析

使用SPSS统计软件可计算出安全提取费用用与隐患数量之间的线性回归关系,假设企业安全费用的提取多少不是影响隐患数量的充要条件,计算结果如表2所示.

表2 一般隐患数量与安全投入关系模型汇总b

Anovaa

表3 重大隐患数量与安全投入关系模型汇总b

Anovaa

表4 隐患总数与安全投入关系模型汇总b

Anovaa

若调整方差R2值在0~1之间,越接近1说明拟合度越高,因变量与自变量之间线性关系越好,当调整方差R2为负值时说明拟合度差,不具备线性关系.

预测变量“企业安全投入”与因变量一般隐患数、重大隐患数和隐患总数的调整R2值分别为-0.019、-0.016、-0.019,拟合度差,说明隐患数量与企业的安全提取费用不存在线性关系.

预测变量“企业安全费提取”与因变量一般隐患数、重大隐患数和隐患总数的假设概率(自变量企业安全费用提取不是影响因变量隐患数的条件)分别为88.7%、68.4%、82.6%,假设条件基本成立,即企业安全费用的提取多少不是影响隐患数量的充要条件.

3 结论与建议

研究表明,目前的现状,企业的安全提取费用与企业的隐患数量不存在必然的联系.而事实上隐患排查治理是需要资金投入的,这揭示了一个现实,即安全费用并没有有效地利用在企业的隐患排查与治理上.

政府对企业进行监管,不能单方面关注企业的安全提取费用,应根据企业的不同类型,针对性的指导企业使用安全费用,提高企业安全提取费用的安全转化率,定期对安全投入效益进行考核.

企业应结合科学安全管理技术和信息技术,将安全费用用在刀刃上,减少安全费用无效投入,切实在装备、人员、管理等方面消除隐患和事故根源,根据检查隐患类型,有针对性的进行安全费用投入,全面系统地提高企业本质安全水平.